APR vs. Kadar bunga

- 3248

- 335

- Ms. Armando Hammes

Apabila pengguna meminjam wang dari institusi kewangan, minat Dibayar atas pinjaman adalah yang terbesar - tetapi bukan satu -satunya - komponen kos meminjam wang. Terdapat kos "tersembunyi" yang lain yang mesti ditanggung oleh peminjam, seperti kos penutupan atau "mata" yang dibayar atas gadai janji. Kos ini berbeza -beza oleh pemberi pinjaman dan bahkan di antara pilihan pinjaman yang berbeza yang ditawarkan oleh pemberi pinjaman yang sama. Ini menjadikan mustahil untuk membandingkan kos sebenar tawaran pinjaman yang berbeza.

Kadar peratusan tahunan, atau Apr, merujuk kepada jumlah kos pinjaman, sebagai pengiraan untuk APR termasuk bukan sahaja kadar faedah, tetapi juga banyak yuran lain yang mungkin dikenakan oleh peminjam. Oleh itu, APR dilihat sebagai "kadar faedah yang berkesan," cara peminjam untuk membandingkan satu pinjaman dengan yang lain (walaupun ia mempunyai beberapa perangkap). Apabila lebih banyak kos pinjaman diambil kira pada bulan Apr, pinjaman dengan kadar faedah yang lebih rendah sebenarnya mungkin lebih mahal daripada yang diandaikan sebelumnya.

Carta Perbandingan

| Kadar peratusan tahunan | Kadar bunga | |

|---|---|---|

| Definisi | Kadar Peratusan Tahunan (APR) adalah ungkapan kadar faedah berkesan yang akan dibayar oleh peminjam ke atas pinjaman, dengan mengambil kira yuran satu kali dan menyeragamkan cara kadar dinyatakan. | Faedah adalah bayaran untuk modal yang dipinjam. Kadar faedah adalah "sewa atas wang" untuk mengimbangi pemberi pinjaman untuk menyampaikan pelaburan berguna lain yang boleh dibuat dengan wang yang dipinjamkan. |

| Kos urus niaga | Kos dan bayaran transaksi diambil kira semasa mengira APR. | Biasanya, kadar faedah tidak termasuk kos urus niaga. |

Contoh perbezaan

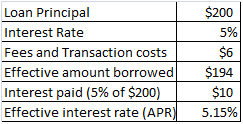

APR 5.154% dikira berdasarkan faedah yang dibayar ($ 10) dan jumlah efektif yang dipinjam ($ 194)

APR 5.154% dikira berdasarkan faedah yang dibayar ($ 10) dan jumlah efektif yang dipinjam ($ 194) Katakan jumlah utama pinjaman ialah $ 200, kadar faedah adalah 5%, dan kos urus niaga dan yuran adalah $ 6. Dalam senario ini, jumlah wang yang dipinjam hanya $ 194 ($ 200 - $ 6 dalam yuran). Pada akhir satu tahun, faedah yang dibayar ialah $ 10 (5% daripada $ 200). Bayaran faedah ini sebanyak $ 10 ialah 5.154% daripada $ 194. Oleh itu, kadar berkesan yang anda bayar (a.k.a., Kadar peratusan tahunan, atau APR) adalah 5.154%, walaupun kadar faedah nominal adalah 5%.

Inilah yang berlaku dalam gadai janji. Contohnya, jika jumlah gadai janji adalah $ 400,000 tetapi peminjam membayar

- 0.5% dalam "mata" (yang berfungsi hingga $ 2,000), dan

- $ 1,500 dengan kos penutupan lain,

Dia meminjam dengan berkesan hanya $ 396,500 ($ 400,000 - $ 2,000 - $ 1,500) tetapi membayar faedah penuh $ 400,000. Ini bermakna kos sebenar pinjaman (APR) lebih tinggi daripada kadar faedah yang dibayar pada prinsipal $ 400,000.

Mengapa APR digunakan

Oleh kerana kos dan yuran urus niaga, APR sentiasa lebih tinggi daripada kadar faedah nominal (seperti yang ditunjukkan dalam contoh di atas). Oleh itu, APR mewakili "kos sebenar" kepada peminjam dan mengukur lebih baik kos pinjaman.

Satu lagi kelebihan APR ialah membolehkan peminjam lebih baik membandingkan kos peminjaman dari peminjam yang berbeza, kerana mereka semua mempunyai struktur yuran yang berbeza. Satu pemberi pinjaman boleh mengenakan kadar faedah yang lebih tinggi tetapi yuran yang lebih rendah. Ini mungkin merupakan perjanjian yang lebih baik daripada pemberi pinjaman yang mengenakan faedah yang lebih rendah tetapi yuran urus niaga yang tinggi. Memandangkan APR faktor kos ini, perbandingan antara peminjam adalah adil dan tepat.

Perangkap

Walaupun dalam teori APR harus memudahkan peminjam untuk membandingkan tawaran pinjaman dari pemberi pinjaman yang berbeza, dalam praktiknya sedikit lebih rumit. Kebenaran dalam Akta Pinjaman memerlukan peminjam untuk memasukkan yuran tertentu dalam pengiraan APR mereka, sementara termasuk yuran lain adalah pilihan. Pemberi pinjaman yang berbeza mengira APR secara berbeza. Lebih -lebih lagi, tarikh penutupan yang mereka anggap juga memberi kesan kepada pengiraan APR.

Bayaran hampir selalu termasuk dalam APR:

- Mata, termasuk mata diskaun (wang yang dibayar didahulukan untuk mengurangkan kadar faedah nominal) dan yuran asal

- Pelbagai yuran pentadbiran yang dikenakan pemberi pinjaman peminjam untuk mendapatkan semula kos menjalankan perniagaan (e.g., Yuran pengunderaitan, yuran pemprosesan pinjaman, yuran persiapan dokumen, dan yuran komitmen)

- Bayaran tajuk tertentu, seperti insurans dan kos penutupan

- Yuran peguam

- Premium insurans gadai janji (sama ada swasta atau pinjaman FHA) yang peminjam perlu membayar untuk memastikan pemberi pinjaman terhadap risiko ingkar

- Kepentingan prabayar, yang dibayar dari masa peminjam ditutup hingga akhir bulan. Pemberi pinjaman yang berbeza mengira bilangan hari yang berbeza, berdasarkan tarikh penutupan atau kriteria "peraturan jempol" yang lain. Jadi jumlah ini mungkin berbeza dengan beratus -ratus dolar, walaupun dengan kadar faedah yang sama.

Bayaran kadang -kadang termasuk dalam APR:

- Bayaran permohonan

- Yuran perkhidmatan yang berkaitan dengan cukai

Bayaran biasanya tidak termasuk dalam APR:

- Yuran penilaian

- Yuran laporan kredit

- Yuran tajuk

- Yuran rakaman

Memandangkan variasi dalam apa yuran pemberi pinjaman termasuk dalam APR mereka yang didedahkan, peminjam perlu menilai dengan teliti tawaran pinjaman untuk memilih pinjaman yang terbaik untuk mereka.

APR pada kad kredit

Ketika datang ke kad kredit, "Kadar Faedah" dan "APR" digunakan secara bergantian, dengan APR menjadi istilah yang lebih biasa dari kedua -dua. Tidak seperti APR pada pinjaman rumah yang mengambil kira kadar faedah dan Yuran, APR kad kredit hanya merujuk kepada jumlah faedah yang dikenakan ke atas baki yang tidak dibayar sepanjang tahun.[1] Ia tidak mengambil kira kos lain, seperti yuran tahunan yang mungkin untuk memiliki kad. Mereka yang mempunyai skor kredit yang rendah atau sedikit sejarah kredit hanya akan diluluskan untuk kad kredit dengan APRS yang tinggi (16% dan lebih tinggi), jika mereka diluluskan untuk kad kredit sama sekali.

Julat APR

Biasanya terdapat banyak APR pada satu kad kredit. Contohnya, banyak kad kredit menawarkan "APR Pengenalan" 0% atau kepentingan rendah sehingga 12 hingga 18 bulan. Mereka juga mempunyai APR yang berbeza untuk penggunaan kad biasa (APR pada pembelian) berbanding pendahuluan tunai. (Kemajuan tunai hampir selalu mempunyai APR yang sangat tinggi.) Penalti berminat - sekali lagi, ditunjukkan dalam bentuk APR - boleh memohon untuk pembayaran lewat. Sesetengah syarikat kad menawarkan tawaran pemindahan keseimbangan dengan bayaran yang kecil (biasanya 3% daripada baki pemindahan), dan kemudian menawarkan baki yang baru dipindahkan 12 hingga 18 bulan 0% atau APR faedah rendah. Beberapa perjanjian kad menyatakan banyak APR dalam julat, seperti "12.99% - 22.99%."Apr 13% mungkin akan dibeli, sementara 23% APR mungkin mendapat pendahuluan tunai.

APR Pengenalan, Tetap, dan berubah -ubah

Sebilangan besar kad kredit APR adalah berubah-ubah, bukannya tidak berubah atau tetap, yang bermaksud syarikat kad yang mengeluarkan boleh mengubah kadar faedah ini seperti yang mereka lihat patut, dengan atau tanpa memberitahu pemegang kad. Kad kredit dengan APR tetap mungkin masih mengalami perubahan APR, tetapi perbezaannya ialah syarikat kad itu mesti hubungi pemegang kad sebelum memulakan APR baru. Tempoh pengenalan pada kad kredit sering dikatakan mempunyai "APR Pengenalan Tetap," yang bermaksud syarikat kad tidak dapat memutuskan, enam bulan ke dalam kad pemegang kad itu, yang ingin mengubah kadar pengenalan.

Membayar kad kredit setiap bulan adalah satu -satunya cara untuk mengelakkan membayar faedah atas baki kad.