Perbankan cawangan vs. Perbankan Unit

- 4992

- 585

- David Collier

Perbankan Unit merujuk kepada bank yang merupakan bank tunggal, biasanya kecil yang menyediakan perkhidmatan kewangan kepada komuniti setempat. Bank unit bebas dan tidak mempunyai bank yang menghubungkan - cawangan - di kawasan lain. Perbankan Cawangan merujuk kepada bank yang disambungkan ke satu atau lebih bank lain di kawasan atau di luarnya; Kepada pelanggannya, bank ini menyediakan semua perkhidmatan kewangan biasa tetapi disokong dan akhirnya dikawal oleh institusi kewangan yang lebih besar. Contohnya, perbadanan perbankan yang besar, seperti mengejar u.S., memiliki cawangan Bank Chase di lebih dari 20 negeri. Dari segi sejarah, banyak negeri telah membataskan atau melarang perbankan cawangan untuk mempromosikan perbankan unit yang lebih banyak, dan bank unit bebas tetap biasa. Walau bagaimanapun, pada tahun 1994 kebanyakan sekatan ini dimansuhkan, menimbulkan perbankan cawangan yang biasa di u.S. Hari ini.

Carta Perbandingan

| Perbankan Cawangan | Perbankan Unit | |

|---|---|---|

| Mengenai | Sebuah bank yang disambungkan ke satu atau lebih bank lain di kawasan atau di luarnya. Menyediakan semua perkhidmatan kewangan biasa tetapi disokong dan akhirnya dikawal oleh institusi kewangan yang lebih besar. | Bujang, biasanya bank kecil yang menyediakan perkhidmatan kewangan kepada komuniti setempat. Tidak mempunyai cawangan bank lain di tempat lain. |

| Kestabilan | Biasanya sangat berdaya tahan, dapat menahan kemelesetan tempatan (e.g., musim penuaian yang buruk di komuniti pertanian) terima kasih kepada sokongan cawangan lain. | Sangat cenderung untuk kegagalan apabila ekonomi tempatan berjuang. |

| Kebebasan operasi | Kurang | Lebih |

| Sejarah undang -undang | Terhad atau dilarang untuk kebanyakan anda.S. Sejarah. Dibenarkan di semua 50 negeri berikutan Akta Kecekapan Perbankan dan Kecekapan Cawangan Riegle-Neal 1994. | Bentuk perbankan yang lebih disukai untuk kebanyakan anda.S. sejarah, walaupun kecenderungannya gagal. Penyokong berhati -hati terhadap kepekatan dan wang kepekatan perbankan cawangan. |

| Pinjaman dan kemajuan | Pinjaman dan kemajuan berdasarkan merit, tanpa mengira status . | Pinjaman dan kemajuan boleh dipengaruhi oleh kuasa dan kuasa. |

| Sumber-sumber kewangan | Sumber kewangan yang lebih besar di setiap cawangan. | Sumber kewangan yang lebih besar di satu cawangan |

| Membuat keputusan | Kelewatan membuat keputusan kerana mereka harus bergantung pada ibu pejabat. | Masa diselamatkan kerana membuat keputusan berada di cawangan yang sama. |

| Dana | Dana dipindahkan dari satu cawangan ke cawangan lain.Pengurangan dana oleh cawangan akan menyebabkan ketidakseimbangan serantau | Dana diperuntukkan di satu cawangan dan tidak ada sokongan cawangan lain.Semasa krisis kewangan, unit bank terpaksa menutup.oleh itu membawa kepada ketidakseimbangan serantau atau tiada pertumbuhan keseimbangan |

| Kos pengawasan | Tinggi | Kurang |

| Kepekatan kuasa di tangan beberapa orang | Ya | Tidak |

| Pengkhususan | Pembahagian buruh adalah mungkin dan oleh itu pengkhususan mungkin | Pengkhususan tidak mungkin kerana kekurangan kakitangan dan pengetahuan terlatih |

| Persaingan | Kompetiton tinggi dengan cawangan | Kurang persaingan di bank |

| Keuntungan | Dikongsi oleh bank dengan cawangannya | Digunakan untuk pembangunan bank |

| Pengetahuan khusus peminjam tempatan | Tidak mungkin dan oleh itu debit yang buruk tinggi | Mungkin dan kurang risiko hutang lapuk |

| Pengagihan modal | Pengagihan modal dan kuasa yang betul. | Tiada pengagihan modal dan kuasa yang betul. |

| Kadar faedah | Kadar faedah berseragam dan ditentukan oleh ibu pejabat atau berdasarkan arahan dari RBI. | Kadar faedah tidak berseragam kerana bank mempunyai dasar dan kadar sendiri. |

| Deposit dan aset | Deposit dan aset dipelbagaikan, bertaburan dan oleh itu risiko adalah spead di pelbagai tempat. | Deposit dan aset adalah pelbagai dan berada di satu tempat, oleh itu risiko tidak tersebar. |

Perkhidmatan dan kestabilan

Bank unit dan bank cawangan menawarkan perkhidmatan kewangan yang sama. Walau bagaimanapun, bank cawangan lebih mampu terus menyediakan perkhidmatan semasa krisis kewangan, kerana institusi induk yang baik yang memiliki mereka tidak begitu mudah dipengaruhi oleh peristiwa yang mungkin memberi kesan negatif kepada ekonomi tempatan (e.g., kemarau dalam komuniti pertanian). Bank Unit, yang pinjaman dan pinjaman dari kumpulan orang yang sama, lebih cenderung untuk kegagalan dalam krisis kewangan, sehingga sesetengah ahli ekonomi percaya kemurungan besar menjadi lebih buruk oleh kewujudan perbankan unit yang meluas.[1]

Di Marcus Nadler dan Jules Bogen's Krisis Perbankan: Akhir Masa, Perbankan Unit dikatakan "menderita banyak kecacatan asas" - ia."Selain itu, mengawal selia banyak bank bebas" dalam praktik.

Kebebasan operasi

Menjadi bebas dari institusi kewangan yang lebih besar, bank unit mempunyai kebebasan yang lebih besar untuk membuat keputusan untuk diri mereka sendiri. Keputusan yang dibuat oleh bank cawangan tertakluk kepada peraturan yang diturunkan oleh pihak berkuasa pusat.

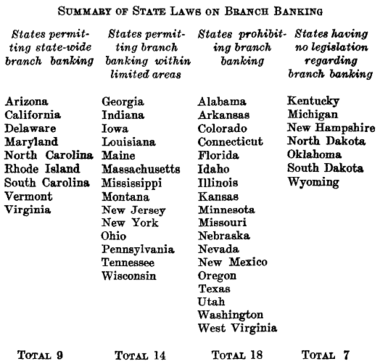

Sejarah undang -undang dan ekonomi

Melihat sejarah undang -undang perbankan cawangan di u.S. dari buku Nadler dan Bogen Krisis Perbankan.

Melihat sejarah undang -undang perbankan cawangan di u.S. dari buku Nadler dan Bogen Krisis Perbankan. Walaupun unit perbankan diketahui menyebabkan masalah ekonomi seawal tahun 1920 -an, Akta McFadden 1927 secara khusus mengharamkan perbankan cawangan antara negeri. Unit Perbankan adalah topik perbincangan sekali lagi semasa pembangunan Akta Perbankan 1933, tetapi sekatan undang -undang ke atas perbankan cawangan akhirnya kekal. Penyokong perbankan unit terus takut kepekatan kekayaan dan kuasa yang datang dengan perbankan cawangan.

Apabila bank besar cuba mencari kelemahan yang membolehkan cawangan antara negeri, sekatan tambahan telah diluluskan dalam Akta Syarikat Holding Bank 1956. Walaupun kebanyakan negeri mengurangkan sekatan perbankan cawangan dari masa ke masa, banyak sekatan kekal sehingga tahun 1994, ketika Akta Perbankan Interstate Riegle-Neal dan Kecekapan Cawangan telah diluluskan.[2] Perundangan ini membenarkan amalan perbankan cawangan di semua 50 negeri.