CD vs. Akaun pasaran wang

- 3570

- 344

- David Collier

CD (sijil deposit) dikeluarkan kepada pelabur oleh bank. Pelabur meminjamkan wang institusi untuk jumlah masa yang telah ditetapkan, dan sebagai balasannya, mereka mendapat kadar faedah yang ditetapkan. Akaun pasaran wang - Juga dipanggil akaun deposit pasaran wang atau MMDA - lebih serupa dengan memeriksa akaun, dalam wang itu boleh ditambah, kadar faedah berubah, dan pengeluaran boleh dibuat (dengan sekatan) pada bila -bila masa.

Carta Perbandingan

| Sijil deposit | Akaun pasaran wang | |

|---|---|---|

| Pengenalan | Sijil deposit adalah deposit masa, produk kewangan yang biasanya ditawarkan kepada pengguna di Amerika Syarikat oleh bank, institusi berjimat cermat, dan kesatuan kredit. | Akaun Pasaran Wang atau Akaun Deposit Pasaran Wang (MMDA) adalah akaun kewangan yang membayar faedah berdasarkan kadar faedah semasa di pasaran wang. |

| FDIC diinsuranskan | Ya (sehingga $ 250,000) | Ya (sehingga $ 250,000); dana pasaran wang bukanlah diinsuranskan FDIC tetapi akaun deposit adalah. |

| Purata pulangan satu tahun (u.S.) | 0.44% | 0.04% |

| Sekatan pengeluaran | Penalti untuk pengeluaran awal. Pengeluaran separa tidak dibenarkan; keseluruhan keseimbangan mesti ditarik balik dalam satu perjalanan. | 3-6 pengeluaran sebulan. |

| Pengeluaran | Hanya selepas kematangan | Bila -bila masa |

| Baki minimum | Kadang -kadang; berbeza mengikut bank | $ 1000 atau lebih |

| Deposit tambahan | Tidak dibenarkan; Jumlah utama untuk CD ditetapkan pada awal | Bila -bila masa |

| Cek | Tidak | Ya (untuk beberapa akaun) |

| kad ATM | Tidak | Ya (untuk beberapa akaun) |

| Kadar bunga | 0.1% - 2% bergantung pada tempoh jangka masa CD. | 1% - 4%. |

| Akses kepada dana | Tidak ada tanpa menamatkan instrumen | Segera |

Bagaimana mereka berfungsi

Bagaimana CD berfungsi

Dengan Sijil Deposit (CD), pelabur memilih jumlah tetap (dipanggil denominasi CD) untuk melabur untuk tempoh tetap ( istilah). Biasanya terdapat minimum $ 500. Pada akhir tempoh pelaburan, CD matang Dan pelabur mendapatkan kepentingan dan minat mereka kembali. Pelabur tidak dibenarkan menambah wang kepada CD yang sedia ada; Mereka mesti melabur dalam CD baru jika mereka mahu melabur lebih banyak wang.

Bagaimana Akaun Pasaran Wang Berfungsi

Akaun pasaran wang adalah serupa dengan akaun pemeriksaan atau simpanan kerana ia adalah akaun "aktif" di mana wang boleh dilaburkan - lebih banyak wang boleh ditambah dan wang mungkin ditarik balik. Oleh itu, akaun pasaran wang lebih cair berbanding dengan CD. Kelemahannya ialah akaun pasaran wang umumnya menawarkan kadar faedah yang lebih rendah. Akaun pasaran wang juga mempunyai keperluan baki minimum yang lebih tinggi daripada akaun simpanan tradisional.

Kadar faedah

Walaupun kadar akaun pasaran wang berubah apabila kadar turun naik, CD menawarkan kadar faedah tetap untuk istilah tersebut. CD dengan denominasi yang lebih tinggi secara amnya menghasilkan peratusan tahunan yang lebih tinggi (APY). Begitu juga, CD dengan tempoh kematangan yang lebih lama cenderung menawarkan kadar faedah yang lebih tinggi. Institusi yang lebih kecil dan kesatuan kredit kadang-kadang menawarkan kadar faedah yang lebih baik, seperti juga institusi kewangan dalam talian.

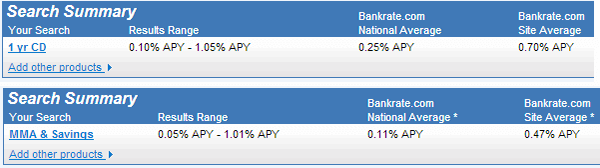

Sehingga Mei 2013, purata pulangan 1 tahun dari akaun pasaran wang ialah 0.04%, manakala pulangan purata pada CD ialah 0.44% Menurut Perbandaran.com.

Perbandingan kadar faedah purata kebangsaan untuk CD dan akaun pasaran wang pada 3 Mei, 3013 mengikut Menanamkan.com

Perbandingan kadar faedah purata kebangsaan untuk CD dan akaun pasaran wang pada 3 Mei, 3013 mengikut Menanamkan.com Sekatan pengeluaran dan kecairan

Dana yang didepositkan dalam CD hanya boleh ditarik balik selepas kematangan. Ini boleh berkisar dari beberapa minggu hingga beberapa tahun, bergantung kepada jenis CD.

Dana yang didepositkan dalam akaun pasaran wang boleh ditarik balik hampir mengikut kehendak, tetapi biasanya terdapat beberapa had untuk jumlah pengeluaran yang dibuat dalam satu bulan.

Had sumbangan

CD tidak membenarkan individu menambah lebih banyak wang dari masa ke masa.

Dana tambahan boleh ditambah ke akaun pasaran wang, seperti pemeriksaan akaun simpanan.

Perkhidmatan yang lain

Beberapa bank menawarkan cek dan kad ATM dengan akaun pasaran wang. Tiada perkhidmatan sedemikian tersedia dengan CD.

Akaun pasaran wang vs akaun simpanan

Akaun pasaran wang agak serupa dengan akaun simpanan - kedua -duanya adalah akaun aktif yang membolehkan wang untuk kekal cair. Secara tradisinya, akaun pasaran wang akan membayar kadar faedah yang lebih tinggi sebagai pertukaran untuk baki minimum yang lebih tinggi dan pengeluaran yang lebih sedikit dibenarkan setiap bulan berbanding dengan akaun simpanan. Walau bagaimanapun, dengan perbankan dalam talian, kadar faedah agak setanding dengan MMA. Akaun pasaran wang juga membolehkan akses lebih mudah kepada dana berbanding dengan akaun simpanan.

Akaun pasaran wang lebih masuk akal untuk menyimpan sejumlah besar dana pada jangka masa yang lebih pendek, terutamanya jika anda ingin menulis cek terus dari akaun tersebut. Akaun simpanan tradisional lebih masuk akal untuk penjimatan jangka panjang selama bertahun-tahun, terutamanya jika jumlah deposit awal rendah, atau jika sukar untuk mengekalkan baki minimum.

Untuk perbandingan yang lebih terperinci lihat Simpanan vs akaun pasaran wang.

Akaun Pasaran Wang vs Dana Pasaran Wang

Akaun pasaran wang (atau akaun deposit) tidak boleh dikelirukan dengan dana pasaran wang (atau dana bersama pasaran wang - MMMFS). Dana pasaran wang adalah pelaburan dana bersama dan tidak diinsuranskan FDIC. Seperti mana -mana dana bersama, pengurus dana mengenakan bayaran untuk pentadbiran, jualan dan perbelanjaan lain yang berkaitan dengan menguruskan dana. Bayaran ini mengurangkan pulangan yang ditawarkan oleh dana. Tidak ada pulangan yang dijamin dalam dana pasaran wang manakala akaun deposit pasaran wang menawarkan kadar faedah tertentu. Kadarnya mungkin berbeza dengan pasaran tetapi selalu diketahui.