Kad debit vs. Kad kredit

- 2816

- 490

- Joe Schmidt Sr.

Debit dan kad kredit menawarkan lebih daripada satu cara untuk mengakses wang tanpa perlu membawa wang tunai atau buku cek yang besar. Kad Debit adalah seperti versi buku cek yang didigitalisasi; Mereka dikaitkan dengan akaun bank anda (biasanya akaun semak), dan wang didebitkan (ditarik balik) dari akaun sebaik sahaja urus niaga berlaku. Kad kredit adalah berbeza; Mereka menawarkan garis kredit (i.e., pinjaman) yang bebas faedah jika bil kad kredit bulanan dibayar tepat pada waktunya. Daripada disambungkan ke akaun bank peribadi, kad kredit disambungkan ke bank atau institusi kewangan yang mengeluarkan kad tersebut. Oleh itu, apabila anda menggunakan kad kredit, penerbit membayar saudagar dan anda masuk ke hutang kepada penerbit kad.

Sebilangan besar kad debit adalah percuma dengan akaun semak di bank atau kesatuan kredit. Mereka juga boleh digunakan dengan mudah mengeluarkan wang tunai dari ATM. Kad kredit mempunyai kelebihan program ganjaran tetapi kad tersebut sering memerlukan yuran tahunan untuk digunakan. Tanggungjawab kewangan adalah faktor besar dalam penggunaan kad kredit; Sangat mudah untuk melabur dan kemudian dikebumikan dalam hutang kad kredit yang besar pada kadar faedah yang sangat tinggi.

Perbandingan ini memberikan gambaran terperinci mengenai apa kad debit dan kredit, jenis mereka, yuran yang berkaitan, dan kebaikan dan keburukan.

Carta Perbandingan

| Kad kredit | Kad Debit | |

|---|---|---|

| Mengenai | Kad kredit adalah garis kredit. Apabila anda menggunakan kad kredit, penerbit meletakkan wang ke arah transaksi. Ini adalah pinjaman yang anda harapkan untuk membayar balik sepenuhnya (biasanya dalam masa 30 hari), melainkan jika anda ingin dikenakan faedah. | Bila -bila masa anda menggunakan kad debit untuk membeli sesuatu, wang ditolak dari akaun anda. Dengan kad debit, anda hanya boleh menghabiskan wang yang anda ada untuk anda. |

| Berhubung dengan | Tidak perlu disambungkan ke akaun semak. | Memeriksa atau Akaun Simpanan |

| Bil bulanan | Ya | Tidak |

| Proses permohonan | Agak sukar, bergantung pada skor kredit seseorang dan butiran lain. | Mudah, pada dasarnya tidak ada halangan untuk menerima kad debit. |

| Had perbelanjaan | Had kredit yang ditetapkan oleh penerbit kredit. Had meningkat atau tetap sama dari masa ke masa apabila perubahan kredit peminjam berubah. | Bagaimanapun banyak dalam akaun bank yang disambungkan ke kad. |

| Faedah dikenakan | Sekiranya bil kad kredit tidak dibayar sepenuhnya, faedah dikenakan ke atas baki tertunggak. Kadar faedah biasanya sangat tinggi. | Tidak ada faedah yang dikenakan kerana tidak ada wang yang dipinjam. |

| Keselamatan | Kad kredit di u.S. tidak begitu selamat dalam diri mereka kerana ramai yang masih menggunakan teknologi keselamatan kad bertarikh. Walau bagaimanapun, pengguna tidak bertanggungjawab terhadap keselamatan yang lemah ini. | Pin menjadikan mereka selamat selagi tidak ada yang mencuri nombor kad dan pin, dan selagi anda tidak kehilangan kad itu sendiri. Sekiranya kad/maklumat dicuri, kad debit sangat tidak selamat. |

| Liabiliti penipuan | Rendah. Jarang dipertanggungjawabkan untuk aktiviti penipuan. Sekiranya anda berada, anda hanya bertanggungjawab untuk maksimum $ 50. | Tinggi. Sekiranya seseorang mencuri kad anda dan membuat pembelian, wang itu dikeluarkan dari akaun bank anda. Menyiasat kerosakan ini memerlukan masa. Semakin lama anda menunggu untuk melaporkan penipuan, kemungkinan besar anda akan bertanggungjawab atas kerugian anda sendiri. |

| Sejarah Kredit | Penggunaan dan pembayaran kad kredit yang bertanggungjawab dapat meningkatkan penarafan kredit seseorang. Kad kredit biasanya melaporkan aktiviti akaun kepada sekurang -kurangnya satu daripada tiga biro kredit utama secara bulanan. | Tidak menjejaskan sejarah kredit. |

| Yuran overdraw | Rendah. Sesetengah syarikat kad kredit membenarkan jumlah overdraw dalam talian kredit maksimum dengan bayaran. | Bayaran "overdraf" yang tinggi. Mungkin untuk melampaui jumlah had akaun. |

| Pin | Di u.S., ini tidak biasa, tetapi pin sedang bertahap. | Biasanya |

Apa itu kad debit?

Kad debit sentiasa terikat dengan akaun semak, jadi mereka juga kadang -kadang dikenali sebagai "kad semak."Pada bila -bila masa anda menggunakan kad debit untuk membeli sesuatu, wang ditolak dari akaun anda - biasanya pada hari yang sama, jika tidak segera. Sebagai contoh, jika anda mempunyai $ 1,000 dalam akaun dan menghabiskan $ 30 menggunakan kad debit, $ 30 dikeluarkan dari akaun semak, meninggalkan $ 970. Dengan kad debit, anda hanya boleh menghabiskan wang yang anda ada untuk anda. Sekiranya anda hanya mempunyai $ 970 yang tersisa, membelanjakan lebih daripada yang mungkin mengakibatkan caj overdraf.

Apabila anda menggunakan kad debit untuk urus niaga peribadi (tidak dalam talian), anda mesti menggunakan nombor pengenalan peribadi anda, atau pin, untuk meluluskan urus niaga. Apabila anda menggunakan kad debit untuk urus niaga seperti kad kredit, anda biasanya perlu menandatangani resit (di U.S.). Walau bagaimanapun, keperluan tandatangan sedang dihentikan memihak kepada pin, jadi tidak lama lagi tidak akan ada perbezaan antara pengalaman menggunakan kad debit untuk urus niaga debit atau kredit.

Mudah memohon kad debit. Sebarang bank atau kesatuan kredit yang anda ada akaun semak dengan akan mengeluarkan kad debit atas permintaan.

Apa itu Kad Kredit?

Tidak seperti kad debit, kad kredit tidak disambungkan ke akaun semak. Sebaliknya, mereka terikat kepada institusi kewangan, seperti bank atau syarikat kredit, yang dalam perniagaan mengeluarkan garis putaran kredit kepada pengguna. Manakala urus niaga kad debit adalah antara pembeli dan penjual, transaksi kad kredit khusus melibatkan pihak ketiga: institusi yang telah meminjamkan wang kepada pembeli.

Contohnya, jika anda menggunakan kad kredit anda untuk membeli $ 30 barangan runcit, anda tidak secara langsung membayar kedai runcit. Sebaliknya, kedai runcit dibayar $ 30 oleh penerbit kredit. Ini adalah $ 30 yang anda sekarang berhutang kepada penerbit kad kredit.

Dengan kad kredit, anda tidak pernah terhad dengan jumlah wang yang anda ada dalam akaun semak anda, yang boleh menjadi salah satu keburukan utama untuk kad debit untuk banyak pengguna. Sebaliknya, anda dibatasi dengan apa jua had kredit pada kad itu. Sekiranya anda baru dalam dunia kredit, syarikat kad kredit hanya boleh mengeluarkan kad dengan had kredit $ 1,000. Ini bermakna anda hanya mempunyai $ 1,000 kredit pusingan untuk digunakan. Beberapa penerbit kad meningkatkan had kredit dari masa ke masa bagi mereka yang membina sejarah kredit yang baik dengan membayar kad kredit mereka setiap bulan (i.e., membayar balik pinjaman mereka).

Lebih sukar untuk mendapatkan kad kredit daripada mendapatkan kad debit, terutama bagi mereka yang tidak mempunyai sejarah kredit atau sejarah kredit yang lemah. Apabila anda memohon kad kredit, penerbit menilai kelayakan kredit anda untuk menentukan betapa berisiko untuk meminjamkan wang anda. Sekiranya syarikat yang mengeluarkan percaya anda adalah risiko kredit yang lemah, permohonan anda untuk kad kredit akan ditolak.

Kebaikan dan keburukan menggunakan debit vs. Kad kredit

Kebanyakan orang membawa dan menggunakan kad kredit dan debit kerana kedua -dua jenis kad mempunyai kelebihan unik mereka.

Penerimaan oleh peniaga

Sebahagian besar peruncit di u.S. Terima kad kredit dan debit, dan pelanggan membayar harga yang sama tanpa mengira kaedah pembayaran yang mereka pilih. Tetapi peniaga membayar yuran - dipanggil yuran pertukaran - kepada pemproses pembayaran seperti Visa dan MasterCard untuk setiap transaksi kad kredit atau debit. Ini biasanya bayaran rata, ditambah peratusan jumlah urus niaga. Yuran yang dikenakan untuk kad debit adalah banyak lebih rendah daripada yang dikenakan untuk kad kredit. Di u.S., Yuran pemprosesan kad kredit saudagar biasanya berjumlah kira -kira 2%.[1] [2]

Jadi peniaga lebih suka apabila pelanggan menggunakan kad debit. Beberapa peniaga, seperti Costco, hanya menerima kad debit (kecuali kad kredit Amex yang dikeluarkan Costco). Pedagang lain, seperti stesen minyak Arco, menawarkan diskaun kecil kepada pelanggan yang membayar melalui kad tunai atau debit.

Kecurian Keselamatan dan Kad

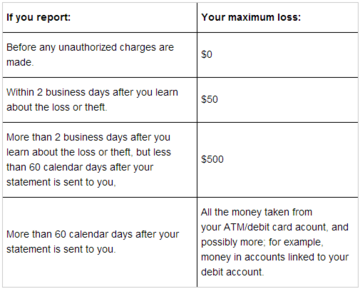

Berapa banyak aktiviti penipuan yang anda bertanggungjawab? Untuk kad kredit, hanya $ 50, paling banyak. Untuk kad debit, ia bergantung pada ketika anda melaporkan penipuan.

Berapa banyak aktiviti penipuan yang anda bertanggungjawab? Untuk kad kredit, hanya $ 50, paling banyak. Untuk kad debit, ia bergantung pada ketika anda melaporkan penipuan. U.S. ketinggalan negara lain ketika datang ke keselamatan kad kredit.[3] Kad Debit, yang menggunakan pin, adalah kad yang lebih selamat dalam diri mereka sendiri. Walau bagaimanapun, kad kredit jauh lebih selamat untuk pengguna dalam erti kata praktikal apabila penipuan berlaku.

Sekiranya seseorang mencuri maklumat kad debit anda, pencuri mempunyai akses langsung dan segera ke dana yang terdapat di akaun bank yang disambungkan ke kad anda. Memandangkan masa bank untuk menyiasat penipuan, anda akan mempunyai sedikit bantuan segera. Lebih buruk lagi, jika anda tidak menyedari dan melaporkan penipuan tidak lama lagi (dalam masa dua hari), anda mungkin berada di cangkuk untuk $ 500 atau lebih kerugian anda sendiri. Ini boleh membuat bil membayar yang anda sebaliknya akan mempunyai wang untuk sukar, jika tidak mustahil.

Sebaliknya, jika maklumat kad kredit anda dicuri, pencuri mengeluarkan wang dari penerbit kredit anda. Ini adalah wang yang anda mahukan sangat jarang dipertanggungjawabkan jika anda membuat usaha bersepadu untuk melaporkan aktiviti akaun yang mencurigakan sebaik sahaja anda menyedarinya. Di bawah undang -undang perlindungan pengguna persekutuan, anda boleh tidak pernah dipertanggungjawabkan untuk lebih daripada $ 50 aktiviti penipuan pada kad kredit.[4]

Risiko overspending

Dengan kad debit, biasanya anda boleh meminta bank anda menawarkan perlindungan overdraf atau menolak urus niaga apabila terdapat dana yang tidak mencukupi dalam akaun. Terdapat beberapa risiko yuran overdraf tetapi biasanya anda tidak boleh menghabiskan lebih banyak wang daripada yang anda miliki jika anda menggunakan kad debit.

Sebaliknya, hutang kad kredit boleh menjadi mimpi buruk dengan cepat jika anda gagal membayar bil anda tepat pada waktunya. Sebilangan besar bil kad kredit bulanan menyenaraikan dua jumlah - pembayaran minimum dan baki bulanan. Sekiranya anda hanya membuat pembayaran minimum yang perlu dibayar, faedah mula terakru pada baki yang tinggal pada kadar yang tinggi sebanyak 12 hingga 24%. Dan kerana minat ini dikompaun, sangat mudah untuk dikelirukan dalam banyak hutang. Penasihat Kewangan sebulat suara dalam mengesyorkan bahawa pengguna membayar hutang kad kredit mereka terlebih dahulu, sebelum pinjaman lain seperti pinjaman pelajar atau pinjaman ekuiti rumah.

Sejarah Kredit

Penting untuk membina sejarah kredit yang baik untuk diri sendiri dari masa ke masa. Skor kredit yang baik memastikan anda membayar faedah yang lebih rendah ke atas gadai janji dan pinjaman kereta, dan premium insurans yang lebih rendah. Tuan tanah dan majikan yang berpotensi juga menjalankan pemeriksaan kredit.

Kad debit sama sekali tidak menjejaskan sejarah kredit sama sekali. Tetapi kad kredit dapat memainkan peranan penting dalam membina sejarah kredit. Memiliki kad kredit dan membayar bil kad kredit secara penuh setiap bulan memberi kesan positif terhadap sejarah kredit anda. Sebaliknya, memiliki kad kredit tetapi tertinggal pada pembayaran yang memberi kesan negatif kepada skor kredit anda.

Mendapatkan kad kredit memerlukan pemberi pinjaman untuk menarik kredit anda. Oleh itu, jika anda membekukan keselamatan pada kredit anda, anda perlu mengangkatnya secara sementara untuk memohon. Sebilangan besar bank juga menarik kredit apabila anda membuka akaun pemeriksaan atau simpanan baru tetapi ada yang tidak jadi anda mungkin dapat mendapatkan kad debit tanpa mengangkat pembekuan keselamatan.

Ganjaran dan Cashback

Selama bertahun -tahun penerbit kad kredit telah menarik pelanggan untuk mendaftar dengan menawarkan program ganjaran untuk menggunakan kad tersebut. Semakin banyak yang anda belanjakan, lebih banyak penerbit kad wang membuat yuran urus niaga dan, mungkin, dalam pembayaran lewat dan faedah jika anda tertinggal dalam pembayaran balik. Ganjaran kad kredit yang paling biasa adalah batu penerbangan, "mata" yang boleh ditebus dengan wang tunai atau diskaun di peruncit tertentu, dan wang tunai kembali. Sebilangan besar kad kredit yang menawarkan ganjaran juga memerlukan yuran tahunan untuk penggunaan kad. Satu pengecualian adalah kad Capital One Quicksilver, yang menawarkan 1.Kembali tunai 5% ke atas semua pembelian dan tidak mempunyai yuran tahunan.

Bank juga telah mula menawarkan beberapa ganjaran untuk penggunaan kad debit tetapi ini tidak begitu kuat seperti program ganjaran kad kredit kerana bank mendapat yuran yang lebih rendah bagi setiap transaksi pada penggunaan kad debit. Contoh ganjaran kad debit termasuk pengecualian yuran pada memeriksa akaun jika kad debit digunakan tiga kali dalam sebulan, dan diskaun pusingan di lokasi saudagar tertentu.

Faedah dan yuran

Beberapa kad debit mengenakan yuran bulanan atau tahunan, dan juga tidak mengenakan faedah. Sesetengah kad kredit mengenakan yuran tahunan (yang mungkin atau mungkin tidak berbaloi, bergantung pada ganjaran kad), dan semua kad kredit mengenakan yuran lewat dan faedah ke atas hutang yang tidak dibayar tepat pada waktunya. Lihat juga kadar peratusan tahunan vs kadar faedah.

Pengguna yuran utama harus sedar ketika datang ke kad debit adalah Yuran overdraf atau caj, yang mungkin curam sebanyak $ 30 atau lebih setiap urus niaga yang berlebihan.[5] Akaun menjadi terlalu banyak apabila anda membuat caj yang melebihi baki anda yang ada. Sebagai contoh, jika anda mempunyai $ 100 dalam akaun anda, tetapi menghabiskan $ 120, anda telah melebihi baki akaun anda dengan $ 20 dan mungkin dikenakan bayaran overdraf oleh bank. Sekiranya anda tidak memilih program liputan overdraf, kad anda hanya akan ditolak.

Sebilangan besar bank menawarkan perlindungan overdraf dan perkhidmatan liputan dengan harga. Beberapa bank, seperti Ally, menyokong perlindungan overdraf percuma dengan menghubungkan pelbagai akaun supaya akaun overdrawn akan mempunyai akses kepada dana "sandaran".

Tidak semua yuran buruk, mungkin. Sebagai contoh, kad debit dan kredit sering mengenakan yuran kecil untuk urus niaga yang dijalankan di luar negara, tetapi yuran atau kadar ini sering banyak lebih rendah daripada kadar penukaran mata wang yang boleh anda dapatkan di pertukaran pengembara menggunakan wang fizikal. (Dan beberapa kad kredit, khususnya, tidak mempunyai yuran transaksi asing sama sekali.) Daripada dua jenis kad, kad debit lebih cenderung tidak untuk bekerja di luar negara, jadi mengesahkan fungsi mereka sebelum melakukan perjalanan dengan mereka adalah suatu keharusan.

Churning

Dalam tahun -tahun kebelakangan ini, subkultur kewangan peribadi telah bangkit daripada ganjaran kad kredit - khususnya bagaimana untuk mengambil kelebihan yang paling melampau dari bonus pendaftaran kad dan program ganjaran kad. Proses ini, yang biasanya melibatkan mendaftar untuk banyak kad kredit yang berbeza (dan kadang -kadang kemudian menutupnya), biasanya dikenali sebagai "Churning."Walaupun tidak diketahui secara meluas, Churning telah menjadi cukup popular dari masa ke masa untuk memiliki komuniti subreddit yang aktif dan mendapat perhatian tapak nasihat kewangan dan syarikat kad kredit itu sendiri.

Sesetengah yang sangat berhati -hati mungkin mendapat manfaat daripada usaha mereka, tetapi pulangan jangka panjang mungkin tidak seperti yang dirancang, dan berpura -pura - terutamanya dan semua pembukaan dan penutupan akaun - boleh menjejaskan skor kredit anda secara negatif. Churning boleh menjadi idea yang sangat buruk jika anda ingin mengeluarkan gadai janji pada bila -bila masa tidak lama lagi.[6]

Pembayaran

Kerana kad debit disambungkan ke akaun bank bahawa ia mengeluarkan dana dari, seperti yang diperlukan, tidak ada proses pembayaran selanjutnya untuk dipertimbangkan. Walau bagaimanapun, kad kredit adalah pinjaman yang mesti dibayar sepenuhnya dengan tarikh tertentu atau mempunyai jumlah minimum, seperti yang ditetapkan oleh syarikat kad, yang dibayar kepada mereka pada akhir setiap kitaran pengebilan (dengan pengetahuan bahawa faedah akan dikenakan apa -apa baki yang dibawa ke bulan berikutnya - pinjaman tidak dibayar).

Sebilangan besar kad kredit beroperasi pada kitaran pengebilan 30 hari. Pada masa lalu, beberapa kad kredit yang dikendalikan pada kitaran pengebilan yang berbeza yang dibuat tarikh jatuh pada hari yang berlainan dalam bulan ini. Berikutan laluan Akta Kad Kredit tahun 2009, tarikh tamat tempoh kad kredit mesti jatuh pada hari yang sama setiap bulan, dan tiada bayaran lewat boleh dikenakan bayaran untuk pembayaran yang "terlepas" kerana kesan cuti atau hujung minggu pada perbankan sistem.

Jenis Kad Debit

1. Kad pin sahaja: Kad debit pin sahaja dikaitkan dengan akaun bank anda dan boleh digunakan untuk transaksi tunai dan pemindahan dana, beli dari peruncit dan membayar bil secara dalam talian atau melalui telefon. Pemegang kad dikehendaki memasukkan pin selamat untuk setiap urus niaga untuk mewujudkan identiti dan mengekalkan keselamatan.

2. Kad Dual-Gunakan: Kad Debit Dual-Guna adalah kedua-dua tandatangan dan enabled pin, dan diikat terus ke akaun bank anda. Anda boleh mengesahkan identiti anda sama ada dengan menandatangani atau memasukkan pin anda.

3. Kad EBT: Kad Debit Pemindahan Faedah Elektronik (EBT) Kad Debit yang disediakan oleh agensi kerajaan negeri atau persekutuan kepada pengguna yang layak untuk setem makanan, pembayaran tunai, atau faedah lain. Kad EBT boleh digunakan untuk membuat pembelian di peruncit yang mengambil bahagian atau mengeluarkan wang tunai dari ATM, bergantung kepada jenis program.

4. Kad Prabayar: Kad prabayar tidak dikaitkan dengan akaun tertentu, tetapi memberikan akses kepada dana yang disimpan secara langsung pada kad oleh anda atau pihak ketiga. Sebenarnya, mereka bekerja sebagai kad kredit atau kad hadiah.

Kecuali kad prabayar, semua jenis kad debit lain dihubungkan dengan akaun bank, biasanya akaun semak tetapi beberapa akaun simpanan juga menawarkan kad "kemudahan" yang dipautkan.

Jenis Kad Kredit

1. Kad kredit standard: Ini adalah kad kredit tujuan umum dengan baki pusingan (i.e. Kredit digunakan apabila pembelian dibuat, dan dibuka lagi setelah rang undang -undang dibayar). Kad piawaian biasanya kad kredit starter, biasanya untuk pemohon dengan sedikit atau tiada sejarah kredit yang memenuhi kriteria minimum yang diperlukan.

2. Kad Kredit Ganjaran: Kad ini menawarkan beberapa program ganjaran dalam bentuk wang tunai, mata atau diskaun, dan bertujuan untuk mempengaruhi perbelanjaan anda. Kad ganjaran biasanya datang dengan yuran tahunan yang berkaitan dan banyak cetakan halus; Kuncinya adalah untuk memastikan ganjaran yang diperoleh melebihi yuran tahunan.

3. Kad kredit terjamin: Juga dikenali sebagai kad bayar-as-you-go, tujuan utama mereka adalah untuk memberi orang sejarah kredit yang buruk peluang untuk membina semula kredit. Pengguna mula -mula mendepositkan jumlah "selamat" (katakan $ 300- $ 3000) -Tipically ke dalam akaun simpanan -yang membuat garis kredit. Had kredit biasanya merupakan peratusan (50%-100%) dari jumlah ini. Kad ini dilengkapi dengan yuran tahunan dan APR yang tinggi.

4. Kad caj: Kad caj tidak mempunyai had perbelanjaan pratetap dan baki mesti dibayar sepenuhnya pada akhir setiap bulan.