Perbezaan antara perbelanjaan susut nilai dan susut nilai terkumpul

- 3937

- 98

- Mrs. Ted Marks

Pelaporan dan cukai kewangan adalah komponen utama bagi perniagaan, sama ada kecil atau besar. Menjejaki pendapatan serta perbelanjaan adalah bukan pilihan tetapi merupakan keperluan wajib dalam mana -mana perniagaan. Pengurangan nilai aset dari masa ke masa, yang biasanya dirujuk sebagai susut nilai, adalah antara perbelanjaan yang ditanggung dalam menjalankan perniagaan, tanpa mengira nilai aset. Oleh itu, penting untuk membezakan antara perbelanjaan susut nilai dan susut nilai terkumpul.

Apa yang disusutnutional terkumpul?

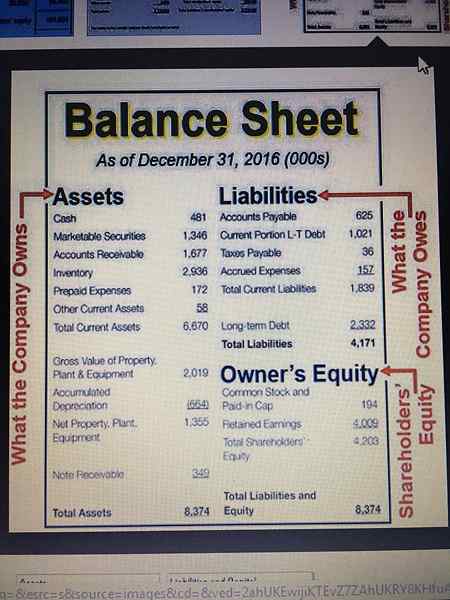

Ini adalah jumlah susut nilai yang ditanggung dalam aset. Ia ditolak dari kos asal aset dan merupakan baki negatif pada kunci kira -kira. Sangat penting dalam pengiraan keuntungan yang boleh dikenakan cukai di mana -mana jualan.

Apakah perbelanjaan susut nilai?

Inilah jumlah kos aset yang diperuntukkan dan dilaporkan pada akhir setiap tempoh pelaporan. Ia dikira dengan menolak nilai aset kemungkinan akan dikekalkan apabila sepenuhnya habis dari nilai aset pada masa pengambilalihan, dan kemudian membahagikan hasilnya dengan jangka hayat aset. Dilaporkan dalam penyata pendapatan, dan berguna untuk tujuan percukaian, kerana ia mengurangkan pendapatan bercukai dalam perniagaan.

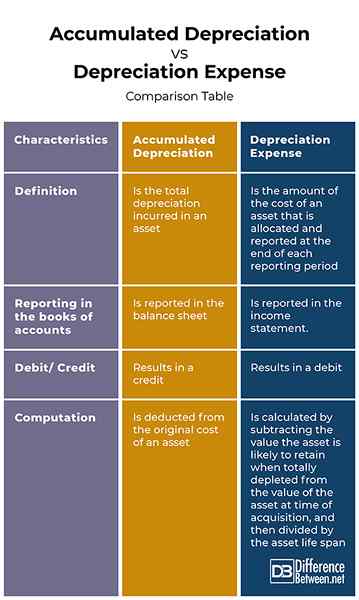

Persamaan antara perbelanjaan susut nilai dan susut nilai terkumpul

- Kedua -duanya adalah perbelanjaan susut nilai

- Kedua -duanya berguna untuk tujuan percukaian

Perbezaan antara perbelanjaan susut nilai dan susut nilai terkumpul

-

Definisi

Susutnilai terkumpul adalah jumlah susut nilai yang ditanggung dalam aset. Sebaliknya, perbelanjaan susut nilai adalah jumlah kos aset yang diperuntukkan dan dilaporkan pada akhir setiap tempoh pelaporan.

-

Melaporkan dalam buku akaun

Walaupun susut nilai terkumpul dilaporkan dalam kunci kira -kira, perbelanjaan susut nilai dilaporkan dalam penyata pendapatan.

-

Debit kredit

Keputusan susut nilai terkumpul dalam kredit. Sebaliknya, keseimbangan perbelanjaan susut nilai menghasilkan debit.

-

Pengiraan

Susut nilai terkumpul ditolak dari kos asal aset. Sebaliknya, perbelanjaan susut nilai dikira dengan menolak nilai aset mungkin akan dikekalkan apabila habis sepenuhnya dari nilai aset pada masa pengambilalihan, dan kemudian membahagikan hasilnya oleh jangka hayat aset.

Susutnilai terkumpul vs. Perbelanjaan Susutnilai: Jadual Perbandingan

Ringkasan susut nilai terkumpul vs. Perbelanjaan susut nilai

Susutnilai terkumpul adalah jumlah susut nilai yang ditanggung dalam aset. Sebaliknya, perbelanjaan susut nilai adalah jumlah kos aset yang diperuntukkan dan dilaporkan pada akhir setiap tempoh pelaporan. Penting untuk berunding dengan akauntan awam yang disahkan dalam penyediaan buku akaun untuk pelaporan yang berkesan.