Perbezaan antara pemilihan anti-pemilihan dan buruk

- 4655

- 1275

- Joe Schmidt Sr.

Dengan peningkatan risiko dan ketidakpastian dalam kehidupan, keperluan perlindungan insurans telah meningkat dari masa ke masa, dengan orang menginsuranskan kesihatan, perniagaan, haiwan, dan juga kehidupan mereka sendiri! Sekarang, kita semua tahu bahawa anda memerlukan mata ketiga ketika membeli penutup ini untuk memastikan anda memahami dengan jelas apa yang anda mendaftar untuk mengelakkan diri daripada diturunkan. Yang mengatakan, dua istilah sangat biasa dan hampir mustahil untuk dipisahkan apabila anda menyebut insurans, iaitu anti-pemilihan, dan pemilihan buruk. Mereka begitu serupa; kebanyakan orang menganggap mereka sama. Kebenarannya adalah berbeza. Tetapi apa sebenarnya perbezaan mereka? Mari kita ketahui dalam artikel ini.

Apa itu anti-pemilihan?

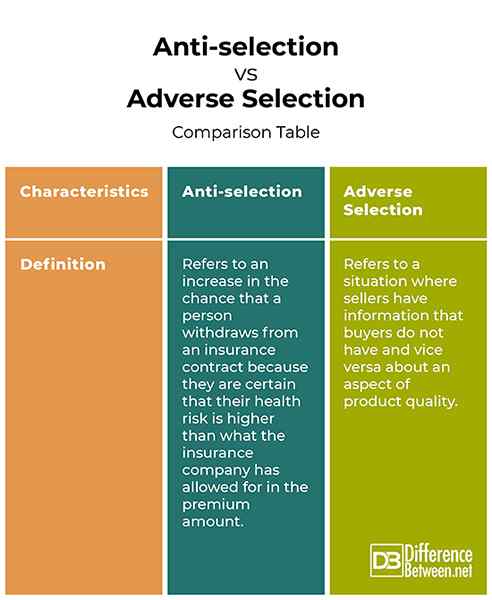

Anti-pemilihan merujuk kepada peningkatan kemungkinan seseorang menarik diri dari kontrak insurans kerana mereka yakin bahawa risiko kesihatan mereka lebih tinggi daripada apa yang dibenarkan oleh syarikat insurans dalam jumlah premium. Singkatnya, syarikat insurans telah menawarkan mereka kurang premium berbanding dengan magnitud masalah kesihatan mereka. Orang itu menyedari bahawa sekiranya hasil ini, dia tidak akan mendapat banyak manfaat dan memilih. Contohnya ialah apabila seseorang mempunyai keadaan yang mendasari dan premiumnya kurang dari yang diperlukan untuk memenuhi syarat. Oleh kerana orang sakit lebih cenderung mendaftar untuk penutup, syarikat mesti meningkatkan kadar untuk memenuhi tuntutan. Ini seterusnya mendorong orang yang lebih sihat.

Apa itu pemilihan yang buruk?

Pemilihan buruk merujuk kepada situasi di mana penjual mempunyai maklumat yang pembeli tidak mempunyai dan sebaliknya mengenai aspek kualiti produk. Dalam kes ini, maklumat asimetrik, yang juga dikenali sebagai kegagalan maklumat, digunakan. Ini merujuk kepada senario di mana satu pihak mempunyai pengetahuan yang lebih besar mengenai subjek daripada pihak lain. Pihak yang lebih berpengetahuan pastinya penjual.

Maklumat asimetrik membawa kepada keputusan buruk bagi pihak yang kurang berpengetahuan seperti melibatkan lebih banyak pasaran yang kurang menguntungkan dan berisiko.

Dalam insurans, pemilihan buruk berlaku dalam keadaan di mana orang yang berisiko tinggi atau berbahaya pekerjaan membeli produk seperti insurans hayat. Di sini pembeli mempunyai lebih banyak maklumat mengenai kesihatan mereka dan mereka boleh menggunakannya untuk kelebihan mereka dengan menahan beberapa perkara. Contohnya adalah perokok yang berjaya mendapatkan penutup yang sama seperti bukan perokok dengan menyembunyikan fakta bahawa dia merokok. Dalam praktik. Ini membawa syarikat untuk membuat keputusan yang tidak baik mengenai menguruskan risiko kewangan dan menarik kerugian dalam jangka masa panjang.

Penjual juga mungkin mempunyai lebih banyak maklumat daripada pembeli yang kegagalan untuk mendedahkan boleh merugikan pembeli. Contohnya ialah apabila syarikat insurans menjual premium pada kadar yang lebih tinggi daripada yang dijangkakan bergantung pada apa yang mereka tawarkan kepada pelanggan yang tidak curiga. Pembeli akhirnya membeli pada harga yang lebih tinggi daripada yang diharapkan dari mereka untuk merugikan mereka.

Satu lagi contoh pemilihan buruk dalam industri kereta adalah apabila penjual kenderaan terpakai menjamin pembeli bahawa kenderaan yang dia jual adalah utuh dan dalam keadaan baik. Dia berjaya menjualnya pada kadar yang lebih tinggi daripada yang sepatutnya dia tahu ia mempunyai masalah. Ini menimbulkan risiko kerugian kewangan dan ketidakpuasan bagi pembeli yang telah 'ditipu'.

Syarikat insurans melawan pemilihan buruk dengan mengurangkan pendedahan kepada tuntutan besar dengan mengehadkan liputan atau menaikkan premium. Sebuah syarikat, sebagai contoh, mengenal pasti orang lebih berisiko daripada penduduk umum dan mengenakannya lebih banyak.

Persamaan antara pemilihan anti-pemilihan dan buruk

- Mereka berdua adalah terma insurans.

- Mereka berdua menggunakan maklumat asimetrik di mana satu pihak mempunyai maklumat bahawa pihak lain tidak.

Perbezaan antara pemilihan anti-pemilihan dan buruk

Definisi

Anti-pemilihan merujuk kepada peningkatan kemungkinan seseorang menarik diri dari kontrak insurans kerana mereka yakin bahawa risiko kesihatan mereka lebih tinggi daripada apa yang dibenarkan oleh syarikat insurans dalam jumlah premium.

Pemilihan buruk merujuk kepada situasi di mana penjual mempunyai maklumat yang pembeli tidak mempunyai dan sebaliknya mengenai aspek kualiti produk.

Anti-pemilihan vs. Pemilihan buruk: Jadual perbandingan

Anti-pemilihan vs. Pemilihan buruk: Kesimpulan

Sama ada anda membeli premium sekarang atau pada masa akan datang, mengetahui perbezaan antara kedua -dua istilah meletakkan anda dalam kedudukan untuk membuat keputusan yang lebih baik. Anti-pemilihan merujuk kepada peningkatan kemungkinan seseorang menarik diri dari kontrak insurans kerana mereka yakin bahawa risiko kesihatan mereka lebih tinggi daripada apa yang dibenarkan oleh syarikat insurans dalam jumlah premium.

Pemilihan buruk merujuk kepada situasi di mana penjual mempunyai maklumat yang pembeli tidak mempunyai dan sebaliknya mengenai aspek kualiti produk.

Soalan Lazim

Apakah contoh pemilihan buruk?

Seseorang yang mempunyai ketergantungan nikotin mendapat insurans pada kadar yang sama dengan seseorang tanpa ketergantungan nikotin

Apakah pemilihan risiko buruk?

Pemilihan buruk merujuk kepada situasi di mana penjual mempunyai maklumat yang pembeli tidak mempunyai dan sebaliknya mengenai aspek kualiti produk.

Yang akan menjadi contoh masalah pemilihan yang buruk?

Contohnya adalah perokok yang berjaya mendapatkan penutup yang sama seperti bukan perokok dengan menyembunyikan fakta bahawa dia merokok.

Mengapa ia dipanggil pemilihan buruk?

Kerana risiko yang diberikan kepada pelanggan jauh lebih tinggi daripada yang diketahui oleh syarikat penanggung insurans, dan oleh itu ia menimbulkan risiko kewangan kepada syarikat dan sebaliknya.

- « Perbezaan antara pertukaran komoditi dan bursa saham

- Perbezaan antara imunosupresi dan immunodeficiency »