Perbezaan antara kos yang boleh dielakkan dan kos yang tidak dapat dielakkan

- 4584

- 1164

- Ms. Alejandro Nikolaus

Apa kos yang boleh dielakkan?

Ia adalah kos yang ditanggung hanya jika firma mengambil keputusan yang berkaitan dengan pengeluaran atau pelaburan diambil. Kos seperti ini berubah -ubah dan bergantung pada tahap output dan oleh input luaran di mana firma boleh mengambil pilihan bergantung kepada kos peluang pelbagai keputusan dan insentif.

Kos yang boleh dielakkan boleh dipisahkan dalam dua jenis:

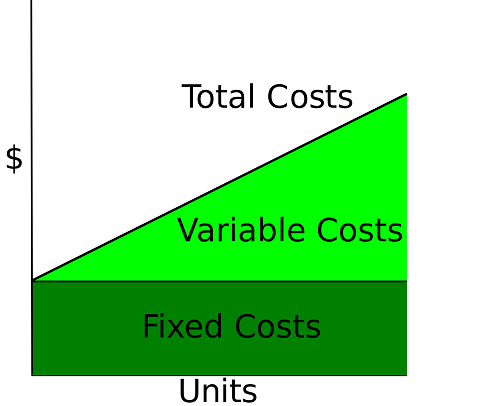

- Kos berubah -ubah: kos masing -masing yang berkaitan dengan halaju pengeluaran. Sekiranya firma memilih meminimumkan kos berdasarkan kuantiti kepada pengeluaran dapat dikurangkan menjadi 0 atau berdasarkan kriteria pengurangan.

- Kos tetap melangkah: Ia mewakili kos yang bergantung kepada pelbagai tahap pengeluaran di luar ambang pengeluaran semasa.

Keputusan firma mengurangkan kos yang boleh dielakkan adalah hasil dari peluang untuk mendapatkan input dengan harga relatif lebih banyak ekonomi. Input yang diperlukan dalam pengeluaran didagangkan di pasaran domestik dan antarabangsa, di mana boleh ditukar dengan harga yang lebih baik jika kadar pertukaran sebenar dihargai atau kos perbandingan di luar negara, dibahagikan dalam tiga kes utama:

- Kos buruh

- Bahan mentah

- Jentera Lanjutan

- Pinjaman modal dan kadar faedah berubah

Juga, firma boleh mengambil pilihan untuk mengurangkan kos yang boleh dielakkan akibat perubahan dalam industri mereka, di mana saiz pengeluaran dikurangkan akibat kekurangan permintaan dan firma memerlukan mengurangkan harga untuk mengimbangi pengurangan harga pasaran dan mengelakkan kerugian.

Apakah kos yang tidak dapat dielakkan?

Adalah kos yang masih ditanggung untuk firma walaupun keputusan menghasilkan tidak diambil. Kos ini adalah hasil daripada risiko yang diambil oleh firma dalam industri mereka untuk mengekalkan di pasaran dan meliputi ketidakpastian keputusan pengeluaran. Kos tetap adalah perwakilan utama kos yang tidak dapat dielakkan untuk firma, hasil daripada firma untuk memasang kapasiti, tenaga kerja pentadbiran dan alat, memerlukan pelaburan awal yang boleh digunakan atau mungkin tidak.

Kos tetap tambahan yang tidak dapat dielakkan untuk firma boleh ditunjukkan seperti berikut:

Kos Modal: Mewakili kos pulangan pelaburan yang dijangkakan oleh pemilik firma, yang tidak bergantung kepada pengeluaran tetapi kos peluang antara pilihan pelaburan lain yang berbeza daripada industri semasa di mana wang dilaburkan.

Kos Sunk: Terdapat banyak kos yang berkaitan untuk memulakan perniagaan yang tidak dapat dipulihkan dalam kunci kira -kira sehingga firma menghasilkan faedah, seperti kos peraturan, kos firma permulaan, kos peningkatan bangunan dan kos latihan.

Contoh kos yang tidak dapat dielakkan merujuk kes di mana kualiti bergantung kepada pembekal tunggal input dengan kualiti produk yang unik terhadap kos firma. Kos semacam ini tidak dapat dikawal oleh firma dan dielakkan kecuali firma mendapatkan penyedia baru dan menukarnya sebagai kos yang boleh dielakkan.

Contoh tambahan kos yang tidak dapat dielakkan berlaku apabila risiko sistematik mengambil kedudukan aset kewangan memberi kesan negatif terhadap pulangan firma, dan tidak dapat dilindungi dengan kepelbagaian pelaburan.

Perbezaan antara kos yang boleh dielakkan dan kos yang tidak dapat dielakkan

-

Halaju pengeluaran

Kos yang boleh dielakkan

Penggunaan input bahan buruh, modal dan mentah bergantung kepada tahap pengeluaran yang diputuskan untuk melaksanakan firma.

Kos yang tidak dapat dielakkan

Kos yang tidak dapat dielakkan tidak bergantung kepada halaju pengeluaran, tetapi ia berlaku sebagai pelaburan awal untuk berfungsi firma.

-

Pemisahan kos

Kos yang boleh dielakkan

Kos yang boleh dielakkan boleh dipisahkan dalam kos yang berubah -ubah, diwakili dalam input buruh, modal dan bahan mentah, dan kos tetap melangkah, yang diwakili dalam pelaburan yang diperlukan untuk mengubah tahap jumlah output firma.

Kos yang tidak dapat dielakkan

Kos yang tidak dapat dielakkan dipisahkan dalam kos mengakibatkan risiko sistematik dan perubahan kos modal untuk menilai perniagaan.

-

Menguruskan kos

Kos yang boleh dielakkan

Kos ini boleh dikawal oleh firma kerana ia bergantung kepada tahap output yang ditakrifkan oleh kriteria pengoptimuman, yang memaksimumkan keuntungan atau meminimumkan kos.

Kos yang tidak dapat dielakkan

Firma itu tidak dapat mengawalnya sebagai hasil daripada pembolehubah eksogen yang berlaku di peringkat makroekonomi dan perindustrian.

-

Tukar kos

Kos yang boleh dielakkan

Firma boleh menukar kos yang boleh dielakkan di pasaran, menggunakan penyedia input tempatan atau antarabangsa yang diperlukan untuk menghasilkan produk akhir.

Kos yang tidak dapat dielakkan

Firma itu tidak dapat menukar kos yang tidak dapat dielakkan di pasaran sebagai hasilnya tidak mempunyai pengganti segera, tetapi menilai perubahan yang dihasilkan dalam kos.

-

Hasil Kejatuhan Pendek

Kos yang boleh dielakkan

Sekiranya firma tidak dapat mencapai keuntungan memaksimumkan, boleh memilih bergerak ke arah kedudukan meminimumkan kos dan mengelakkan kos yang berkaitan dengan pengeluaran, di mana kos purata dan kos marginal mempunyai nilai yang sama.

Kos yang tidak dapat dielakkan

Hasil pengurangan faedah yang dihasilkan oleh perniagaan, kos modal yang berkaitan dengan kos yang tidak dapat dielakkan, risiko sistematik, risiko lalai dan liputan kos masalah mungkin meningkat.

Kos yang boleh dielakkan berbanding kos yang tidak dapat dielakkan

| Ia boleh dikecualikan sebagai hasil daripada halaju pengeluaran. | Ia wujud walaupun pengeluaran tidak dilakukan. | |

| Ini adalah kos langsung untuk firma. | Ini adalah kos tidak langsung untuk firma. | |

| Ada yang dikawal oleh firma. | Terjejas oleh urusan luar dari firma. | |

| Kos boleh diperoleh dan dihidupkan dalam pasaran pelbagai penyedia dari asal -usul domestik dan luar negara. | Berlaku apabila hanya ada penyedia perkhidmatan khas untuk berfungsi firma atau dijana di peringkat perindustrian. | |

| Kos yang berkaitan dengan input untuk pengeluaran. | Kos yang berkaitan dengan peluang penggunaan modal dan risiko sistematik. |

Ringkasan

- Kos yang boleh dielakkan dan tidak dapat dielakkan berkaitan dengan teori organisasi untuk penilaian dan membuat keputusan pengeluaran firma.

- Kos yang boleh dielakkan mewakili input di mana firma dapat mengubahnya bergantung pada pelbagai tahap pengeluaran.

- Kos yang tidak dapat dielakkan mewakili kos di mana ia tidak bergantung kepada halaju pengeluaran dan firma tidak dapat dikawal oleh risiko sistematik dan keadaan ekonomi.

- Kos yang boleh dielakkan dibahagikan kepada kos berubah -ubah yang berubah pada nilai diskret dan kos tetap melangkah yang mengubah keputusan firma untuk meningkatkan kapasiti dan tahap output yang dipasang di luar hadnya.

- Perwakilan utama kos yang boleh dielakkan diwakili dalam kos buruh, kos bahan mentah dan kos modal yang boleh dibeli di pasaran tempatan atau antarabangsa bergantung pada harga relatif input.

- Kos yang tidak dapat dielakkan adalah eksogen kepada firma dan terdapat hasil daripada kos risiko modal yang sistematik, dan prestasi perindustrian.

- Kos tenggelam adalah contoh kos yang tidak dapat dielakkan, di mana ia tidak bergantung kepada pengeluaran tetapi perlu memulakan pengeluaran oleh firma.

- Kos yang boleh dielakkan dan tidak dapat dielakkan dapat dinilai pada harga semasa dan membezakannya, kepada keputusan pelaburan dan keuntungan perniagaan.