Perbezaan antara kad bin dan lejar kedai

- 1303

- 192

- Joe Schmidt Sr.

Kad bin menyiratkan dokumen yang merekodkan kuantiti bahan yang diterima oleh, yang dikeluarkan dan kekal di kedai. Sebaliknya, Kedai Ledger adalah akaun lejar (rekod perakaunan), yang mengekalkan rekod transit barang masuk dan keluar, kedai -kedai, baik dalam istilah kuantitatif dan monetari.

Kad bin menyiratkan dokumen yang merekodkan kuantiti bahan yang diterima oleh, yang dikeluarkan dan kekal di kedai. Sebaliknya, Kedai Ledger adalah akaun lejar (rekod perakaunan), yang mengekalkan rekod transit barang masuk dan keluar, kedai -kedai, baik dalam istilah kuantitatif dan monetari.

Sistem inventori kekal dan berkala adalah dua sistem yang merekodkan pergerakan stok yang dikekalkan oleh jabatan kedai. Sistem inventori kekal menyimpan rekod setiap sekarang dan kemudian bahan. Ia terdiri daripada kad bin dan lejar kedai, untuk menjejaki pelbagai item.

Kedai Lejar adalah serupa dengan Kad Bin, kecuali bahawa Lejar Kedai mengandungi resit, isu, dan keseimbangan bahan dalam nilai kewangan bersama -sama dengan kuantiti mereka. Ambil bacaan artikel untuk mengetahui perbezaan antara kad bin dan lejar kedai.

Kandungan: Bin Card vs Stores Lejar

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Proforma

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Kad bin | Kedai Ledger |

|---|---|---|

| Makna | Kad Bin membayangkan rekod kuantiti resit, isu dan keseimbangan bahan di kedai. | Kedai Lejar merujuk kepada Lejar Anak Syarikat, yang menjejaki setiap transaksi yang berkaitan dengan bahan di kedai. |

| Apa itu? | Ia adalah dokumen rakaman. | Ia adalah rekod perakaunan. |

| Tanggungjawab | Penjaga stor | Jabatan Perakaunan Kos |

| Lokasi | Disimpan di dalam bilik stok. | Disimpan di luar bilik stok. |

| Perincian | Mengandungi butiran kuantitatif sahaja. | Mengandungi butiran kuantitatif dan kewangan. |

| Pemindahan Interdepartmental | Tidak ditunjukkan dalam kad bin. | Ditunjukkan di lejar kedai. |

| Penyertaan | Penyertaan disiarkan semasa urus niaga berlaku. | Penyertaan disiarkan selepas transaksi berlaku. |

| Rakaman | Transaksi direkodkan secara individu. | Transaksi yang diringkaskan direkodkan. |

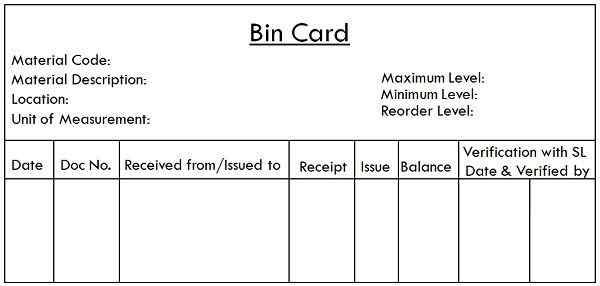

Definisi kad bin

Dalam perakaunan kos, Bin Card digunakan untuk bermaksud dokumen yang menyimpan rekod item yang dipegang di kedai. Bin membayangkan bekas atau ruang untuk menyimpan bahan, dan dengan setiap tong, kad diletakkan, yang terdiri daripada butiran bahan yang diterima, dikeluarkan dan dikembalikan. Selain itu, ia mengandungi butiran yang berkaitan dengan bilangan item, keterangan dan nota yang berkaitan (jika ada).

Kad Bin digunakan untuk mencatatkan secara kuantitatif barang yang diterima, dikeluarkan dan kekal di kedai. Apabila dan ketika urus niaga berlaku, entri dibuat dalam kad bin, selepas itu bahan -bahan itu dibawa ke/diberikan dari kedai.

Pada masa menerima bahan -bahan, kuantiti dimasukkan dalam lajur resit kad bin dari Nota Permintaan Bahan (MRN), dan pemindahan barang ke pelbagai jabatan, entri dibuat dalam lajur isu kad tersebut.

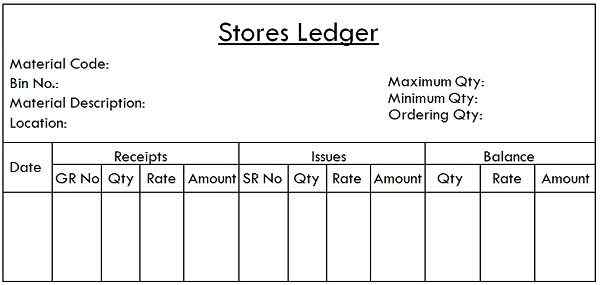

Definisi Lejar Kedai

Kedai Lejar boleh ditakrifkan sebagai rekod yang dikekalkan oleh jabatan perakaunan kos perusahaan. Ia adalah kumpulan kad atau lembaran, yang dikekalkan untuk menyimpan rekod kuantiti dan kos bahan yang diterima, dipindahkan dan kekal dalam stok. Ia terdiri daripada akaun untuk setiap item di bilik stok yang menyimpan rekod:

- Kuantiti

- Jenis

- Kadar

- Jumlah

Kedai Ledger adalah ledger anak syarikat kepada lejar kos (Utama). Ia digunakan untuk menjejaki semua resit dan mengeluarkan urus niaga mengenai bahan. Dan untuk berbuat demikian, penyertaan dibuat dalam lajur masing -masing untuk pelbagai transaksi. Rakaman maklumat tambahan untuk kuantiti atas pesanan dan terpelihara juga boleh dilakukan.

Perbezaan utama antara kad bin dan lejar kedai

Perbezaan asas antara kad bin dan lejar kedai dijelaskan di bawah dalam perkara berikut:

- Kad bin dapat difahami sebagai rekod kuantiti resit, isu, dan keseimbangan setiap item di bilik saham. Sebaliknya, Ledger Stores adalah rekod perakaunan setiap transaksi mengenai bahan -bahan di bilik stok.

- Dalam perakaunan kos, Bin Card merujuk kepada dokumen rakaman, sedangkan lejar kedai menunjukkan rekod perakaunan.

- Adalah menjadi tanggungjawab penjaga kedai untuk mengekalkan kad bin. Sebaliknya, jabatan perakaunan kos perusahaan mengekalkan lejar kedai.

- Kad bin dikekalkan di dalam gudang atau kedai, tetapi lejar kedai sentiasa disimpan di luar kedai.

- Kad bin hanya terdiri daripada butiran kuantitatif, i.e. Hanya kuantiti bahan yang diterima, dikeluarkan, dikembalikan dan yang ada dalam stok dicatatkan. Sebaliknya, kedai lejar menyimpan rekod kedua -dua kuantiti dan kos bahan yang diterima, dikeluarkan dan di tangan.

- Urus niaga yang berkaitan dengan pemindahan interdepartmental tidak direkodkan dalam kad bin, kerana ia hanya dimasukkan ke dalam lejar kedai.

- Dalam penyertaan kad bin direkodkan apabila dan ketika urus niaga berlaku, i.e. Pertama entri dibuat, dan kemudian barang diberikan dari atau dibawa ke bilik saham. Sebaliknya, penyertaan disiarkan di lejar kedai selepas urus niaga dicapai.

- Dalam kes kad bin, setiap transaksi direkodkan secara berasingan, tetapi di kedai -kedai, urus niaga lejar dikesan dalam bentuk yang diringkaskan.

Proforma

Kad bin

Kedai Ledger

Kesimpulan

Sistem inventori kekal digunakan terutamanya oleh firma untuk mengawal bahan. Keberkesanan sistem ini bergantung pada kad lejar dan bin kedai, dan baki kuantiti kedua -dua ini. Terdapat contoh apabila baki kuantiti kad bin dan lejar kedai tidak mengasyikkan, kerana pelbagai sebab seperti kesilapan aritmetik, menyiarkan dalam dokumen/lembaran yang salah, tidak menyiarkan transaksi dalam mana-mana dua, dll.