Perbezaan antara perbelanjaan modal dan perbelanjaan pendapatan

- 3546

- 415

- Ms. Lee Bechtelar

Adalah wajar bagi setiap perniagaan untuk menanggung perbelanjaan semasa kewujudannya. Dalam perniagaan, kos ini biasanya dirujuk sebagai perbelanjaan. Biasanya, perniagaan menanggung perbelanjaan untuk meningkatkan kecekapan dan pulangan selanjutnya. Perbelanjaan perniagaan dikategorikan ke dalam perbelanjaan modal dan pendapatan.

Artikel ini akan membincangkan kedua -dua butiran dan menganalisis perbezaan kritikal di antara mereka.

Apakah perbelanjaan modal?

Perbelanjaan modal adalah perbelanjaan perniagaan yang dibuat untuk memperoleh aset atau meningkatkan kapasiti aset. Oleh itu, jumlah wang yang dibelanjakan oleh syarikat untuk membeli aset modal jangka panjang atau untuk meningkatkan keupayaan operasi aset modal yang ada.

Perbelanjaan modal dibuat untuk mengembangkan perniagaan dan meningkatkan keuntungan dan mengurangkan kos pengeluaran. Oleh itu, perbelanjaan modal bertujuan untuk menjaga manfaat ekonomi masa depan sebuah syarikat. Anda berhak memikirkannya sebagai pelaburan aset jangka panjang yang dilakukan oleh perniagaan untuk mewujudkan keuntungan kewangan untuk tahun-tahun yang akan datang. Contohnya, syarikat boleh membeli jentera atau memasang peralatan jentera baru untuk meningkatkan kapasiti produktiviti dan akhirnya meningkatkan keuntungan.

Apakah perbelanjaan pendapatan?

Tidak seperti perbelanjaan modal, perbelanjaan pendapatan melibatkan perbelanjaan yang ditanggung dalam aktiviti operasi harian perniagaan. Oleh itu, ia adalah perbelanjaan yang ditanggung secara berkala. Perbelanjaan pendapatan hanya perbelanjaan perniagaan biasa - kos perniagaan yang ditanggung semasa operasi perniagaan biasa. Mereka juga diiktiraf dengan segera

Sebagai contoh, alat tulis, percetakan, kos elektrik, upah dan gaji, pos, insurans, pembaikan dan penyelenggaraan, inventori, cukai, dll. Oleh itu, perbelanjaan pendapatan dikenakan kepada penyata pendapatan apabila berlaku.

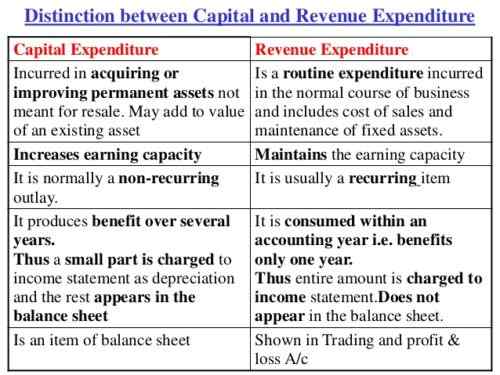

Perbezaan antara perbelanjaan modal dan perbelanjaan pendapatan

Perbezaan yang paling ketara antara pendapatan dan perbelanjaan modal adalah bahawa perbelanjaan modal dimaksudkan untuk meningkatkan pendapatan umum

Kapasiti Perniagaan dan Perbelanjaan Hasil bertujuan untuk mengekalkan keupayaan pendapatan itu. Untuk memahami perbezaan utama antara kedua -duanya, mereka telah dijelaskan lebih lanjut mengenai perkara berikut. Sekilas, berikut adalah sembilan perbezaan utama antara perbelanjaan modal dan pendapatan.

-

Istilah:

Perbelanjaan modal adalah perbelanjaan jangka panjang dan oleh itu mempunyai kesan jangka panjang terhadap perniagaan. Ia tidak habis dalam tahun perakaunan semasa. Di samping itu, faedahnya akan diterima selama beberapa tahun. Sebaliknya, perbelanjaan pendapatan adalah jangka pendek. Faedahnya diterima dalam tahun perakaunan semasa.

-

Nilai:

Perbelanjaan modal melihat bahawa aset diperoleh atau nilai aset yang ada diperbaiki. Dengan perbelanjaan pendapatan, pengambilalihan atau peningkatan nilai aset dilakukan.

-

Kewujudan fizikal:

Perbelanjaan modal mempunyai kewujudan fizikal kecuali aset tidak ketara. Sebaliknya, perbelanjaan pendapatan tidak mempunyai kehadiran fizikal kerana ia ditanggung pada barangan perniagaan yang digunakan dalam operasi perniagaan harian.

-

Kejadian:

Perbelanjaan modal tidak berulang, tidak seperti perbelanjaan pendapatan yang biasa dan berlaku berulang kali.

-

Kemajuan:

Perbelanjaan modal membantu syarikat maju perniagaan sementara perbelanjaan pendapatan membantu mengekalkan perniagaan.

-

Jumlah yang ditunjukkan:

Sebahagian daripada perbelanjaan modal biasanya ditunjukkan dalam akaun dagangan, keuntungan dan kerugian dan baki yang ditunjukkan di sisi aset dalam kunci kira -kira. Dengan perbelanjaan pendapatan, jumlah keseluruhannya selalu ditunjukkan dalam penyata pendapatan atau akaun keuntungan dan kerugian perdagangan.

-

Penyata imbangan:

Perbelanjaan modal ditunjukkan pada kunci kira -kira sehingga faedahnya habis. Contrariwise, perbelanjaan pendapatan tidak ditunjukkan pada kunci kira -kira

-

Permodalan:

Perbelanjaan modal dipermodalkan, tidak seperti perbelanjaan pendapatan, yang tidak dimodalkan.

-

Hasil:

Perbelanjaan modal tidak mengurangkan pendapatan perniagaan. Pengambilalihan aset tetap tidak menjejaskan pendapatan perniagaan. Impak Perbelanjaan Pendapatan dan Mengurangkan Keuntungan Perniagaan.

Ringkasan perbelanjaan modal dan perbelanjaan pendapatan

Sebagai ahli perniagaan, penting untuk memahami perbelanjaan modal dan pendapatan. Kedua -dua perbelanjaan modal dan perbelanjaan pendapatan adalah penting untuk pertumbuhan perniagaan serta membuat keuntungan. Kedua -duanya membantu perniagaan mendapat keuntungan pada masa kini dan pada tahun -tahun berikutnya. Kedua -duanya mempunyai manfaat untuk perniagaan. Dengan perbelanjaan modal, syarikat membeli aset, yang membantu, menjana keuntungan untuk masa depan. Sebaliknya, tiada aset dicapai dengan perbelanjaan pendapatan, tetapi ia membantu mengekalkan proses perniagaan harian.