Perbezaan antara pemegang sijil dan tambahan yang diinsuranskan

- 2739

- 327

- Mrs. Ted Marks

Kerugian kewangan yang timbul akibat risiko yang tidak menentu dalam kejadian biasa. Ini memerlukan langkah -langkah yang bertujuan untuk melindungi terhadap risiko, biasanya dirujuk sebagai insurans. Ini adalah proses di mana penanggung insurans menganggap jaminan risiko dalam bentuk pembayaran dari yang diinsuranskan dengan janji untuk mengimbangi sekiranya terjadinya kerugian yang dilindungi. Kontrak kemudiannya dikeluarkan, menyatakan terma dan syarat kontrak. Pelbagai dokumen boleh dikeluarkan, seperti pemegang sijil dan dokumen tambahan yang diinsuranskan.

Siapa pemegang sijil?

Ini adalah dokumen yang menunjukkan bukti pemilikan insurans, oleh itu mengesahkan kesahihan polisi. Pemegang sijil mempunyai hak untuk diberitahu atau menerima pemberitahuan sekiranya berlaku perubahan atau pembatalan polisi oleh pemegang polisi dan tidak diberi kuasa untuk membuat tuntutan di bawah polisi tersebut.

Apakah maksud tambahan yang diinsuranskan?

Ini memberikan hak di bawah polisi insurans sekiranya berlaku tuntutan masa depan. Walau bagaimanapun, yang diinsuranskan tambahan mempunyai hak di bawah polisi yang diberi kuasa untuk membuat tuntutan di atasnya. Pemegang, bagaimanapun, tidak dimaklumkan mengenai sebarang perubahan yang dibuat kepada polisi.

Persamaan antara pemegang sijil dan tambahan yang diinsuranskan

- Kedua -duanya dikeluarkan berhubung dengan insurans

Perbezaan antara pemegang sijil dan tambahan yang diinsuranskan

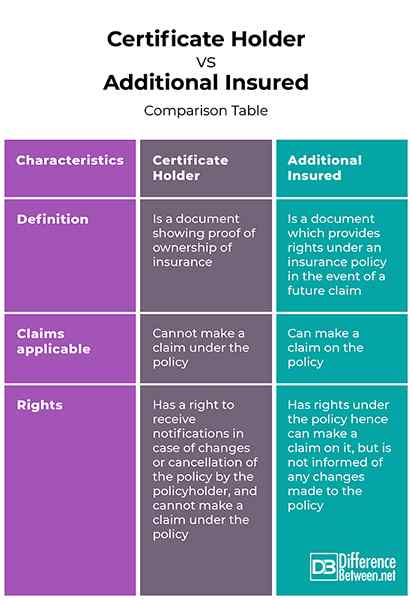

Definisi

Pemegang sijil adalah dokumen yang menunjukkan bukti pemilikan insurans. Sebaliknya, tambahan yang diinsuranskan adalah dokumen yang menyediakan hak di bawah polisi insurans sekiranya berlaku tuntutan masa depan.

Tuntutan terpakai

Pemegang sijil tidak diberi kuasa untuk membuat tuntutan di bawah polisi. Sebaliknya, insured tambahan mempunyai hak di bawah polisi oleh itu diberi kuasa untuk membuat tuntutan di atasnya.

Hak

Pemegang sijil mempunyai hak untuk diberitahu atau menerima pemberitahuan sekiranya berlaku perubahan atau pembatalan polisi oleh pemegang polisi dan tidak diberi kuasa untuk membuat tuntutan di bawah polisi tersebut. Sebaliknya, insured tambahan mempunyai hak di bawah polisi oleh itu diberi kuasa untuk membuat tuntutan di atasnya. Pemegang, bagaimanapun, tidak dimaklumkan mengenai sebarang perubahan yang dibuat kepada polisi.

Pemegang Sijil vs. Diinsuranskan Tambahan: Jadual Perbandingan

Ringkasan pemegang sijil vs. Tambahan diinsuranskan

Walaupun pemegang sijil adalah dokumen yang menunjukkan bukti pemilikan insurans, tambahan yang diinsuranskan adalah dokumen yang menyediakan hak di bawah polisi insurans sekiranya berlaku tuntutan masa depan. Harus diingat bahawa kontraktor atau klien boleh menjadi pemegang sijil serta insured tambahan. Ini memberi jaminan kepada mereka semua hak, kerana kedua -duanya akan dilindungi oleh dasar dan menerima apa -apa perubahan yang dibuat kepada dasar atau pembatalan.