Perbezaan antara insurans duit syiling dan boleh ditolak

- 4266

- 1188

- Lionel Klocko

Kepentingan insurans penjagaan kesihatan tidak dapat ditekankan cukup. Keperluan untuk mempunyai sistem penjagaan kesihatan berfungsi secara global telah diuji oleh pandemik koronavirus serta wabak lain. Dan dengan insurans kesihatan wajib di setiap negara, penting untuk memahami istilah yang digunakan dalam insurans penjagaan kesihatan. Contohnya, insurans, copay dan deductible adalah beberapa istilah biasa yang digunakan dalam insurans kesihatan. Dalam artikel ini, kita akan melihat perbezaan antara insurans bersama dan boleh ditolak.

Apakah insurans duit syiling?

Ini adalah skim insurans perkongsian kos di mana insured membayar peratusan kos tetap dan penanggung insurans membayar sebahagian daripada kos juga. Yang diinsuranskan membayar untuk peratusan yang berubah -ubah dari rang undang -undang berbanding dengan jumlah tertentu.

Sebilangan besar syarikat insurans mempunyai polisi perpecahan 80/20 coinsurance. Oleh itu, pihak yang diinsuranskan membayar 20% daripada kos perubatan sementara penanggung insurans membayar 80%. Walau bagaimanapun, ini hanya terpakai apabila insured telah mencapai jumlah yang boleh ditolak. Kebanyakan penyedia insurans juga mempunyai nilai maksimum yang tidak dapat dibatasi yang mengehadkan jumlah yang diinsuranskan boleh membayar sepanjang jangka masa tertentu. Dalam kebanyakan keadaan, pihak yang diinsuranskan mesti mengemukakan jumlah yang boleh ditolak sebelum penyedia insurans mengemukakan jumlah yang selebihnya.

Walaupun polisi insurans adalah perkara biasa dalam insurans penjagaan kesihatan, ia juga digunakan dalam insurans harta tanah. Dalam hal ini, insurans hartanah menjaga 80% perlindungan insurans dan pemilik rumah 20%.

Insurans Manfaat Coinsurance oleh:

- Pengurangan modal yang mereka perlukan untuk membayar tuntutan

- Meningkatkan pengurusan modal secara keseluruhan melalui pengurangan rizab berkanun

- Ia memudahkan ketegangan kewangan pada penanggung insurans

Walau bagaimanapun, insurans koin mempunyai pelbagai kelemahan

- Oleh kerana kosnya berbeza -beza, pihak yang diinsuranskan tidak mempunyai jumlah tetap berapa banyak yang mereka harus irahkan

Apa yang boleh ditolak?

Ini adalah dari kos saku yang diinsuranskan mesti dihantar sama ada bulanan atau setiap tahun sebelum perlindungan insurans bermula. Deductibles biasa dalam insurans penjagaan kesihatan, harta dan mangsa. Semakin tinggi deductible, semakin rendah pembayaran premium bulanan atau tahunan. Ini kerana insured berakhir membayar lebih banyak.

Dalam penjagaan kesihatan, jika insured menjalankan perlindungan kesihatan untuk seluruh keluarga, deductible ditetapkan untuk setiap individu. Juga, jika anda sihat, deductible anda akan lebih rendah berbanding dengan orang yang mempunyai keadaan perubatan yang memerlukan perhatian yang berterusan.

Kelebihan

- Mereka membantu penyedia insurans berkongsi kos insurans dengan pemegang polisi

- Mereka membantu penyedia insurans mengurangkan risiko bahaya moral

- Ia menyelaraskan kepentingan kedua -dua insured dan penanggung insurans

- Ia melindungi penanggung insurans daripada kerugian kewangan

Persamaan antara insurans duit syiling dan ditolak

- Yang diinsuranskan membayar sebahagian daripada jumlah insurans

- Kedua -duanya mengurangkan jumlah yang dikemukakan oleh pembekal insurans

Perbezaan antara insurans duit syiling dan boleh ditolak

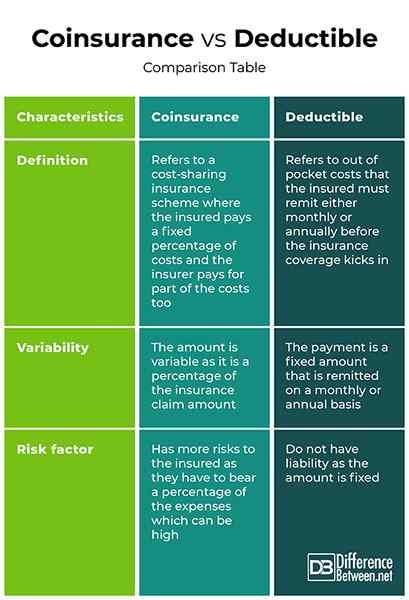

Definisi

Insurans Coins merujuk kepada skim insurans perkongsian kos di mana insured membayar peratusan tetap kos dan penanggung insurans membayar sebahagian daripada kos juga. Sebaliknya, deductible merujuk kepada kos saku yang harus diinsuranskan mesti diberi masa sama ada bulanan atau tahunan sebelum perlindungan insurans bermula.

Kebolehubahan

Jumlah insurans duit syiling berubah kerana ia adalah peratusan jumlah tuntutan insurans. Sebaliknya, jumlah yang boleh ditolak adalah pyment tetap yang dihantar secara bulanan atau tahunan.

Faktor risiko

Insurans koin mempunyai lebih banyak risiko kepada pihak yang diinsuranskan kerana mereka harus menanggung peratusan perbelanjaan yang boleh tinggi. Sebaliknya, deduktibles tidak mempunyai liabiliti kerana jumlahnya ditetapkan.

Coinsurance vs. Deductible: Jadual perbandingan

Ringkasan Coinsurance vs. Boleh ditolak

Insurans koin merujuk kepada skim insurans perkongsian kos di mana insured membayar peratusan kos tetap dan penanggung insurans membayar sebahagian daripada kos juga. Sebaliknya, deductible merujuk kepada kos saku yang harus diinsuranskan mesti diberi masa sama ada bulanan atau tahunan sebelum perlindungan insurans bermula. Walaupun insurans koin adalah kos yang berubah -ubah, deductible adalah kos tetap. Walau bagaimanapun, dalam kedua -duanya, pihak yang diinsuranskan membayar sebahagian daripada jumlah yang diinsuranskan.