Perbezaan antara nota debit dan nota kredit

- 1790

- 16

- David Collier

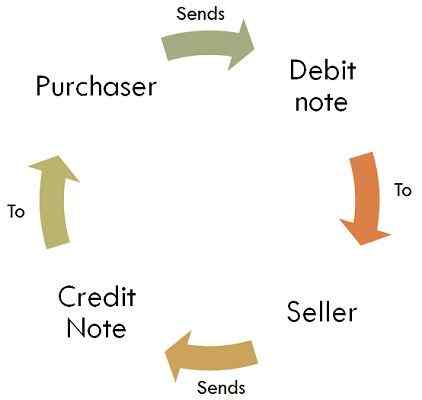

Berjuta -juta urus niaga pembelian dan penjualan berlaku dalam kehidupan sehari -hari, dan begitu juga pulangan yang dibuat oleh banyak pelanggan, apabila mencari produk tidak sampai keperluan mereka. Nota debit dan nota kredit digunakan semasa pengembalian barang dibuat antara dua perniagaan. Nota debit dikeluarkan oleh pembeli, pada masa mengembalikan barang kepada vendor, dan vendor mengeluarkan a Nota kredit untuk memberitahu bahawa dia telah menerima barang yang dikembalikan.

Berjuta -juta urus niaga pembelian dan penjualan berlaku dalam kehidupan sehari -hari, dan begitu juga pulangan yang dibuat oleh banyak pelanggan, apabila mencari produk tidak sampai keperluan mereka. Nota debit dan nota kredit digunakan semasa pengembalian barang dibuat antara dua perniagaan. Nota debit dikeluarkan oleh pembeli, pada masa mengembalikan barang kepada vendor, dan vendor mengeluarkan a Nota kredit untuk memberitahu bahawa dia telah menerima barang yang dikembalikan.

Apabila barang itu dikembalikan kepada penjual atau pembekal, nota debit dikeluarkan kepadanya yang menunjukkan bahawa akaunnya telah didebitkan dengan jumlah yang tepat. Sebaliknya, apabila pelanggan mengembalikan barang, nota kredit dikeluarkan kepadanya yang menunjukkan bahawa akaunnya telah dikreditkan dengan jumlah yang ditunjukkan dalam nota. Di sini dalam artikel yang diberikan kami telah membincangkan perbezaan besar antara nota debit dan nota kredit, baca.

Kandungan: Nota Debit vs Nota Kredit

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Video

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Nota debit | Nota kredit |

|---|---|---|

| Makna | Debit Nota adalah dokumen yang mencerminkan bahawa debit dibuat ke akaun pihak lain. | Nota Kredit adalah instrumen yang digunakan untuk memberitahu bahawa akaun pihak lain dikreditkan dalam buku -bukunya. |

| Penggunaan | Dakwat biru | Dakwat Merah |

| Mewakili | Jumlah positif | Jumlah negatif |

| Buku mana yang dikemas kini berdasarkan nota? | Beli buku kembali | Buku Kembali Jualan |

| Kesan | Pengurangan dalam penghutang akaun. | Pengurangan dalam pembiaran akaun. |

| Ditukar untuk | Nota kredit | Nota debit |

Definisi nota debit

Instrumen komersial yang dibuat dan dikeluarkan oleh pembeli dan dihantar kepada penjual memberi butiran mengenai jumlah yang didebitkan dari akaun penjual dan alasan yang sama dikenali sebagai Debit Nota. Dokumen ini memberikan maklumat kepada vendor bahawa debit telah dibuat ke akaunnya dalam buku pembeli. Sebab -sebab debit akaun diberikan seperti di bawah:

- Apabila akaun pembeli berlebihan, dia menghantar nota debit kepada penjual.

- Apabila pembeli mengembalikan barang yang dibeli olehnya, maka dia juga menyampaikan nota debit.

- Apabila pembeli menguasai akaun penjual, maka dia mengeluarkan nota debit.

Penjual mengeluarkan nota kredit kepada pembeli sebagai pengakuan nota debit. Ia ditulis dalam dakwat biru. Secara umum, nota debit mengurangkan penghutang.

Perbezaan antara nota debit dan nota kredit

Definisi Nota Kredit

Memo yang disediakan dan dikeluarkan oleh satu pihak kepada pihak lain, yang mengandungi butiran jumlah yang dikreditkan ke akaun pembeli dan alasannya, dikenali sebagai Nota Kredit. Ia dikeluarkan sebagai pertukaran untuk nota debit. Ia memberikan maklumat kepada pembeli; akaun itu dikreditkan dalam buku vendor. Nota disediakan dengan dakwat merah. Sebab -sebab untuk mengeluarkan nota kredit adalah seperti di bawah:

- Apabila pembeli berlebihan akaun penjual, dia mengeluarkan nota kredit.

- Apabila pembekal mendapat balik barang yang dijual olehnya kepada pembeli, maka juga nota kredit dikeluarkan.

- Seorang pembeli juga boleh menghantar nota kredit, sekiranya penjual itu mengalahkannya.

Isu nota kredit menunjukkan bahawa pembiaran akaun dikurangkan. Secara umum, ia menunjukkan jumlah negatif.

Perbezaan utama antara nota debit dan nota kredit

Berikut adalah perbezaan antara nota debit dan nota kredit:

- Memo yang dihantar oleh satu pihak untuk memberitahu pihak lain bahawa debit telah dibuat ke akaun penjual, dalam buku pembeli, dikenali sebagai Debit Nota. Dokumen komersial yang dihantar oleh satu pihak untuk memberitahu pihak lain bahawa kredit telah dibuat kepada akaun pembeli, dalam buku penjual dikenali sebagai nota kredit.

- Nota Debit ditulis dalam dakwat biru manakala nota kredit disediakan dalam dakwat merah.

- Nota Debit dikeluarkan sebagai pertukaran untuk nota kredit.

- Nota Debit mewakili jumlah positif manakala nota kredit menyediakan jumlah negatif.

- Nota Debit mengurangkan penghutang. Sebaliknya, nota kredit mengurangkan pembiaran.

- Berdasarkan nota debit, buku pulangan pembelian dikemas kini. Sebaliknya, buku pulangan jualan dikemas kini dengan bantuan nota kredit.

VIDEO: Debit Nota vs Nota Kredit

Kesimpulan

Biasanya, nota debit dikeluarkan apabila terdapat pulangan keluar (pulangan pembelian) semasa dalam kes pulangan ke dalam (pulangan jualan) nota kredit dikeluarkan. Dalam transaksi, apabila pembeli mengembalikan barang kepada penjual, pembeli akan mengeluarkan nota debit dan pihak yang bertentangan akan mengeluarkan nota kredit sebagai pertukaran untuk nota debit. Oleh itu, mereka adalah dua aspek transaksi yang sama.