Perbezaan antara deductible dan keluar dari poket

- 2159

- 63

- Gilbert Schumm

Insurans kesihatan mempunyai banyak komponen yang tidak selalu jelas. Deductible dan keluar dari poket adalah dua komponen ini, dan sangat penting untuk difahami ketika membayar perbelanjaan perubatan. Oleh kerana insurans kesihatan berfungsi setiap tahun, deduktif dan keluar dari saku akan berubah setiap tahun.

Yang boleh ditolak sebelum insurans kesihatan akan menampung kos perubatan. Keluar daripada poket adalah jumlah yang perlu dibayar (maksimum terpakai) yang perlu dibayar seseorang sebelum insurans akan meliputi semua kos selanjutnya.

Apa yang boleh ditolak?

Yang boleh ditolak adalah jumlah wang seseorang perlu membayar perbelanjaan perubatan sebelum insurans kesihatan akan mula menampung kos. Yang boleh ditolak adalah jumlah yang ditetapkan, yang mungkin berubah setiap tahun. Tidak semua perbelanjaan perubatan akan dianggap sebagai sebahagian daripada deduction. Hanya perbelanjaan perubatan yang berada di bawah perlindungan insurans perubatan akan dikira ke arah yang boleh ditolak. Sebarang item yang tidak dilindungi oleh perbelanjaan perubatan akan selalu ada untuk akaun individu.

Sesetengah insurans kesihatan akan mempunyai deduction agregat dan yang lain juga akan menggunakan deduction tertanam. Sekiranya lebih daripada satu orang didaftarkan atas insurans kesihatan seseorang (keluarga) maka agregat, dengan kata lain jumlahnya, jumlah yang boleh ditolak akan dikenakan kepada keluarga bersama. Sebaik sahaja deductible agregat dicapai maka insurans akan mula menampung beberapa kos, tanpa mengira ahli keluarga yang mempunyai kos tertinggi. Walau bagaimanapun, deductible tertanam juga boleh dikenakan, di mana deductible agregat mesti dicapai dan setiap ahli keluarga mesti mencapai potongan tertanam sebelum insurans kesihatan akan mula menampung kos.

Apa yang keluar dari poket?

Keluar daripada poket adalah jumlah ambang maksimum yang perlu dibayar seseorang untuk perbelanjaan perubatan sebelum insurans kesihatan akan menampung selebihnya kos. Ini termasuk jumlah yang boleh ditolak, pembayaran bersama, dan insurans bersama. Jumlah poket keluar lebih tinggi daripada jumlah yang boleh ditolak dan ia akan termasuk jumlah yang boleh ditolak.

Perbezaan antara deductible dan keluar dari poket

-

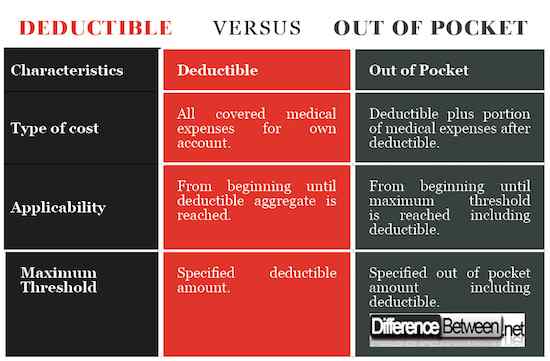

Jenis kos yang terlibat dalam deductible dan keluar dari poket

Bahagian yang boleh ditolak adalah jumlah yang dibayar oleh seseorang untuk perbelanjaan perubatan yang dilindungi dari awal tahun sehingga ambang deductible dicapai di mana titik insurans akan mula membayar beberapa kos. Keluar daripada jumlah saku yang perlu dibayar oleh seseorang akan ditolak sepenuhnya ditambah sebahagian daripada perbelanjaan perubatan selepas itu, dan sehingga ambang maksimum dicapai.

-

Kebolehgunaan deductible dan keluar dari poket

Deductible terpakai dari awal tahun dan hanya untuk perbelanjaan perubatan yang akan dilindungi oleh insurans kesihatan sehingga jumlah potongan penuh dicapai. Maka deductible tidak lagi disumbangkan ke arah.

Keluar dari poket terpakai dari permulaan tahun yang diinsuranskan sehingga ambang maksimum diperolehi, termasuk deductible.

-

Ambang maksimum deductible dan keluar dari saku

Deductible mempunyai ambang maksimum sendiri; Keluar daripada poket maksimum termasuk ambang yang boleh ditolak ditambah bahagian yang perlu dibayar oleh individu untuk perbelanjaan perubatan setelah ditolak dibayar.

Deductible vs. Keluar dari Pocket: Carta Perbandingan

Ringkasan Deductible vs Out of Pocket

- Adalah penting untuk memahami jargon insurans kesihatan yang berbeza untuk mengetahui apa yang mesti dibayar ketika.

- Deductible adalah jumlah yang ditetapkan yang harus dibayar oleh individu ke arah perbelanjaan perubatan sebelum insurans kesihatan akan mula menyumbang ke arah akaun perubatan. Ini adalah tambahan kepada premium insurans biasa yang dibayar.

- Perbelanjaan perubatan yang tidak dilindungi oleh insurans kesihatan tidak dapat dikira ke arah yang boleh ditolak.

- Sebaik sahaja deductible dicapai maka insurans kesihatan akan membayar sebahagian, atau peratusan, ke arah akaun perubatan. Individu yang diinsuranskan akan bertanggungjawab untuk seluruh rang undang -undang yang dikenali sebagai jumlah saku.

- Keluar daripada jumlah saku mempunyai ambang maksimum dan termasuk deductible.

- Sebaik sahaja maksimum poket dicapai, insurans kesihatan akan membayar untuk semua kos perubatan selanjutnya, jika dilindungi oleh insurans kesihatan.

- « Perbezaan antara arraignment dan dakwaan

- Perbezaan antara kerosakan Avalanche dan Kerosakan Zener »