Perbezaan antara sistem kemasukan berganda dan sistem kemasukan tunggal

- 1738

- 416

- Joe Schmidt Sr.

Pembukuan adalah proses merakam urus niaga kewangan syarikat supaya mereka dianjurkan dengan baik untuk rujukan dan penyediaan penyata kewangan. Organisasi mengguna pakai sistem kemasukan tunggal atau sistem kemasukan berganda untuk merakam urus niaga.

Apakah sistem kemasukan tunggal?

Sistem kemasukan tunggal adalah kaedah merakam urus niaga kewangan di mana hanya satu entri ditandakan sama ada kemasukan debit atau kemasukan kredit untuk operasi tertentu. Contohnya, jika pelanggan membayar wang tunai kepada perusahaan, sama ada akaun tunai akan dikreditkan, atau akaun penghutang akan didebitkan.

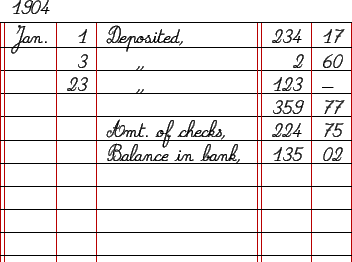

Salah satu ciri yang menonjol sistem kemasukan tunggal ialah ia tidak menjejaki akaun aset dan liabiliti yang menjadikannya lebih seperti daftar buku cek. Ini menjelaskan mengapa kaedah itu diterima pakai oleh perusahaan perniagaan kecil.

Apa itu sistem kemasukan berganda?

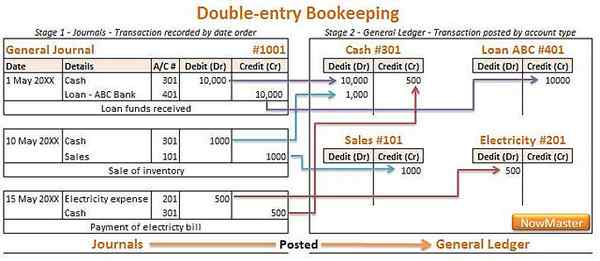

Sistem kemasukan berganda memastikan bahawa untuk setiap entri debit tunggal, kemasukan kredit yang sepadan mesti direkodkan sementara setiap kemasukan kredit selesai dengan memfailkan entri debit yang sama, yang bermaksud setiap entri mempunyai entri yang bertentangan.

Organisasi dikehendaki mematuhi sistem kemasukan berganda semasa menyediakan penyata kewangan kerana ia memastikan ketepatan aritmetik yang penting untuk jabatan cukai untuk pengiraan cukai.

Perbezaan antara sistem kemasukan berganda dan sistem kemasukan tunggal

Transaksi direkodkan sistem kemasukan berganda dan tunggal

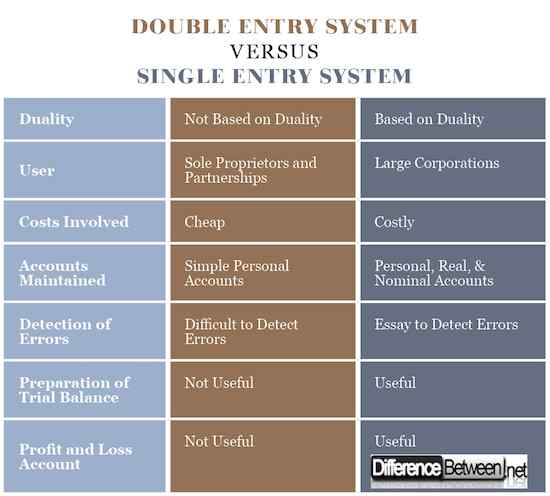

Salah satu perbezaan utama antara sistem kemasukan tunggal dan sistem kemasukan berganda adalah jenis rekod yang ditangkap dalam buku akaun dan kaedah yang ditangkap. Dalam satu sistem kemasukan, hanya entri tunggal yang direkodkan yang boleh sama ada urus niaga debit atau kredit.

Sebaliknya, sistem kemasukan berganda mempunyai kaedah rakaman berganda dalam setiap transaksi. Ini bermaksud bahawa untuk setiap rekod debit terdapat kemasukan kredit yang sepadan dan sebaliknya. Debit dan kemasukan kredit dicatatkan untuk sebarang transaksi yang berlaku di perusahaan.

Pengguna sistem kemasukan berganda dan tunggal

Kerumitan dan bilangan urus niaga memainkan peranan penting dalam menentukan siapa yang mengamalkan sistem kemasukan tunggal dan sistem kemasukan berganda. Sistem kemasukan tunggal kebanyakannya digunakan oleh organisasi perniagaan kecil yang termasuk pemilik tunggal dan perkongsian.

Sistem kemasukan berganda merakam aktiviti kewangan digunakan oleh perusahaan perniagaan kecil dan penting. Organisasi besar dikehendaki menggunakan sistem kemasukan berganda untuk merakam urus niaga mereka kerana kaedah ini memastikan ketepatannya.

Kos yang terlibat dalam sistem kemasukan berganda dan tunggal

Sistem kemasukan tunggal tunggal tidak memerlukan kos untuk dilaksanakan. Ini kerana kakitangan mahir tidak diperlukan untuk membantu merakam urus niaga menggunakan sistem kemasukan tunggal. Ini adalah kaedah mudah untuk merakam aktiviti perusahaan.

Sistem kemasukan dua kali ganda adalah urusan teknikal yang memerlukan kakitangan mahir melaksanakan. Kos yang tinggi terlibat semasa menyewa orang terlatih seperti akauntan terlatih untuk membantu dalam kaedah rumit merakam urus niaga kewangan.

Pengesanan kesilapan dalam sistem kemasukan berganda dan tunggal

Sangat sukar untuk mengesan kesilapan dalam pembukuan ketika organisasi mengamalkan sistem kemasukan tunggal untuk merakam aktiviti perniagaan. Entri yang sepadan tidak tersedia untuk perbandingan yang bermaksud bahawa tahap ketidaktepatan aritmetik sangat tinggi.

Sebaliknya, pengesanan kesilapan dapat dilakukan dengan cepat dalam kaedah kemasukan berganda kerana entri yang sepadan telah direkodkan yang dapat membantu dalam perbandingan. Ini bermaksud bahawa terdapat ketepatan aritmetik yang tinggi.

Akaun yang dikekalkan dalam sistem kemasukan berganda dan tunggal

Sistem kemasukan tunggal pembukuan membantu dalam mengekalkan akaun peribadi dan mudah mengenai penghutang dan pemiutang organisasi. Ia juga perlu untuk menyerlahkan bahawa sistem kemasukan tunggal digunakan semasa memasukkan entri dalam buku tunai.

Sistem kemasukan berganda sangat digunakan dalam mengekalkan semua akaun peribadi, nyata, dan nominal organisasi. Ia juga digunakan untuk menjaga penyata kewangan kompleks syarikat yang merangkumi peruntukan saham antara lain.

Penyediaan keseimbangan percubaan

Sistem kemasukan tunggal tidak dapat digunakan dalam menyediakan baki percubaan syarikat kerana semua urus niaga yang direkodkan dalam buku akaun tidak lengkap.

Baki percubaan boleh direkodkan menggunakan maklumat yang direkodkan dalam buku akaun kerana debit dan kredit transaksi dikekalkan menjadikannya mudah untuk menyediakan sistem.

Akaun untung dan rugi

Penyediaan akaun keuntungan dan kerugian tidak dapat disediakan melalui maklumat yang dipasang melalui sistem kemasukan tunggal. Ini bermaksud bahawa sistem ini tidak dapat membantu organisasi menentukan kedudukan kewangannya.

Sebaliknya, sistem kemasukan berganda merakam urus niaga kewangan organisasi berguna dalam penyediaan akaun keuntungan dan kerugian perdagangan. Ini bermakna bahawa sistem kemasukan dual simpan kira membantu perusahaan untuk menentukan kedudukan kewangannya.

Perbezaan antara sistem kemasukan berganda dan sistem kemasukan tunggal

Ringkasan Double vs. Sistem kemasukan tunggal

- Sistem kemasukan tunggal adalah kaedah merakam urus niaga kewangan dalam organisasi di mana hanya satu entri yang difailkan selepas operasi yang boleh sama ada debit atau kredit mengenai sifat transaksi.

- Sistem Kemasukan Double adalah kaedah pembukuan kaedah di mana untuk setiap kemasukan debit terdapat kemasukan kredit yang sepadan, dan untuk setiap kemasukan kredit, terdapat entri debit yang sama.

- Sistem kemasukan tunggal adalah kaedah mudah yang tidak memerlukan kemahiran dan pengetahuan untuk dilaksanakan sementara kaedah pembukuan dua kali ganda adalah kaedah yang canggih yang memerlukan kemahiran dan kepakaran untuk mencapai.

- Sistem kemasukan tunggal tidak boleh digunakan untuk menyediakan baki percubaan dan akaun keuntungan dan kerugian yang bermaksud bahawa ia tidak dapat membantu menunjukkan kedudukan kewangan negara sementara sistem kemasukan berganda berguna apabila membuat baki percubaan dan penyata situasi kewangan untuk perusahaan.

- Perbezaan lain antara kemasukan tunggal dan sistem kemasukan berganda termasuk kerumitan, akaun yang dikekalkan, dan mengesan kesilapan antara lain.