Perbezaan antara perakaunan perakaunan dan pengurusan kewangan

- 3365

- 828

- Johnnie Purdy

Perakaunan kewangan adalah bentuk perakaunan asal yang berkaitan dengan rakaman urus niaga perniagaan dan meringkaskan data ke dalam laporan, yang disampaikan kepada pengguna supaya keputusan kewangan dapat dibuat secara rasional. Sebaliknya, Pengurusan Perakaunan adalah bidang perakaunan baru yang mengkaji aspek pengurusan. Ia berkaitan dengan penyediaan data kewangan kepada pengurusan syarikat supaya mereka dapat membuat keputusan ekonomi yang rasional.

Perakaunan kewangan adalah bentuk perakaunan asal yang berkaitan dengan rakaman urus niaga perniagaan dan meringkaskan data ke dalam laporan, yang disampaikan kepada pengguna supaya keputusan kewangan dapat dibuat secara rasional. Sebaliknya, Pengurusan Perakaunan adalah bidang perakaunan baru yang mengkaji aspek pengurusan. Ia berkaitan dengan penyediaan data kewangan kepada pengurusan syarikat supaya mereka dapat membuat keputusan ekonomi yang rasional.

Perakaunan Kewangan menekankan untuk memberi pandangan yang benar dan adil mengenai kedudukan kewangan Syarikat kepada pelbagai pihak. Sebaliknya, perakaunan pengurusan bertujuan menyediakan maklumat kualitatif dan kuantitatif kepada pengurus, untuk membantu mereka dalam membuat keputusan dan dengan itu memaksimumkan keuntungan.

Catatan ini menerangkan perbezaan antara perakaunan perakaunan dan pengurusan kewangan secara terperinci.

Kandungan: Perakaunan Perakaunan Kewangan vs Perakaunan Pengurusan

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Persamaan

- Fungsi

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Perakaunan kewangan | Pengurusan Perakaunan |

|---|---|---|

| Makna | Perakaunan Kewangan adalah sistem perakaunan yang memberi tumpuan kepada penyediaan penyata kewangan sesebuah organisasi untuk memberikan maklumat kewangan kepada pihak yang berminat. | Sistem perakaunan yang memberikan maklumat yang relevan kepada pengurus untuk membuat dasar, rancangan dan strategi untuk menjalankan perniagaan dengan berkesan dikenali sebagai perakaunan pengurusan. |

| Orientasi | Sejarah | Masa depan |

| Pengguna | Kedua -dua pengguna dalaman dan luaran | Hanya pengguna dalaman |

| Sifat penyataan yang disediakan | Penyata kewangan tujuan umum | Penyata Kewangan Tujuan Khas |

| Peraturan | Peraturan GAAP diikuti | Tiada peraturan tetap untuk penyediaan laporan |

| Laporan | Hanya aspek kewangan | Kedua-dua aspek kewangan dan bukan kewangan |

| Jangka masa | Penyata kewangan disediakan untuk tempoh tetap, i.e. setahun. | Laporan pengurusan disediakan bila diperlukan. |

| Objektif | Untuk membuat laporan berkala | Untuk membantu pengurusan dalaman dalam perancangan dan proses membuat keputusan dengan memberikan maklumat terperinci mengenai pelbagai perkara. |

| Penerbitan dan pengauditan | Dikehendaki diterbitkan dan diaudit oleh juruaudit berkanun | Ia tidak dimaksudkan untuk diterbitkan atau diaudit. Ia hanya untuk kegunaan dalaman sahaja. |

| Format | Ditentukan | Tidak ditentukan |

Definisi perakaunan kewangan

Perakaunan Kewangan adalah bentuk perakaunan yang paling murni. Ia berkaitan dengan penyimpanan rekod yang betul, penyediaan penyata kewangan dan pelaporan data kewangan, untuk memberikan maklumat yang relevan kepada penggunanya. Ia berdasarkan:

- Andaian perakaunan

- Prinsip perakaunan

- Konvensyen Perakaunan

Penyata kewangan disediakan mengikut Jadual III daripada Akta Syarikat, 2013. Secara konvensional, perakaunan kewangan bertujuan untuk menentukan maklumat mengenai prestasi, keuntungan dan kedudukan organisasi berdasarkan aktiviti perniagaan yang dijalankan. Tetapi maklumat baru -baru ini berkaitan dengan aliran tunai dan pendapatan sesaham juga disediakan, dengan bantuan penyata kewangan.

- Tujuannya adalah Rekod urus niaga kewangan Dalam akaun, secara sistematik, yang memudahkan penyediaan penyata kewangan.

- Ia melibatkan penyediaan penyata kewangan, i.e. kunci kira -kira, penyata pendapatan dan penyata aliran tunai. Ia meringkaskan hasil operasi perniagaan untuk tempoh perakaunan yang bersangkutan dan kedudukan kewangan pada tarikh tersebut.

- Pengguna penyata kewangan mungkin termasuk pemegang saham (baik sekarang dan potensi), kesatuan buruh, pemiutang, penganalisis kewangan, pihak berkuasa kerajaan, dan lain -lain.

Objektif utama perakaunan kewangan adalah untuk menentukan hasil operasi perniagaan perniagaan, dari segi keuntungan atau kerugian untuk tempoh tersebut. Juga, ia cenderung memberikan maklumat yang berkaitan dengan kedudukan kewangan syarikat pada hari terakhir dalam tempoh perakaunan.

Juga baca: Perbezaan antara konsep perakaunan dan konvensyen perakaunan

Definisi Perakaunan Pengurusan

Nama lain untuk perakaunan pengurusan adalah perakaunan pengurusan. Adalah perakaunan bagi pengurus yang memudahkan pengurusan dalam merumuskan dasar, meramalkan, merancang dan mengawal penyimpangan.

Ia menangkap dan menganalisis maklumat kuantitatif dan kualitatif. Sebarang format yang mudah dan mudah difahami dapat digunakan untuk menyediakan Laporan Pengurusan. Ia termasuk jadual, carta, graf, dll. untuk persembahan yang lebih baik.

Hanya meletakkan, Perakaunan Pengurusan adalah proses yang melibatkan penyediaan laporan pengurusan dan akaun untuk memberikan maklumat yang tepat dan tepat pada masanya, yang memerlukan pengurus untuk membuat keputusan. Selanjutnya, bergantung kepada keperluan pengurusan, laporan ini boleh disediakan, - setiap hari, mingguan, bulanan atau tahunan. Tidak ada format yang ditetapkan berdasarkan yang mana ia akan dilaporkan.

Perakaunan Pengurusan berkenaan dengan penggunaan maklumat perakaunan yang dikumpulkan menggunakan pelbagai kaedah perakaunan untuk tujuan seperti:

- Perumusan dasar

- Perancangan

- Mengawal dan membuat keputusan oleh pihak pengurusan.

Bidang fungsional perakaunan pengurusan tidak terhad kepada penyediaan maklumat kewangan atau kos sahaja, sebaliknya, mengekstrak maklumat yang berkaitan dari pelbagai aktiviti yang dijalankan semasa perniagaan untuk membantu pengurusan dalam belanjawan, menetapkan matlamat, membuat keputusan, dll.

- Ia melibatkan penyediaan maklumat kepada pengurusant supaya mereka dapat melaksanakan tanggungjawab dan fungsi pengurusan mereka dengan berkesan.

- Ia membekalkan kedua -dua data sejarah dan anggaran kepada pengurusan syarikat yang digunakan untuk penilaian dan kawalan prestasi dan juga merancang operasi masa depan.

Juga baca: Perbezaan antara perakaunan dan perakaunan

Perbezaan utama antara perakaunan perakaunan dan pengurusan kewangan

Seperti yang telah kita bincangkan, makna asas kedua -dua jenis perakaunan, mari kita fahami perbezaan antara perakaunan kewangan dan perakaunan pengurusan:

- Perakaunan Kewangan adalah disiplin yang berkaitan dengan penyediaan penyata kewangan, dan komunikasi maklumat kepada pengguna. Bertentangan, perakaunan pengurusan adalah mengenai penyediaan maklumat yang berguna kepada pihak pengurusan, untuk membantu pengurusan dalam perumusan dasar dan operasi sehari -hari untuk operasi perniagaan yang cekap.

- Perakaunan Kewangan menggunakan rekod kewangan aktiviti kewangan yang lalu, jadi berorientasikan sejarah. Sebaliknya, perakaunan pengurusan berorientasikan masa depan, kerana ia memberikan maklumat masa kini dan masa depan dalam bentuk ramalan dan belanjawan yang dianalisis dengan sewajarnya dan dibentangkan secara terperinci, untuk bertindak sebagai asas untuk membuat keputusan pengurusan.

- Perakaunan Kewangan melaporkan hanya peristiwa -peristiwa yang boleh diterangkan dalam Istilah monetari, Tetapi peristiwa bukan kewangan yang mempunyai kesan positif atau negatif terhadap kejayaan atau kegagalan syarikat sepenuhnya diabaikan. Sebaliknya, rekod perakaunan pengurusan dan melaporkan peristiwa kewangan dan bukan kewangan, untuk membuat keputusan yang lebih baik. Langkah seperti a Bilangan Pekerja. Waktu buruh, jam mesin dan unit produk juga penting untuk analisis dan membuat keputusan.

- Dalam perakaunan kewangan, laporan yang disediakan terutamanya digunakan oleh pengguna luaran, tetapi pengguna dalaman juga menggunakannya. Ia mencerminkan bagaimana perusahaan perniagaan menggunakan sumber dalam jangka waktu tertentu. Pengguna luaran menggunakannya untuk tujuan membuat keputusan. Walau bagaimanapun, ia adalah ahli pengurusan yang menggunakan laporan yang dihasilkan di bawah perakaunan pengurusan.

- Untuk tujuan rakaman, mengklasifikasikan, meringkaskan dan melaporkan urus niaga perniagaan, dalam perakaunan kewangan. Prinsip perakaunan yang diterima umum (GAAP) digunakan. Sebaliknya, dalam hal perakaunan pengurusan, tidak ada paksaan seperti menggunakan prinsip perakaunan yang diterima umum (GAAP).

- Perakaunan Kewangan menjana maklumat dan laporan yang bersifat awam. Ini adalah penyata kewangan tujuan umum yang memenuhi keperluan maklumat bagi pelbagai pengguna. Ia memelihara prestasi kewangan seluruh firma dan bukan hanya segmen atau jabatan individu. Bertentangan, dalam laporan perakaunan pengurusan disediakan untuk kegunaan peribadi oleh pengurusan syarikat dan oleh itu mereka sulit. Ini adalah laporan tujuan khusus dan bertujuan untuk menentukan prestasi entiti, barisan produk dan jabatan. Data yang dihasilkan terdiri daripada fakta, anggaran, ramalan analisis, belanjawan dll.

- Perakaunan Kewangan melihat gambaran besar, kerana ia melihat perniagaan secara keseluruhan. Sebaliknya, perakaunan pengurusan melihat perniagaan dalam segmen, yang biasanya dikenali sebagai pusat tanggungjawab.

- Penyelenggaraan rekod dan penyediaan penyata kewangan berkala, mengikut sistem perakaunan kewangan adalah wajib. Sebaliknya, perakaunan pengurusan adalah pilihan.

Persamaan

- Kedua -duanya adalah sebahagian daripada sistem perakaunan asas.

- Kedua -dua sistem ini mengekalkan peristiwa ekonomi.

- Kedua -duanya bertujuan untuk mengukur hasil aktiviti dan urus niaga ekonomi.

- Penyediaan laporan menggunakan pangkalan data yang sama.

- Menilai prestasi dan kedudukan perusahaan.

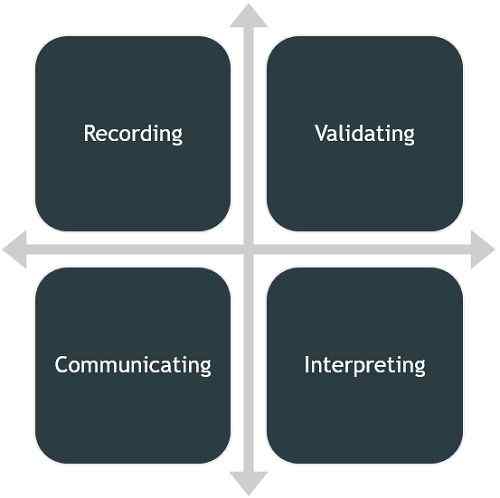

Fungsi perakaunan kewangan

- Rakaman: Dalam firma besar, beberapa urus niaga berlaku setiap hari dan seseorang tidak dapat menghafal semua urus niaga. Dan oleh itu mereka mesti direkodkan secara sistematik dan kronologi. Selepas itu, mereka diluluskan melalui jurnal, pengarah, dll. sebelum mereka berubah menjadi akaun akhir.

- Mengesahkan: Kerana prinsip perakaunan diterima dan dilaksanakan secara universal. Setiap entri yang dibuat dalam buku akaun bahawa perusahaan perniagaan mengekalkan kesahihan dan keaslian kepada urus niaga tersebut.

- Berkomunikasi: Seperti yang kita semua tahu bahawa perakaunan adalah bahasa perniagaan yang menyampaikan fakta dan maklumat yang berkaitan dengan perniagaan kepada penggunanya.

- Menafsirkan: Dengan fungsi ini, gambaran kewangan perusahaan dapat didedahkan dengan banyak kejelasan dan ketepatan.

Juga baca: Perbezaan antara perakaunan kewangan dan perakaunan kos

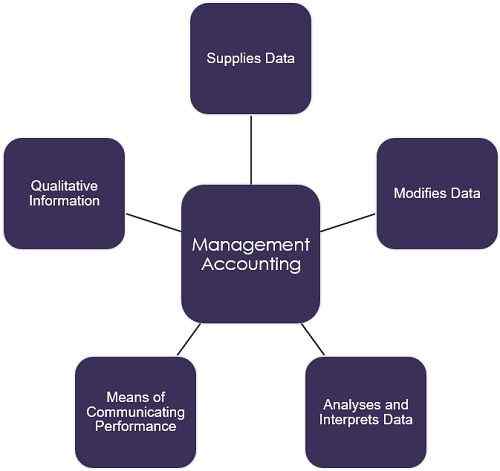

Fungsi perakaunan pengurusan

- Membekalkan data: Untuk tujuan perancangan pengurusan, perakaunan pengurusan bertindak sebagai sumber utama data. Akaun, dokumen dan laporan yang dibentangkan adalah gudang data yang terdiri daripada pelbagai data mengenai kemajuan perusahaan pada masa lalu. Data ini sangat berguna untuk membuat ramalan masa depan.

- Mengubah data: Maklumat kewangan yang diperlukan untuk tujuan membuat keputusan pengurusan disusun dan diklasifikasikan mengikut keperluan pengurusan.

- Menganalisis dan menafsirkan data: Analisis data perakaunan yang bermakna dan berguna dilakukan, untuk tujuan perancangan dan membuat keputusan yang berkesan. Dan untuk berbuat demikian persembahan data dilakukan dalam bentuk perbandingan. Juga, nisbah dikira dan trend diproyeksikan.

- Cara menyampaikan prestasi: Perakaunan pengurusan bertindak sebagai cara untuk menyampaikan prestasi perusahaan, dari segi rancangan, trend, ramalan, dll.

- Maklumat kualitatif: Tidak seperti perakaunan kewangan, perakaunan pengurusan tidak terhad kepada data kewangan untuk membantu pengurusan dalam membuat keputusan, sebaliknya ia juga merangkumi semua maklumat yang dapat diukur dalam istilah kewangan, untuk memudahkan pemahaman yang lebih baik tentang prestasi syarikat.

Juga baca: Perbezaan antara perakaunan kos dan perakaunan pengurusan

Kesimpulan

Perakaunan Kewangan membantu dalam penyimpanan rekod yang betul dari banyak urus niaga perniagaan. Selanjutnya, ia memudahkan perbandingan prestasi dua tempoh entiti atau antara kedua -dua entiti. Sebaliknya, perakaunan pengurusan membantu dalam menganalisis prestasi untuk menjadikan strategi yang diperlukan atau merumuskan dasar sedemikian supaya organisasi dapat berjaya.

- « Perbezaan antara EP asas dan dicairkan

- Perbezaan antara prospektus dan pernyataan sebagai ganti prospektus »