Perbezaan antara perbankan fintech dan digital

- 2381

- 412

- Ms. Armando Hammes

Selama setengah abad, perbankan runcit tradisional telah dicabar untuk bergerak ke arah pendekatan yang lebih digital. Kami akhirnya mencapai titik di mana model perniagaan digital matang dan terbukti. Penduduk telah berpindah ke era digital di mana majoriti adalah orang asli digital. Hari ini, asas hampir setiap bank dan institusi kewangan didasarkan pada rangkaian digital, dan perbankan internet, mudah alih, dan digital adalah krim di bahagian atas kek. Ramai bank runcit di seluruh dunia kini menjadi bank digital yang dikuasai oleh trend fintech.

Apa itu fintech?

Fintech, sebuah portmanteau 'teknologi kewangan,' merujuk kepada gelombang baru syarikat yang merevolusikan perkhidmatan kewangan melalui penggunaan teknologi baru yang inovatif. Ia adalah industri ekonomi yang terdiri daripada syarikat -syarikat yang bertujuan untuk bersaing dengan kaedah kewangan tradisional untuk membentuk masa depan perbankan. Ia merangkumi pelbagai teknologi, produk, dan model perniagaan yang mengubah cara orang membayar, menghantar wang, meminjamkan, meminjam, dan melabur.

Industri mengamalkan fintech sebagai teknik yang menjadikan proses penyampaian sedia ada lebih efisien dalam setiap aspek. Contohnya, jika anda membayar sesuatu yang menggunakan telefon anda, pindahkan wang menggunakan aplikasi atau periksa pernyataan dalam talian, maka anda sudah menjadi sebahagian daripada industri berbilion ini yang dipanggil Fintech. Sudah berubah ekonomi di seluruh dunia. Ia bermula dengan krisis kewangan dan ketidakpercayaan rakyat dalam sistem perbankan yang akhirnya menimbulkan revolusi kewangan ini.

Apa itu Perbankan Digital?

Perbankan Digital adalah contoh yang sempurna tentang bagaimana teknologi inovatif kewangan membentuk masa depan perbankan melalui pendigitalan. Ini menimbulkan persoalan - apakah perbankan digital? Secara ringkas, perbankan digital adalah pendigitalan semua aktiviti perbankan tradisional, di mana perkhidmatan perbankan dapat diselaraskan secara online tanpa harus hadir secara fizikal di bank.

Perbankan Digital adalah langkah dari fizikal ke dalam talian, menyediakan perkhidmatan automasi dan berasaskan web yang tinggi melalui antara muka web atau aplikasi mudah alih. Ini adalah keupayaan untuk mengakses data kewangan anda melalui perkhidmatan mudah alih dan ATM. Istilah 'dalam talian' muncul pada tahun 1980 -an dan pada asalnya merujuk kepada penggunaan terminal, papan kekunci dan memantau untuk mengakses sistem perbankan melalui talian telefon standard. Kemuncak inovasi kewangan dalam perbankan sejak beberapa tahun kebelakangan ini telah mencetuskan peralihan paradigma dari model perbankan konvensional ke ekosistem perbankan digital moden.

Perbezaan antara perbankan fintech dan digital

Asas Fintech dan Perbankan Digital

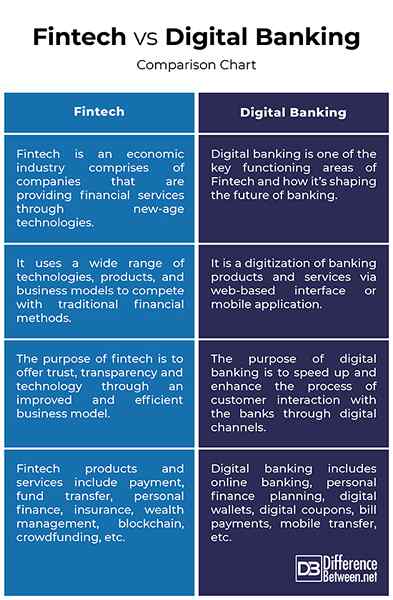

- Fintech, singkatan teknologi kewangan, adalah industri ekonomi yang terdiri daripada syarikat -syarikat yang merevolusikan perkhidmatan kewangan melalui penggunaan teknologi baru yang inovatif. Fintech adalah kategori luas yang merujuk kepada penggunaan teknologi, produk, dan model perniagaan yang inovatif dalam proses penyampaian perkhidmatan dan produk kewangan.

Perbankan digital, sebaliknya, adalah langkah dari sistem perbankan tradisional ke saluran digital seperti dalam talian, sosial dan mudah alih. Ini adalah pendigitalan produk dan perkhidmatan perbankan melalui antara muka berasaskan web atau aplikasi mudah alih.

Tujuan perbankan fintech dan digital

- Tujuan fintech adalah untuk menawarkan kepercayaan, ketelusan dan teknologi melalui model perniagaan yang lebih baik dan cekap di mana pengguna mendapat manfaat daripada peningkatan kecekapan. Ini adalah revolusi dalam perkhidmatan kewangan yang bertujuan untuk bersaing dengan kaedah kewangan tradisional, yang membolehkan automasi proses dan menghapuskan orang tengah untuk tujuan utama meningkatkan pengalaman pelanggan.

Tujuan perbankan digital adalah untuk mempercepatkan dan meningkatkan proses interaksi pelanggan dengan bank melalui saluran digital seperti pembayaran mudah alih, gaji bil, dll.

Skop fintech dan perbankan digital

- Perbankan Digital mewakili proses maya yang penuh dengan penyelesaian perbankan teras sambil menghapuskan semua kertas kerja seperti cek, slip membayar, permohonan pinjaman, dan lain-lain. Skop perbankan digital adalah terhad kepada aktiviti berkaitan perbankan seperti perbankan dalam talian, perancangan kewangan peribadi, dompet digital, kupon digital, pembayaran bil, dan pemindahan mudah alih.

Fintech, sebaliknya, adalah industri perkhidmatan kewangan yang terdiri daripada pelbagai model perniagaan yang layu di dalam atau di luar skop institusi perkhidmatan kewangan.

Perspektif Teknologi

- Perbankan digital mentakrifkan semula pengalaman perbankan runcit untuk menjadi pelanggan yang berpusatkan pelanggan dari segi saluran pengedaran, produk dan penyampaian perkhidmatan menggunakan teknologi seperti automasi proses robot, chatbots, blockchain, pembelajaran mesin, CRM, dll. Kemudahan penggunaan dan fleksibiliti berada di tengah -tengah model perbankan digital.

Fintech, seperti namanya, bertujuan untuk membentuk fungsi asas yang disediakan oleh perkhidmatan kewangan menggunakan teknologi seperti automasi, pembelajaran mesin, kecerdasan buatan (AI), data besar, platform crowdfunding, bon blockchain, robo-advising, dan banyak lagi.

Fintech vs. Perbankan Digital: Carta Perbandingan

Ringkasan Perbankan Fintech dan Digital

Fintech telah mentakrifkan semula sistem kewangan dan mengubah cara orang membayar, menghantar wang, meminjamkan, meminjam, dan melabur. Pertumbuhan syarikat fintech didorong oleh kerumitan dalam sistem kewangan tradisional yang membolehkan Fintech mencari peluang dalam pengalaman perbankan yang lemah. Penyedia Fintech menawarkan perkhidmatan baru dan segar dengan kos yang berpatutan, melalui platform yang direka dengan baik atau aplikasi mudah alih. Fintech memacu industri kewangan menjadi lebih bijak dan lebih tangkas, membolehkannya membuat proses lebih cepat dari sebelumnya. Perbankan digital adalah langkah dari aktiviti perbankan tradisional ke digital di mana pengguna dapat memanfaatkan perkhidmatan perbankan dalam talian melalui telefon bimbit atau komputer riba mereka.