Perbezaan antara keuntungan kasar dan margin kasar

- 1743

- 254

- Mrs. Tomas Champlin

Keuntungan kasar dan margin kasar adalah terma yang digunakan untuk mencerminkan apa yang diperoleh oleh syarikat setelah menjual barang dan perkhidmatan.

Apakah keuntungan kasar?

Keuntungan kasar merujuk kepada jumlah wang yang kekal selepas kos barang yang dijual telah ditolak dari hasil jualan.

Kos barang yang dijual adalah jumlah yang berkaitan secara langsung dengan produk dan perkhidmatan yang dihasilkan dan dijual oleh perusahaan. Jumlah yang tinggal selepas menolak kos langsung digunakan dalam katering untuk perbelanjaan lain yang terlibat dalam operasi syarikat.

Keuntungan kasar = kos jualan bersih barang yang dijual

Apakah margin kasar?

Istilah margin kasar, kadang -kadang disebut sebagai margin keuntungan kasar, adalah peratusan jumlah jualan yang dikekalkan oleh organisasi selepas semua kos dan perbelanjaan yang berkaitan dengan pengeluaran dan penjualan barang dan perkhidmatan telah ditolak.

Margin keuntungan kasar kebanyakannya memberi tumpuan kepada menentukan jumlah wang yang dikekalkan oleh syarikat mengenai keuntungan setelah menjual barang dan perkhidmatan bernilai $ 1.

Margin Kasar = Jumlah Pendapatan Jualan- (Kos Barang Dijual/Jumlah Pendapatan Jualan)

Perbezaan antara keuntungan kasar dan margin kasar

Makna keuntungan dan margin kasar

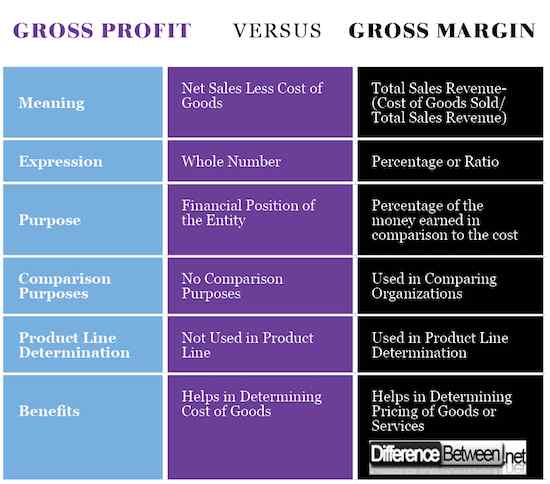

Salah satu perbezaan utama antara keuntungan kasar dan margin keuntungan kasar timbul dalam pengertian kedua -dua syarat, yang sangat digunakan ketika menentukan pendapatan organisasi setelah menjual barang dan perkhidmatan syarikat.

Keuntungan kasar mewakili jumlah yang dijimatkan oleh syarikat selepas menolak kos barang dari pendapatan jualan syarikat. Kos barang adalah jumlah yang berkaitan secara langsung dengan pengeluaran produk dalam syarikat.

Sebaliknya, margin keuntungan kasar digunakan untuk merujuk kepada jumlah yang kekal selepas menolak semua kos yang berkaitan dengan pengeluaran dan penjualan barangan dan perkhidmatan. Penting untuk menyerlahkan bahawa margin keuntungan kasar dinyatakan dalam istilah peratusan.

Ungkapan keuntungan kasar dan margin kasar

Kedua -dua margin kasar dan keuntungan kasar dinyatakan secara berbeza yang bermaksud bahawa salah satu aspek digambarkan sebagai jumlah keseluruhan manakala pengukuran lain dinyatakan mengenai peratusan atau nisbah.

Keuntungan kasar dinyatakan mengenai dolar atau pound bergantung pada mata wang syarikat yang menyaman dalam menyediakan penyata kewangannya. Ia mewakili jumlah yang dikekalkan selepas menolak kos barang dari pendapatan jualan.

Sebaliknya, margin keuntungan kasar dinyatakan mengenai peratusan atau nisbah. Ini kerana jumlahnya mewakili peratusan jumlah jualan yang dikekalkan oleh organisasi selepas semua kos yang berkaitan dengan pengeluaran dan penjualan barang ditolak.

Tujuan keuntungan kasar dan margin kasar

Keuntungan kasar dan margin keuntungan kasar digunakan dalam penyata kedudukan kewangan untuk menunjukkan bagaimana syarikat -syarikat telah melaksanakan mengenai faedah yang diperoleh selepas jualan.

Keuntungan kasar digunakan dalam penyata kewangan untuk menunjukkan kedudukan kewangan organisasi secara keseluruhan. Jumlahnya direalisasikan setelah menolak semua perbelanjaan yang berkaitan dengan pengeluaran barang dan perkhidmatan.

Margin kasar menunjukkan peratusan wang yang diperoleh berbanding dengan kos yang ditanggung. Oleh itu, semakin banyak margin kasar, semakin tinggi kapasiti menukar banyak jualannya menjadi keuntungan.

Tujuan perbandingan

Organisasi dalam industri yang sama terlibat dalam persaingan yang berterusan dengan setiap syarikat yang memberi tumpuan kepada peningkatan bahagian pasarannya dengan melampaui organisasi lain dalam industri yang sama sehingga dapat mengembangkan keuntungannya.

Oleh itu, margin kasar sangat digunakan dalam menentukan syarikat mana yang beroperasi dengan cekap dalam industri itu yang bermaksud bahawa syarikat memperoleh lebih banyak keuntungan berbanding dengan organisasi lain dalam industri yang sama.

Keuntungan margin kasar mencatatkan jumlah yang dikekalkan apabila organisasi membuat jualan $ 1. Semakin banyak margin kasar, semakin banyak kecekapan syarikat. Oleh itu, margin kasar sangat digunakan untuk melaksanakan tanda aras industri.

Penentuan barisan produk

Organisasi menghasilkan beberapa produk atau perkhidmatan yang membolehkan syarikat menentukan sama ada produk itu menguntungkan atau tidak. Margin kasar membantu dalam mengenal pasti dan mengira margin keuntungan kasar untuk setiap barisan produk.

Mengira margin kasar untuk setiap barisan produk atau talian perkhidmatan membantu syarikat dalam menentukan maklumat keuntungan untuk setiap produk.

Walau bagaimanapun, sukar untuk menentukan keuntungan kasar bagi setiap barisan produk atau talian perkhidmatan, yang bermaksud keuntungan kasar, tidak menawarkan banyak maklumat ketika memutuskan produk yang menguntungkan.

Faedah keuntungan kasar dan margin kasar

Keuntungan kasar dan margin kasar menawarkan faedah khusus kepada pemilik organisasi dengan matlamat utama untuk membantu mereka menguruskan syarikat dalam kaedah yang paling berkesan.

Analisis keuntungan kasar membantu pemilik syarikat menentukan kos langsung yang terlibat dalam penjualan barang dan perkhidmatan. Untuk meningkatkan keuntungan, pemilik syarikat memperkenalkan langkah -langkah untuk memastikan mereka mengurangkan kos barang.

Sebaliknya, margin keuntungan kasar memberi manfaat kepada pemilik syarikat dalam memastikan pemilik menggunakan analisis margin sebagai teknik pengukuran untuk memastikan harga barang menguntungkan kepada semua pelanggan sementara pada masa yang sama menyediakan syarikat itu mencapai sasarannya.

Perbezaan antara keuntungan kasar dan margin kasar: carta

Ringkasan keuntungan kasar vs. Margin kasar

- Keuntungan kasar dan margin kasar adalah terma yang digunakan dalam organisasi untuk menyatakan pendapatan yang diperoleh oleh syarikat setelah menjual barang atau perkhidmatan.

- Keuntungan kasar adalah jumlah yang dikekalkan selepas kos barang, perbelanjaan yang terlibat secara langsung dalam pengeluaran produk ditolak dari hasil jualan.

- Margin kasar adalah ekspresi peratusan jumlah yang diperolehi selepas menolak semua kos yang terlibat dalam pengeluaran dan penjualan barang atau perkhidmatan di syarikat.

- Perbezaan lain antara keuntungan kasar dan margin kasar termasuk tujuan, faedah, tujuan perbandingan, dan penentuan garis produk antara faktor lain.