Perbezaan antara keuntungan kasar dan keuntungan bersih

- 1991

- 230

- Mrs. Tomas Champlin

Aktiviti perniagaan dijalankan dengan tujuan pendapatan pendapatan kepada pelabur. Orang yang membahayakan sumber mereka dan menghabiskan banyak masa menjual barangan dan perkhidmatan diberi ganjaran oleh keuntungan yang diperoleh oleh perniagaan setelah mengembalikan pelaburannya dan membayar semua perbelanjaan yang berkaitan dengan menjalankan perniagaan.

Beberapa keuntungan yang diperolehi oleh entiti termasuk keuntungan operasi, keuntungan kasar, dan keuntungan bersih. Walau bagaimanapun, sukar untuk membezakan antara jenis keuntungan ini, terutama bagi orang -orang yang tidak mempunyai latar belakang perakaunan. Artikel ini akan menghuraikan perbezaan antara keuntungan kasar dan keuntungan bersih.

Apakah keuntungan kasar?

Keuntungan kasar merujuk kepada jumlah wang yang ditinggalkan selepas menolak semua kos pembuatan dari pendapatan. Salah satu kepentingan keuntungan kasar adalah untuk menunjukkan bagaimana organisasi itu efisien dalam aktiviti pengeluaran dan penetapan harga.

Keuntungan Kasar = Pendapatan- Kos Pembuatan

Apa itu keuntungan bersih?

Keuntungan bersih adalah bilangan pendapatan yang ditinggalkan oleh organisasi selepas menolak semua perbelanjaan yang terlibat dalam operasi, faedah, dan cukai. Keuntungan bersih sangat digunakan untuk menunjukkan keupayaan syarikat untuk menukar jualan menjadi keuntungan.

Keuntungan Bersih = Jumlah Pendapatan- (Jumlah Perbelanjaan-Cukai-Kepentingan)

Perbezaan antara keuntungan kasar dan keuntungan bersih

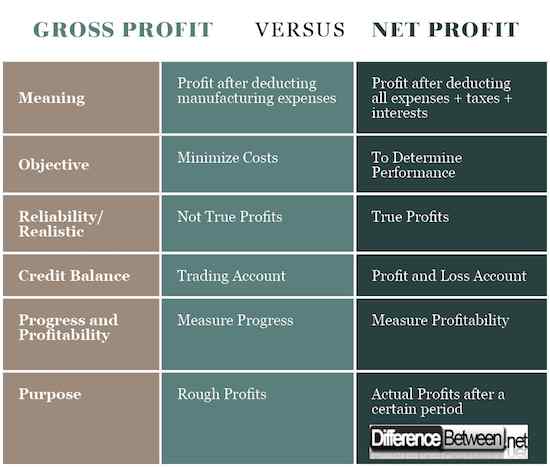

1) Makna keuntungan kasar dan keuntungan bersih

Salah satu perbezaan utama antara keuntungan kasar dan keuntungan bersih ialah kedua -dua istilah perakaunan ditakrifkan secara berbeza.

Keuntungan kasar menerangkan keuntungan yang ditinggalkan oleh organisasi selepas menolak semua perbelanjaan langsung yang dikaitkan dengan proses pembuatan. Penting untuk menyerlahkan bahawa hanya kos yang dikaitkan secara langsung dengan proses pembuatan ditolak.

Sebaliknya, keuntungan bersih adalah pendapatan sisa yang diperoleh oleh organisasi setelah menolak semua memotong semua perbelanjaan yang ditanggung oleh organisasi semasa tempoh pengeluaran tahun tertentu atau tempoh kewangan. Semua perbelanjaan langsung dan tidak langsung mesti ditolak untuk entiti untuk merealisasikan keuntungan bersihnya.

2) Objektif keuntungan kasar dan keuntungan bersih

Perbezaan kedua ialah kedua -dua konsep keuntungan dibezakan oleh objektiviti mereka.

Pengurusan organisasi mengira keuntungan kasar untuk menentukan anggaran kasar keuntungan syarikat. Selain itu, entiti juga boleh mengira keuntungan bersih untuk menentukan kecekapan operasi dan keupayaannya untuk menukar barangan siap menjadi jualan.

Sebaliknya, keuntungan bersih adalah keuntungan sebenar yang diperoleh oleh organisasi setelah menolak semua perbelanjaan. Keuntungan bersih syarikat digunakan dalam menentukan keuntungan organisasi, yang kadang -kadang boleh menjadi kerugian. Objektif mengira keuntungan bersih adalah untuk menentukan sama ada syarikat itu menguntungkan atau tidak.

3) Tujuan/fungsi keuntungan kasar dan keuntungan bersih

Perbezaan ketiga antara keuntungan kasar dan keuntungan bersih timbul dari tujuan atau fungsi mereka.

Jabatan perakaunan organisasi mengira keuntungan kasar supaya mereka dapat memahami kesan kos pembuatan ke atas keuntungan syarikat. Syarikat dengan itu mengawal kos pembuatan berlebihan supaya ia dapat memastikan ia mendapat keuntungan maksimum sementara pada masa yang sama menggunakan perbelanjaan minimum.

Sebaliknya, organisasi mengira keuntungan bersih untuk menentukan prestasi syarikat dalam tahun kewangan tertentu. Mengira keuntungan bersih juga boleh digunakan sebagai strategi untuk menentukan sama ada pelaburan bernilai atau mempunyai tempoh bayaran balik yang lebih pendek.

4) Kebolehpercayaan/realistik keuntungan kasar dan keuntungan bersih

Perbezaan lain yang harus difahami oleh individu ialah keuntungan kasar bukanlah keuntungan sebenar syarikat dan tidak boleh dipercayai dalam membuat keputusan mengenai masa depan syarikat.

Keuntungan kasar dikira setelah menolak hanya kos pembuatan yang mengabaikan perbelanjaan, cukai, dan kepentingan lain atas pinjaman. Ini bermaksud bahawa jenis keuntungan ini tidak realistik.

Sebaliknya, keuntungan bersih adalah keuntungan sebenar organisasi dan pengurusan organisasi boleh menggunakan jenis keuntungan ini untuk membuat keputusan masa depan mengenai pembangunan syarikat. Apabila mengira keuntungan bersih, semua jenis aliran keluar tunai ditolak yang memberikan gambaran sebenar dan realistik mengenai prestasi syarikat.

5) Baki kredit dalam keuntungan kasar dan keuntungan bersih

Kedua -dua istilah juga digunakan secara berbeza dalam menunjukkan baki kredit organisasi.

Keuntungan kasar entiti digunakan dengan ketara dalam menunjukkan baki kredit akaun perdagangan. Ini bermakna keuntungan kasar adalah keseimbangan antara komponen yang telah dibeli oleh organisasi dan yang telah dijual.

Sebaliknya, keuntungan bersih perniagaan digunakan untuk menunjukkan baki kredit akaun keuntungan dan kerugian. Keuntungan bersih akan muncul sama ada keuntungan atau kehilangan organisasi bergantung kepada yang lebih tinggi di antara pendapatan dan jumlah perbelanjaan syarikat bersama dengan cukai dan kepentingan pinjaman. Ini bermaksud bahawa kedua -dua jenis keuntungan muncul dalam penyata kewangan yang berbeza.

6) Kemajuan dan keuntungan keuntungan kasar dan keuntungan bersih

Akhirnya, keuntungan kasar dan keuntungan bersih dibezakan oleh fakta bahawa keuntungan kasar digunakan untuk menunjukkan kemajuan perniagaan dan boleh dihakimi dengan membandingkan keuntungan kasar dan jualan bersih.

Sebaliknya, jualan bersih digunakan untuk menunjukkan keuntungan syarikat dan boleh dinilai dengan membandingkan keuntungan bersih dengan jualan bersih.

Perbezaan antara keuntungan kasar dan keuntungan bersih

Ringkasan keuntungan kasar vs. Keuntungan bersih

- Mengetahui perbezaan antara keuntungan kasar dan keuntungan bersih adalah penting dan berguna untuk pembaca penyata kewangan.

- Selain itu, adalah penting bagi seseorang untuk membiasakan diri dengan istilah ini kerana ia digunakan dalam menunjukkan keuntungan entiti.