Perbezaan antara risiko risiko dan kawalan yang melekat

- 4188

- 125

- Lionel Klocko

Setiap transaksi perniagaan dihadapi oleh risiko rendah, sederhana atau tinggi yang harus dikurangkan melalui kawalan dalaman. Risiko boleh ditakrifkan sebagai kemungkinan bahawa pengawasan, kesilapan atau peristiwa yang tidak dijangka akan mengakibatkan kerugian kewangan. Walaupun pihak berkuasa memerlukan semua syarikat yang didagangkan secara terbuka untuk memberikan maklumat yang relevan yang betul mengenai status perniagaan semasa dan masa depan, juruaudit mungkin dalam beberapa keadaan mengeluarkan pendapat yang salah mengenai penyata kewangan perniagaan. Risiko ini diklasifikasikan kepada tiga bentuk, iaitu; risiko yang melekat, risiko kawalan dan risiko pengesanan.

Apakah risiko yang melekat?

Ini adalah salah nyata yang material akibat peninggalan atau kesilapan dalam penyata kewangan disebabkan oleh faktor selain daripada kegagalan kawalan. Ini biasanya lebih tinggi di mana tahap anggaran atau penghakiman yang tinggi terlibat.

Risiko yang wujud dapat ditingkatkan akibat:

- Ketidakupayaan syarikat untuk mengatasi atau menyesuaikan diri dengan persekitaran perniagaan yang pesat berubah

- Kaedah merakam aktiviti dan urus niaga yang kompleks seperti firma mengumpul data dari beberapa anak syarikat untuk menggabungkannya kemudian

- Kekurangan integriti dalam pengurusan kakitangan syarikat seperti amalan perniagaan yang tidak beretika

- Audit yang berat sebelah atau lemah di mana juruaudit sengaja mengabaikan salah nyata

- Urus niaga yang melibatkan entiti yang berkaitan kerana terdapat peluang untuk melebih -lebihkan atau meremehkan aset kewangan

Risiko yang melekat mewakili senario terburuk risiko audit kerana ia menunjukkan bahawa semua kawalan dalaman diletakkan di tempat telah gagal.

Apakah risiko kawalan?

Ini adalah risiko yang disebabkan oleh salah nyata penyata kewangan yang berpunca daripada kegagalan dalam kawalan dalaman firma. Kegagalan utama dalam kawalan dalaman mungkin melihat organisasi melaporkan keuntungan disebabkan oleh kerugian yang tidak berdokumen. Walaupun sukar bagi syarikat untuk mengekalkan sistem kawalan dalaman yang berfungsi sepenuhnya, kepimpinan organisasi bertanggungjawab untuk mengekalkan, mereka bentuk dan melaksanakan sistem. Oleh itu, kajian semula secara berkala sistem kawalan dalaman adalah penting.

Risiko kawalan boleh meningkat dalam organisasi akibat;

- Kegagalan untuk memisahkan tugas kepada kakitangan yang betul

- Gagal mengesahkan dokumen dan urus niaga

- Proses pemilihan pembekal yang tidak telus

- Tidak terlibat dalam pengurusan dalam kelulusan dokumen

Persamaan antara risiko dan risiko kawalan yang wujud

- Kedua -duanya digunakan untuk menguruskan risiko penglibatan audit

Perbezaan antara risiko dan risiko kawalan yang wujud

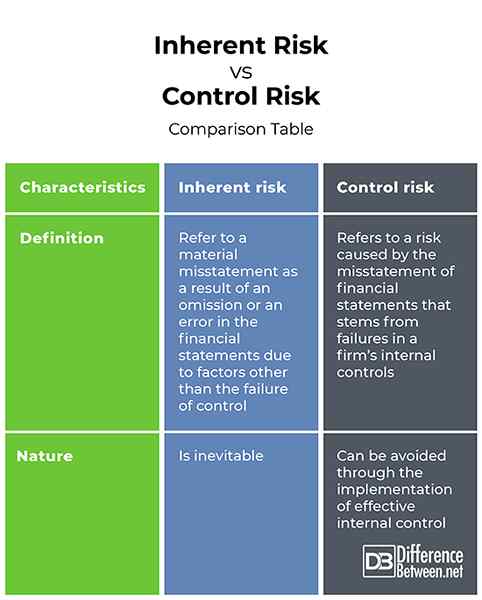

Definisi

Risiko yang melekat merujuk kepada salah nyata material akibat peninggalan atau kesilapan dalam penyata kewangan disebabkan oleh faktor selain daripada kegagalan kawalan. Sebaliknya, risiko kawalan merujuk kepada risiko yang disebabkan oleh salah nyata penyata kewangan yang berpunca daripada kegagalan dalam kawalan dalaman firma.

Alam

Walaupun risiko yang melekat tidak dapat dielakkan, risiko kawalan dapat dielakkan melalui pelaksanaan kawalan dalaman yang berkesan.

Risiko yang wujud vs. Risiko Kawalan: Jadual Perbandingan

Ringkasan risiko yang wujud vs. Risiko kawalan

Risiko yang melekat merujuk kepada salah nyata material akibat peninggalan atau kesilapan dalam penyata kewangan disebabkan oleh faktor selain daripada kegagalan kawalan. Sebaliknya, risiko kawalan merujuk kepada risiko yang disebabkan oleh salah nyata penyata kewangan yang berpunca daripada kegagalan dalam kawalan dalaman firma. Walaupun perbezaannya, kedua -duanya digunakan untuk menguruskan risiko penglibatan audit.