Perbezaan antara insolvensi dan muflis

- 877

- 48

- Johnnie Purdy

Dalam Kewangan, istilah 'insolvensi' boleh digunakan dalam konteks kedua -dua individu dan organisasi. Insolvensi mewakili 'keadaan' tertentu di mana individu atau organisasi tidak dapat menyelesaikan hutang tepat pada masanya apabila mereka jatuh tempo kerana kekurangan dana atau baki bank. Sebaliknya, Muflis boleh ditakrifkan sebagai pengisytiharan formal dan undang -undang ketidakupayaan individu untuk menyelesaikan hutang.

Dalam Kewangan, istilah 'insolvensi' boleh digunakan dalam konteks kedua -dua individu dan organisasi. Insolvensi mewakili 'keadaan' tertentu di mana individu atau organisasi tidak dapat menyelesaikan hutang tepat pada masanya apabila mereka jatuh tempo kerana kekurangan dana atau baki bank. Sebaliknya, Muflis boleh ditakrifkan sebagai pengisytiharan formal dan undang -undang ketidakupayaan individu untuk menyelesaikan hutang.

Apa itu pembubaran?

Pembubaran membayangkan penutupan atau penggulungan syarikat, secara sah, kerana ketidakupayaannya untuk menunaikan hutang. Untuk tujuan membersihkan keberhutangan perusahaan, pelikuidasi dilantik untuk menjalankan proses pembubaran yang menjual aset pada harga yang berpatutan.

Juga baca: Perbezaan antara muflis dan pembubaran

Adakah awak tahu?

Di India, pemiutang kewangan, pemiutang operasi, atau penghutang korporat boleh memulakan proses resolusi insolvensi untuk syarikat apabila terdapat ingkar ₹ 1 lakhs atau lebih.

Setelah mengatakannya, marilah kita baca tentang perbezaan antara insolvensi dan muflis.

Kandungan: Insolvensi vs muflis

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Pengenalan kepada Kod Insolvensi dan Kebankrapan

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Insolvensi | Muflis |

|---|---|---|

| Makna | Insolvensi adalah keadaan kewangan di mana individu atau entiti tidak dapat membersihkan yuran/hutang yang disebabkan oleh kekurangan dana. | Kebankrapan adalah konsep undang -undang, di mana mahkamah mengisytiharkan seseorang sebagai muflis, atas kegagalan mekanisme penyelesaian untuk menyelesaikan hutang. |

| Apa itu? | Keadaan kesusahan ekonomi | Kesimpulan |

| Alam | Sementara dan jumlah boleh diperolehi semula. | Kekal dan muktamad, mengakibatkan penjualan aset individu. |

| Usaha terakhir | Tidak | Ya |

| Proses | Sukarela | Sukarela |

| Pembalikan | Individu atau syarikat boleh membalikkan kursus dengan menggunakan pelbagai cara. | Tidak ada yang membalikkan balik. |

| Timbul ketika | Aset tidak mencukupi untuk membayar liabiliti. | Insolvensi yang tidak dirawat mengakibatkan kebankrapan dalam hal individu dan pembubaran dalam hal korporat. |

| Digunakan untuk | Individu atau korporat badan | Individu sahaja. |

Definisi Insolvensi

Insolvensi adalah keadaan kewangan yang disebabkan oleh ketidakupayaan individu atau syarikat untuk membayar hutang tertunggak tepat pada masanya kepada pemiutang atau bank kerana aset tidak mencukupi. Ini biasanya timbul ketika Aliran masuk tunai seseorang kurang daripada aliran keluar tunai. Oleh itu, pendapatan mereka tidak mencukupi untuk menampung liabiliti mereka.

Dalam kes a syarikat, Ini bermaksud bahawa jumlah aliran masuk wang dan aset yang digabungkan adalah kurang daripada liabilitinya. Ia dicerminkan dalam:

- Krisis aliran tunai

- Kehilangan kontrak perniagaan

- Jatuh dalam jualan

- Kehilangan pelanggan

- Penilaian kredit yang lemah, dll.

Oleh itu, dana dan kecairan yang tidak mencukupi dapat membuat pembayaran hutang hampir mustahil, yang membuat seseorang tidak solven.

Apabila seseorang menjadi tidak solven, dia mungkin memilih untuk memfailkan muflis ke mahkamah atau dia juga boleh menangani hutang melalui pilihan lain, dengan mengambil langkah yang diperlukan untuk resolusinya.

Selanjutnya, dalam hal insolvensi syarikat timbul apabila terdapat penurunan yang berterusan dalam jualan dan syarikat tidak mempunyai modal kerja yang cukup untuk membiayai operasi tetapnya, yang mana syarikat itu menimbulkan pinjaman dari pemiutang atau institusi kewangan. Dan apabila keadaan tidak menjadi lebih baik, ia mengakibatkan insolvensi.

Juga baca: Perbezaan antara kecairan dan kesolvenan

Definisi muflis

Kebankrapan merujuk kepada prosiding undang -undang, berkenaan dengan seseorang yang tidak dapat memenuhi kewajipan kewangan atau tidak mempunyai prospek sedemikian dapat membayar iuran pada masa akan datang ketika mereka jatuh.

- Ia bermula apabila petisyen difailkan oleh penghutang sendiri atau pemiutang sebelum pihak berkuasa atau mahkamah yang sesuai dengan menghantar permohonan, di mana individu itu mengisytiharkan dirinya sebagai tidak solven.

- Jadi, itu Hingga ke Mahkamah untuk menerima atau menolak petisyen.

- Pada penerimaan petisyen itu, mahkamah memutuskan pengagihan aset peribadi yang tidak solven di kalangan pemiutang atau bank yang berbeza.

- Oleh itu, apabila seseorang memfailkan petisyen mengenai kebankrapan, dia mewajibkan untuk membayar Apa yang terhutang olehnya yang mana dia meminta pertolongan dari mahkamah.

Ia adalah tahap akhir insolvensi dan memberikan pajakan baru kepada insolvent untuk memulakan lagi, i.e. ia melegakan individu atau syarikat dari semua hutang dan kelemahan lain yang tidak menentu.

Dalam proses ini, aset penghutang diukur dan dinilai dan ini digunakan untuk pembayaran balik sebahagian hutang, orang atau entiti berhutang kepada pemiutang mereka. Ia berlaku apabila insolvensi ditentukan oleh mahkamah dan perintah undang -undang diberikan untuk resolusinya.

Juga baca: Perbezaan antara aset dan liabiliti

Bentuk muflis

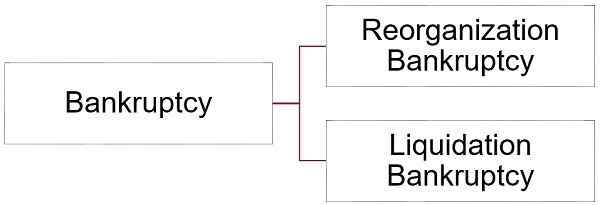

Terdapat dua bentuk muflis yang dibincangkan di bawah ini:

- Muflis penyusunan semula: Dalam borang ini, pelan pembayaran balik disusun semula oleh penghutang untuk menjadikannya lebih mudah dipenuhi.

- Kebankrapan Pembubaran: Dalam kebankrapan pembubaran, aset tertentu dijual oleh penghutang untuk mengatur wang supaya mereka dapat menggunakan yang sama untuk membayar pemiutang.

Perbezaan utama antara insolvensi dan muflis

Seperti yang telah kita bicarakan mengenai makna kedua -duanya, marilah kita membincangkan perbezaan antara insolvensi dan muflis:

- Insolvensi merujuk kepada keadaan kesusahan kewangan di mana seseorang atau perusahaan tidak lagi dapat membayar hutang ketika mereka jatuh tempo untuk pembayaran. Sebaliknya, muflis adalah perisytiharan undang -undang oleh mahkamah, atas kegagalan proses resolusi insolvensi untuk menyelesaikan hutang orang itu.

- Insolvensi boleh sementara dan peringkat awal mentakrifkan ketidakupayaan untuk membersihkan iuran, sedangkan kebankrapan kekal dan peringkat akhir, di mana aset individu dijual untuk memulihkan hutang tersebut.

- Insolvensi bukanlah usaha terakhir, tetapi muflis adalah.

- Insolvensi tidak berburu, ia berlaku apabila aliran masuk tunai kurang dibandingkan dengan aliran keluar tunai seseorang. Sebaliknya, muflis bersifat sukarela, i.e. penghutang boleh memfailkan petisyen ke mahkamah yang mengisytiharkan dirinya sebagai tidak solen.

- Insolvensi dapat dibalikkan dengan mengurangkan kos, menjual aset pada harga yang berpatutan, menaikkan kewangan, merundingkan hutang, dan diperoleh oleh perbadanan yang lebih besar. Sebaliknya, apabila muflis diisytiharkan, tidak akan kembali.

- Insolvensi timbul apabila nilai aset yang dimiliki oleh individu atau syarikat kurang daripada nilai liabilitinya. Bertentangan, kebankrapan timbul ketika ia tetap tidak dirawat untuk jangka panjang.

- Walaupun insolvensi membayangkan keadaan kesusahan ekonomi, muflis adalah kesimpulan. Seseorang yang bankrap adalah tidak solven secara konklusif, tetapi semua orang yang tidak solven tidak muflis. Maksudnya, keadaan insolvensi dapat diselesaikan, dengan mengikuti mekanisme seperti kod. Tetapi jika mekanisme resolusi gagal, ia berjumlah proses pembubaran (dalam hal korporat) dan proses muflis (dalam hal individu).

- Insolvensi berlaku dalam hal individu dan syarikat, sedangkan kebankrapan berlaku dalam hal individu sahaja.

Pengenalan kepada Kod Insolvensi dan Kebankrapan, 2016

Kod Insolvensi dan Kebankrapan 2016 dilaksanakan sebagai pembaharuan untuk memberikan resolusi insolvensi yang komprehensif yang meliputi individu, perkongsian, dan korporat badan. Selanjutnya, mengikut kod ini, kedua -dua pihak penghutang dan pemiutang dapat memulakan proses penyelesaian insolvensi. Ia juga merupakan salah satu inisiatif utama yang diambil oleh kerajaan India untuk mempromosikan Kemudahan menjalankan perniagaan (EODB).

- Ia terdiri daripada iNSOLVENCY DAN BANKRAPAN LEMBAGA INDIA (IBBI), Profesional Insolvensi (IP), Agensi Profesional Insolvensi (IPA), Agensi Adjudicating (AAS), dan Utiliti Maklumat (IUS). Pada asasnya, ini adalah asas kod.

- Ia mengandungi 255 bahagian dibahagikan kepada lima bahagian.

- Ia bertujuan untuk menyediakan a Proses Penyelesaian Insolvensi yang formal dan tepat pada masanya.

Kesimpulan

Walaupun kedua -dua situasi menunjukkan ketidakupayaan untuk membayar hutang, insolvensi boleh menyebabkan kebankrapan, tetapi ini bukan dengan setiap kes kerana hanya insolvensi yang menjadi kebankrapan yang masih tidak dirawat.

- « Perbezaan antara pajakan dan pajakan operasi kewangan (modal)

- Perbezaan antara membeli dan menyewa »