Perbezaan antara invois invois dan cukai

- 1611

- 167

- Ms. Armando Hammes

Invois penting dalam aktiviti perniagaan biasa hari ini. Mereka bertindak sebagai bukti untuk transaksi yang dibuat dan boleh menjadi titik rujukan untuk aktiviti masa lalu. Terdapat dua jenis invois utama; Cukai dan Runcit. Invois Cukai ialah invois yang dikeluarkan dari vendor perniagaan berdaftar kepada yang lain semasa penjualan barang atau penyediaan perkhidmatan. Di sini pembeli bukan pengguna akhir komoditi yang dibeli. Invois Runcit adalah dokumen yang dikeluarkan dari vendor perniagaan kepada pengguna akhir semasa jualan. Invois cukai penting kerana mereka memanfaatkan kredit cukai. Invois runcit adalah penting kerana mereka meminta pelanggan membuat perkhidmatan pembayaran yang disediakan atau barang yang telah dihantar kepada mereka.

Apa itu invois?

Invois adalah dokumen yang digunakan terutamanya untuk merakam transaksi. Dokumen ini memberikan rekod item yang dijual dan jumlah wang yang terlibat. Invois juga dikenali sebagai bil. Dokumen ini digunakan sebelum pembayaran barang atau perkhidmatan dibuat. Maklumat ini berguna untuk penjual dan pembeli. Penjual menggunakan rekod untuk menindaklanjuti pembeli untuk pengebilan. Invois berguna untuk menyimpan rekod jumlah yang terhutang kepada anda oleh pelanggan.

Invois berguna kepada pembeli kerana ia boleh digunakan untuk tujuan pembukuan dan untuk akauntabiliti penjual terutama apabila barangan atau perkhidmatan tidak sepadan dengan jangkaan dan bayaran balik diperlukan. Alat komersial ini dibuat dalam pendua, salinan asal ditinggalkan dengan penjual dan salinan dikeluarkan kepada pembeli. Invois biasa mempunyai butiran berikut:

- Tarikh isu invois

- Nombor invois

- Perincian pembeli

- Perincian penjual

- Kuantiti

- Harga setiap kuantiti

- Harga keseluruhan

- Diskaun

- Tandatangan ejen jualan

Apa itu Invois Cukai?

Invois Cukai adalah dokumen undang -undang yang dikeluarkan kepada pembeli berdaftar, (biasanya bukan pengguna akhir), semasa dijual oleh penjual berdaftar. Invois dicipta dalam tiga kali ganda; Satu dikeluarkan kepada pembeli manakala dua salinan dikhaskan dengan penjual. Salinan terakhir akan dikemukakan kepada pihak berkuasa kerajaan yang penting.

Invois cukai penting di mana -mana negara, kerana mereka memainkan peranan penting dalam sistem cukai negeri yang diberikan dengan mengiktiraf transaksi. Untuk tujuan perakaunan, pada akhir setiap tahun kewangan, kandungan invois cukai dikemukakan kepada pihak berkuasa yang berkaitan untuk membolehkan pelepasan cukai. Invois ini penting kepada kerajaan kerana mereka seterusnya menghalang pengelakan cukai. Invois cukai biasa terdiri daripada yang berikut:

- Tarikh isu invois

- Nombor invois

- Perincian pembeli (nama dan alamat)

- Perincian penjual (nama dan alamat)

- Nombor pengenalan cukai yang berkaitan

- Penerangan mengenai item

- Kuantiti

- Harga setiap item

- GST dikenakan pada setiap item (jika relevan)

- Jumlah cukai yang dikenakan

- Jumlah kos termasuk cukai atau GST (jika relevan)

- Tandatangan penandatangan yang berkaitan

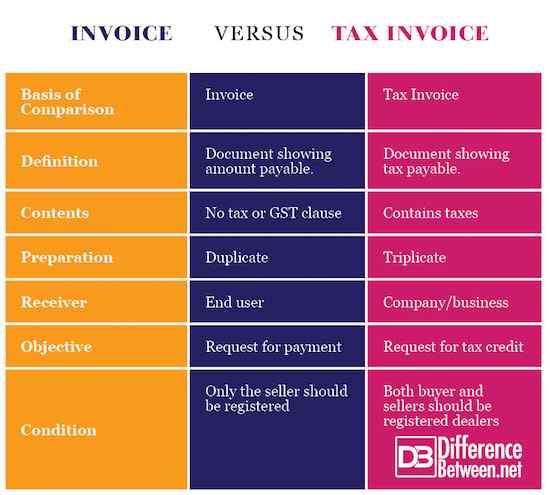

Perbezaan antara invois invois dan cukai

-

Definisi

Invois Cukai adalah dokumen yang diiktiraf secara sah oleh pihak berkuasa kerajaan dan dikeluarkan oleh peniaga yang diberi kuasa kepada pembeli. Ia menunjukkan jumlah cukai yang perlu dibayar untuk pertukaran barang atau perkhidmatan. Invois adalah dokumen yang dikeluarkan dari pembeli kepada penjual yang menunjukkan jumlah yang perlu dibayar untuk barang atau perkhidmatan yang ditukar.

-

Kandungan

Kedua -dua dokumen itu mengandungi kandungan yang sama, namun terdapat beberapa perbezaan. Invois cukai mengandungi klausa tambahan yang menunjukkan jumlah cukai atau jumlah yang perlu dibayar. Invois tidak mempunyai petunjuk cukai.

-

Penyediaan

Invois cukai disediakan dalam tiga kali ganda. Satu salinan untuk pembeli, satu untuk penjual dan yang lain untuk pihak berkuasa kerajaan yang berkaitan. Invois biasa dikeluarkan dalam pendua untuk pembeli dan yang lain ditinggalkan dengan penjual.

-

Penerima

Invois cukai sering dikeluarkan kepada perniagaan atau syarikat lain untuk barangan yang akan dijual semula atau digunakan dalam proses pembuatan. Invois sering dikeluarkan kepada pengguna akhir.

-

Objektif

Objektif utama invois cukai adalah meminta pembayaran barang atau perkhidmatan yang diberikan. Objektif utama invois cukai adalah untuk mendapatkan kredit cukai atau pelepasan cukai.

-

Keadaan

Semasa mengeluarkan invois cukai, kedua -dua pemberi dan penerima mesti didaftarkan dan diberi kuasa peniaga. Invois tetap hanya memerlukan penjual untuk menjadi perniagaan atau syarikat berdaftar.

Invois vs. Invois Cukai: Carta Perbandingan

Persamaan invois dan invois cukai

- Kedua -dua dokumen digunakan sebagai rekod untuk urus niaga.

- Kedua-dua dokumen tidak boleh dirunding.

- Kedua -duanya adalah alat yang diiktiraf secara sah dan boleh digunakan sebagai bukti di mahkamah undang -undang.

- Kedua -duanya mengandungi butiran kedua -dua penjual dan pembeli, dan, penerangan ringkas mengenai barangan dan perkhidmatan.

Ringkasan Invois vs. Invois cukai

- Invois Cukai adalah dokumen yang digunakan semasa urus niaga untuk menunjukkan jumlah cukai yang perlu dibayar untuk pertukaran barang atau perkhidmatan.

- Invois menunjukkan jumlah pembeli harus membayar penjual untuk pembelian barang atau perkhidmatan.

- Invois cukai hanya boleh dikeluarkan oleh peniaga berdaftar di bawah Akta Cukai yang berkaitan di rantau tertentu.

- Invois cukai disediakan dalam tiga salinan manakala invois biasa disediakan dalam dua salinan.