Perbezaan antara jurnal dan lejar

- 5003

- 906

- Ricardo Koelpin IV

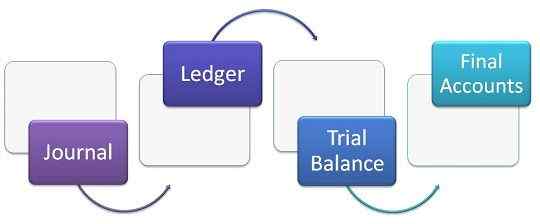

Sistem kemasukan dua kali ganda mengatakan bahawa setiap transaksi mempengaruhi dua akaun. Terdapat prosedur yang sesuai untuk merakam setiap transaksi kewangan dalam sistem ini, yang dipanggil sebagai proses perakaunan.Proses ini bermula dari jurnal diikuti oleh lejar, baki percubaan, dan akaun akhir. Jurnal dan Ledger adalah dua tiang yang mewujudkan pangkalan untuk menyediakan akaun akhir. The Jurnal adalah buku di mana semua urus niaga dicatatkan dengan segera apabila ia berlaku yang kemudiannya diklasifikasikan dan dipindahkan ke akaun berkenaan yang dikenali sebagai lejar.

Sistem kemasukan dua kali ganda mengatakan bahawa setiap transaksi mempengaruhi dua akaun. Terdapat prosedur yang sesuai untuk merakam setiap transaksi kewangan dalam sistem ini, yang dipanggil sebagai proses perakaunan.Proses ini bermula dari jurnal diikuti oleh lejar, baki percubaan, dan akaun akhir. Jurnal dan Ledger adalah dua tiang yang mewujudkan pangkalan untuk menyediakan akaun akhir. The Jurnal adalah buku di mana semua urus niaga dicatatkan dengan segera apabila ia berlaku yang kemudiannya diklasifikasikan dan dipindahkan ke akaun berkenaan yang dikenali sebagai lejar.

Jurnal juga dikenali sebagai Buku Kemasukan Utama, yang merekodkan urus niaga dalam susunan kronologi. Sebaliknya, Legder, atau dikenali sebagai Buku Utama membayangkan satu set akaun di mana urus niaga yang serupa, yang berkaitan dengan orang, aset, pendapatan, liabiliti atau perbelanjaan dikesan. Dalam artikel ini, kami telah menyusun semua perbezaan penting antara jurnal dan lejar dalam perakaunan, dalam bentuk jadual.

Kandungan: Jurnal vs Lejar

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Jurnal | lejar |

|---|---|---|

| Makna | Buku di mana semua urus niaga dicatatkan, ketika dan ketika mereka muncul dikenali sebagai jurnal. | Buku yang membolehkan memindahkan semua urus niaga ke dalam akaun berasingan dikenali sebagai lejar. |

| Apa itu? | Ia adalah buku subsidiari. | Ia adalah buku utama. |

| Juga dikenali sebagai | Buku entri asal. | Buku entri kedua. |

| Rekod | Rekod kronologi | Rekod analisis |

| Proses | Proses urus niaga rakaman ke dalam jurnal dikenali sebagai Journalizing. | Proses pemindahan penyertaan dari jurnal ke lejar dikenali sebagai posting. |

| Bagaimana urus niaga direkodkan? | Secara berurutan | Bijak akaun |

| Debit dan kredit | Lajur | Sisi |

| Narasi | Mesti | Tidak perlu. |

| Mengimbangi | Tidak perlu seimbang. | Mesti seimbang. |

Definisi jurnal

Jurnal ini adalah buku hari anak syarikat, di mana urus niaga kewangan dicatatkan untuk pertama kalinya, apabila mereka muncul. Dalam hal ini, urus niaga direkodkan secara teratur, supaya mereka dapat dirujuk pada masa akan datang. Ia menyoroti kedua -dua akaun yang dipengaruhi oleh kejadian urus niaga, salah satunya didebitkan dan yang lain dikreditkan dengan jumlah yang sama.

Nota ringkas diberikan untuk menyokong setiap entri, yang memberikan penerangan ringkas mengenai transaksi, yang dikenali sebagai narasi. Proses lengkap merakam penyertaan dalam jurnal dikenali sebagai Journalizing. Ia mempunyai lima lajur yang tarikh, butir -butir, folio, debit, dan kredit. Jurnal boleh:

- Entri tunggal: Kemasukan mempunyai satu debit dan kredit yang sepadan.

- Kemasukan kompaun: Kemasukan mempunyai satu debit dan lebih daripada satu kredit atau kemasukan yang mempunyai lebih daripada satu debit untuk debit tunggal atau dua atau lebih debit dan dua atau lebih kredit. Dalam kes kemasukan kompaun, perlu diingat bahawa jumlah debit dan kredit akan berlaku.

Definisi lejar

Ledger adalah buku utama yang terdiri daripada satu set akaun, di mana urus niaga dipindahkan dari jurnal. Sebaik sahaja urus niaga dimasukkan dalam jurnal, maka mereka diklasifikasikan dan dimasukkan ke dalam akaun berasingan. Set akaun sebenar, peribadi dan nominal di mana perihalan akaun bijak direkodkan, ia dikenali sebagai lejar.

Semasa menyiarkan penyertaan di lejar, akaun individu harus dibuka untuk setiap akaun. Format akaun lejar adalah 't' berbentuk mempunyai dua sisi debit dan kredit. Apabila urus niaga direkodkan di sisi debit perkataan 'to' ditambah, bagaimanapun, jika urus niaga itu direkodkan di sisi kredit, maka perkataan 'oleh' digunakan dalam lajur tertentu bersama dengan nama akaun.

Pada akhir tahun kewangan, akaun lejar seimbang. Untuk tujuan ini, pertama sekali, jumlah kedua -dua pihak ditentukan, selepas itu, anda perlu mengira perbezaan antara kedua -dua belah pihak. Jika jumlah di sisi debit adalah lebih daripada sisi kredit, maka ada baki debit, tetapi jika sisi kredit lebih tinggi dari sisi debit, maka ada baki kredit. Katakan jika akaun mempunyai baki debit, maka anda perlu menulis "baki c/d" di sisi kredit dengan jumlah perbezaan. Dengan cara ini kedua -dua belah pihak.

Sekarang, pada permulaan tempoh baru, anda perlu memindahkan baki pembukaan ke seberang (i.e. Di sisi debit mengikut contoh kami) sebagai "untuk mengimbangi b/d". Di sini c/d merujuk kepada dibawa ke bawah, dan B/D bermaksud diturunkan.

Perbezaan utama antara jurnal dan lejar

Perbezaan antara jurnal dan lejar dapat ditarik dengan jelas atas alasan berikut:

- Jurnal adalah buku di mana semua urus niaga kewangan dicatatkan untuk kali pertama. Apabila urus niaga dimasukkan dalam jurnal, maka mereka dimasukkan ke dalam akaun individu yang dikenali sebagai Ledger.

- Jurnal ini adalah buku subsidiari, sedangkan Ledger adalah buku utama.

- Jurnal ini dikenali sebagai Buku Kemasukan Asal, tetapi Ledger adalah buku entri kedua.

- Dalam jurnal, urus niaga dicatatkan dalam susunan kronologi, sedangkan dalam lejar, urus niaga direkodkan dalam urutan analisis.

- Dalam jurnal, urus niaga dicatatkan secara berurutan. Sebaliknya, dalam lejar, urus niaga dicatatkan berdasarkan akaun.

- Debit dan kredit adalah lajur dalam jurnal, tetapi di lejar, mereka adalah dua sisi bertentangan.

- Dalam jurnal, narasi mesti ditulis untuk menyokong entri. Sebaliknya, di lejar, tidak ada keperluan naratif.

- Akaun Ledger mesti seimbang, tetapi jurnal tidak perlu seimbang.

Kesimpulan

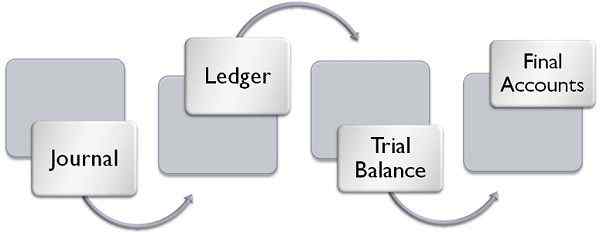

Pada mulanya, kami bercakap mengenai prosedur merakam urus niaga. Ia melibatkan satu siri tindakan seperti yang pertama kali direkodkan dalam jurnal, dari sana mereka diklasifikasikan dan dikelompokkan ke dalam akaun berasingan dan dimasukkan ke dalam lejar, yang kemudiannya dipindahkan ke baki percubaan dan pada akhirnya akaun akhir disediakan.Langkah -langkah ini menyediakan asas untuk menyediakan akaun kewangan syarikat. Sekiranya mana -mana langkah di atas hilang, maka sukar untuk menyediakan akaun akhir.