Perbezaan antara kos marginal dan kos purata

- 3622

- 150

- Ricardo Koelpin IV

Berapakah kos kecil?

Kos marginal adalah kenaikan jumlah kos sebagai akibat daripada peningkatan unit pengeluaran, atau dalam istilah matematik, ia adalah pembezaan pertama dari jumlah fungsi kos. Ini boleh dinyatakan sebagai derivatif separa perubahan jumlah kos dan variasi dalam satu unit pengeluaran.

Ia berguna menggunakan kos marginal untuk memeriksa kemudahan halaju pengeluaran firma ke dalam pelbagai tahap pengeluaran:

- Undang -undang pulangan yang semakin meningkat menunjukkan bahawa pengeluaran semakin meningkat dengan kesan satu unit pengeluaran tambahan, oleh itu kecerunan kos marginal, kerana derivat kedua kos marginal adalah di bawah 0 dan firma mengurangkan kos marginal akibat pengeluaran.

- Senario kedua adalah undang -undang pulangan yang berterusan, di mana jumlah lengkung kos adalah biasa dan lancar dan perubahan dalam produksi mengekalkan kos marginal yang sama dan kecerunan kos marginal adalah sama dengan 0.

- Undang -undang pulangan berkurangan berlaku di mana jumlah lengkung kos adalah cembung dan kos marginal meningkat secara monotonik, menjadi kecerunan kos marginal positif apabila pengeluaran meningkat.

Keputusan firma untuk memaksimumkan keuntungan sangat bergantung jika kos marginal lebih rendah daripada harga produk, mengembangkan pengeluaran sehingga kos marginal adalah sama dengan harga.

Berapakah kos purata?

Kos purata mewakili kota ordinat dan abscissa titik pada jumlah kurva kos. Juga dinamakan sebagai kos halaju pengeluaran, di mana ia mengukur kos per unit, dengan mengambil kira kos tetap dan kos berubah -ubah, dibahagikan kepada jumlah pengeluaran.

Kos purata boleh dijelaskan dalam dua komponen:

- Kos berubah: di mana ia hanya disertakan dengan kos yang berkaitan dengan halaju pengeluaran.

- Kos tetap: Berkaitan dengan pelaburan yang diperlukan untuk menghasilkan firma tetapi tidak bergantung pada halaju pengeluaran.

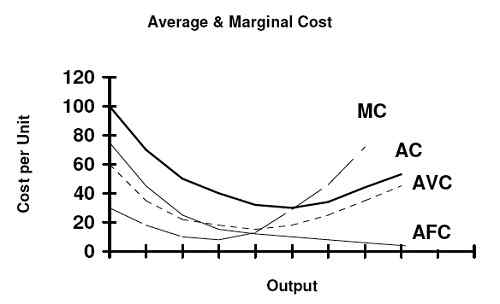

Kos purata mula merosot akibat purata kos tetap jatuh dengan halaju pengeluaran. Walau bagaimanapun, ia akan meningkat, kerana kesan faktor tetap menghalang pengeluaran, mengehadkan manfaat peningkatan pengeluaran dan kesan dalam jumlah kos seunit. Untuk bergerak dari kos purata yang lebih rendah, firma memerlukan meningkatkan faktor pengeluaran tetap untuk bergerak ke titik yang lebih rendah, membangunkan ekonomi skala. Hasil daripada tingkah laku kos tetap dan berubah -ubah, bentuk kos purata adalah bentuk.

Penggunaan kos purata berguna untuk mengetahui tentang jumlah kos yang ditanggung oleh firma berdasarkan unit produksi. Setiap halaju pengeluaran mempunyai harga yang meliputi kos dan bergantung kepada jumlah pengeluaran dengan harga yang paling rendah yang meliputi harga adalah di mana perusahaan boleh dijual tanpa menjana kerugian. Walau bagaimanapun, jika firma mencari pelaburan pulangan, harga masing -masing mestilah sama dengan kos purata untuk memulihkan kos tetap dan kos berubah -ubah.

Perbezaan antara kos marginal dan kos purata

- Keputusan untuk mengoptimumkan

Kos marginal

Memaksimumkan keuntungan dapat diperoleh dengan menggunakan kos marginal, di mana firma menjual dengan harga melebihi kos semasa dan mengambil faedah, dan pemecahannya dicapai apabila harga sama dengan kos marginal.

Kos purata

Untuk tujuan keputusan pengeluaran, firma boleh memilih untuk meminimumkan kosnya apabila kos purata adalah yang paling rendah disebabkan oleh jumlah pengeluaran tertentu, menyiratkan titik di mana syarikat lebih cekap menghasilkan dengan kos terendah seunit.

- Kaedah pengiraan

Kos marginal

Kos marginal dinyatakan sebagai derivatif separa perubahan jumlah kos berkenaan dengan variasi dalam unit pengeluaran, seperti yang ditunjukkan seperti berikut:

Kos purata

Kos purata dikira sebagai jumlah kos tetap dan berubah -ubah, dibahagikan kepada jumlah pengeluaran, seperti yang ditunjukkan seperti berikut:

- Kembali ke skala dan kos

Kos marginal

Apabila halaju pengeluaran mula meningkat dan terdapat peningkatan pulangan, kos marginal mula berkurangan, kemudian berubah menjadi pulangan berterusan dalam pengeluaran dan kos marginal dan akhirnya berubah menjadi peningkatan kos marginal apabila skala pengeluaran menunjukkan penurunan pulangan.

Kos purata

Apabila halaju pengeluaran mula meningkat tanpa kehadiran pulangan skala, kos purata mula berkurang, kemudian berubah menjadi pulangan yang tetap apabila halaju pengeluaran menghasilkan skala minimum yang efisien dan kemudian berubah menjadi pulangan yang semakin meningkat apabila kos purata lebih besar daripada kos marginal.

- Diskriminasi kos

Kos marginal

Kos marginal merangkumi semua kos yang ditanggung untuk menghasilkan satu unit tambahan produk firma dan tidak boleh didiskriminasi dalam kos tetap atau berubah -ubah.

Kos purata

Kos purata boleh dipisahkan dalam kos berubah -ubah purata, di mana termasuk kos yang berkaitan dengan halaju pengeluaran dan kos tetap purata di mana, hanya termasuk kos yang tidak berkaitan dengan tahap pengeluaran.

- Bentuk lengkung

Kos marginal

Keluk kos marginal adalah cekung dengan pulangan yang semakin meningkat, kemudian berubah menjadi linear dan lancar bentuk pulangan yang berterusan dan akhirnya berubah menjadi cembung apabila kos marginal menunjukkan pulangan yang semakin meningkat.

Kos purata

Kurva kos purata bermula jatuh akibat penurunan kos tetap tetapi kemudian meningkat disebabkan peningkatan kos pembolehubah purata.

Kos marginal lawan Kos purata

| Kos marginal berada di bawah kos purata sebelum mencapai skala minimum yang cekap | Kos purata adalah di bawah kos marginal selepas menyeberangi skala minimum yang cekap | |

| Derivatif separa perubahan jumlah kos berkenaan dengan variasi dalam unit pengeluaran: | Jumlah kos pengeluaran dibahagikan | |

| Bentuk Curve Concave dan cembung | Bentuk lengkung dalam bentuk u | |

| Kos marginal tidak dapat dipisahkan di bahagian kosnya | Kos purata boleh dipisahkan menjadi kos pembolehubah purata dan kos tetap purata | |

| Kriteria terbaik untuk menentukan tahap pengeluaran apabila objektif adalah pemaksimaan keuntungan. | Kriteria terbaik untuk menentukan tahap pengeluaran apabila objektif meminimumkan kos. |

Ringkasan:

- Kos marginal dan purata membuat rujukan kepada teori pilihan halaju pengeluaran organisasi.

- Skala pengeluaran yang cekap minimum dapat dicapai di mana kos marginal dan berubah adalah sama.

- Kos marginal adalah variasi jumlah kos hasil daripada variasi dalam satu unit pengeluaran.

- Kos purata mewakili kos seunit, termasuk kos tetap dan berubah yang diperlukan untuk menghasilkan produk.

- Kos purata terdiri daripada dua bahagian, kos pembolehubah purata dan kos tetap purata.

- Firma boleh memilih untuk menetapkan harga produk yang sama dengan kos pembolehubah purata dan tidak menanggung kerugian, atau memilih harga yang ditetapkan di mana ia bersamaan dengan kos purata untuk memulihkan pelaburan penuh kos tetap.

- Firma itu mempunyai pilihan peningkatan halaju pengeluaran selagi kos marginal berada di bawah harga produk yang dijual dan batas menumpu apabila kedua -dua kosnya sama.

- Ciri -ciri tersendiri yang paling penting antara kos marginal dan kos purata dirujuk kepada pengiraan dan disjunctive antara memilih memaksimumkan keuntungan atau meminimumkan kos.