Perbezaan antara aset monetari dan bukan monetari

- 3795

- 554

- Lionel Klocko

Dalam ekonomi monetari, terdapat banyak cara untuk mengira nilai, termasuk wang, komoditi, inventori, modal kewangan, pelaburan, dan barangan tidak ketara seperti paten, hak cipta, dan juga muhibah.

Salah satu cara yang paling biasa untuk menggambarkan kelas berasaskan nilai ini adalah untuk membincangkannya dari segi aset monetari dan bukan monetari.

- Definisi

Perbezaan antara aset monetari dan bukan monetari hanyalah cara masing -masing diklasifikasikan.

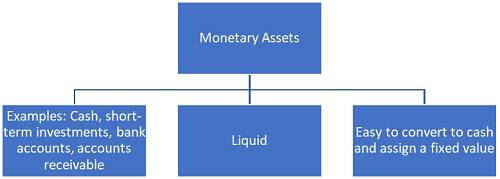

Aset sendiri adalah sumber dengan nilai ekonomi. Aset kewangan selalu menjadi aset nyata. Aset semasa juga jatuh ke dalam klasifikasi kewangan. Contoh yang layak sebagai aset kewangan adalah wang tunai, pelaburan jangka pendek, deposit dan akaun bank, akaun pelaburan (termasuk pelaburan bersih dalam pajakan, pelaburan dalam sekuriti hutang dan juga aset cukai tertunda).

Aset lain yang dianggap kewangan adalah akaun belum terima, atau nota belum terima. Ini adalah janji pembayaran dari individu, yang mungkin berlaku dalam masa yang singkat.

Inventori, dari segi bahan mentah dan produk yang berada di pelbagai negeri pengeluaran juga dianggap sebagai aset kewangan dalam banyak tetapan. Walau bagaimanapun, dalam keadaan tertentu, seperti ketika inventori tidak dapat dijual dengan cepat, ia akan dianggap sebagai aset bukan monetari; Terdapat beberapa kelonggaran bagaimana kelas ini akan ditentukan berdasarkan industri yang dirujuk.

Item bukan monetari boleh bersifat pelbagai. Banyak perkara yang berbeza boleh dianggap sebagai aset bukan kewangan. Yang paling biasa dipetik adalah harta, yang termasuk loji dan peralatan untuk syarikat komersial dan mana -mana harta peribadi yang dimiliki oleh individu.

Aset tidak ketara juga termasuk dalam kumpulan ini, contohnya adalah paten, hak cipta, francais, muhibah, tanda dagangan dan nama perdagangan. Jenis aset ini sukar untuk menentukan nilai, tetapi umumnya dilunaskan untuk perbelanjaan lebih dari 5 hingga 40 tahun (kecuali untuk muhibah).

Pelaburan dalam sekutu dan pelaburan ekuiti, seperti saham, juga dianggap aset bukan monetari. Aset biologi juga akan dianggap jatuh ke dalam kumpulan ini. Item seperti kemajuan dan pra -prabayar dan bahkan nilai laman web sukar untuk ditentukan sama ada di alam sekitar atau tidak bersifat.

- Kecairan

Seperti yang anda lihat, wang tunai dan mata wang tidak dikira sebagai satu -satunya jenis aset kewangan. Penentu utama sama ada sesuatu dianggap sebagai monetari atau aset bukan monetari adalah kecairannya.

Kecairan merujuk kepada keupayaan aset untuk dijual dengan cepat dan dengan kehilangan nilai yang minimum. Aset -aset yang bersifat cecair cenderung dianggap sebagai aset kewangan.

Aset tidak cair adalah salah satu yang tidak mudah dijual kecuali terdapat pengurangan harga drastik, walaupun kadang -kadang tidak pada harga apa pun. Ini boleh disebabkan oleh ketidakpastian mengenai nilainya atau kekurangan pasaran di mana ia kerap didagangkan.

Kecairan tidak semestinya sesuatu yang tetap; spekulator dan pembuat pasaran boleh menyumbang kepada kecairan mana -mana pasaran tertentu. Kecairan aset mempengaruhi harga mereka atau pulangan yang dijangkakan.

Pelabur secara amnya memerlukan pulangan yang lebih tinggi ke atas aset dengan kecairan yang rendah sebagai cara untuk mengimbangi kos perdagangan yang lebih tinggi dalam aset ini. Pada asasnya, semakin tinggi kecairan aset, semakin tinggi harga, tetapi semakin rendah pulangan yang dijangkakan. Menguruskan kecairan adalah proses harian, namun walaupun ini kecairan aset monetari dan bukan monetari jarang berubah.

Kerana aset monetari agak mudah dijual, mereka kadang -kadang boleh dianggap aset semasa. Ini adalah yang dijangka akan ditukar kepada wang tunai atau digunakan dalam masa setahun dalam kitaran operasi. Ini termasuk semua aset kewangan yang telah disenaraikan bersama dengan sebarang perbelanjaan prabayar, kerana semua aset ini akan terus diserahkan dalam perjalanan aktiviti perniagaan biasa.

Terdapat lebih banyak perbezaan dalam jenis aset bukan monetari, tidak cair yang wujud. Ada yang dianggap sebagai pelaburan jangka panjang, yang lain adalah aset tetap, seperti harta dan peralatan, sementara yang lain tidak ketara (paten, muhibah, dll.) dan seperti aset kewangan, terdapat juga aset nonmonetari yang ketara. Ini boleh berkisar dari mana -mana dari karya seni, emas, wain, bangunan dan hartanah.

- Penukaran Tunai/Nilai Tukar

Satu lagi perbezaan besar antara aset monetari dan bukan monetari terletak pada bagaimana ia dikira dan bagaimana nilai berubah.

Dengan kebanyakan aset, nilai itu diwakili dalam penyata kewangan syarikat, tetapi dengan aset bukan monetari mereka juga termasuk dalam lembaran imbangan syarikat.

Ukuran standard yang boleh diterima ialah nilai dolar setiap aset. Aset kewangan mudah ditukar kepada nilai dolar secara amnya. Aset nonmonetari boleh sedikit lebih subjektif dalam penilaian mereka. Hal ini terutama berlaku bagi mereka yang tidak ketara, seperti teknologi proprietari atau apa -apa jenis harta intelektual lain.

Perbezaan lain juga berlaku sebagai sebahagian daripada proses penukaran tunai. Walaupun aset monetari dapat dikira dengan mudah sebagai jumlah dolar tetap, aset nonmonetari lebih tertakluk kepada perubahan dari masa ke masa yang berlaku sesuai dengan keadaan ekonomi dan pasaran dan kekuatan lain yang mungkin mempengaruhi nilai.

Salah satu contohnya ialah tahap persaingan dalam pasaran tertentu. Kerana ia berubah, nilai inventori juga berubah memaksa syarikat untuk menyesuaikan harga pasarannya sebagai tindak balas kepada persaingan dari syarikat lain atau permintaan untuk produk mereka.

Contoh -contoh lain termasuk daya ekonomi yang luas, seperti inflasi atau deflasi, yang mempunyai keupayaan untuk memberi kesan besar kepada nilai aset nonmonetari yang terpisah dari trend pasaran individu.