Perbezaan antara berkala dan kekal

- 2636

- 294

- Ms. Armando Hammes

Sebarang persekitaran perniagaan di mana barang fizikal dibeli atau dijual memerlukan sistem pengurusan inventori. Dalam amalan perakaunan, dua sistem wujud untuk pengurusan inventori: sistem berkala dan sistem kekal.

Apakah sistem berkala?

Sistem inventori berkala didasarkan pada mengira stok fizikal untuk menentukan kos barang yang dijual dan stok di tangan; Penyertaan lejar umum dibuat secara berkala. Oleh kerana sistem inventori berkala memerlukan stok fizikal untuk menentukan barangan di tangan, ia sesuai untuk digunakan dengan jumlah stok yang kecil.

Untuk menentukan nilai barang yang tersedia untuk dijual, ambil inventori pembukaan + pembelian. Untuk menentukan kos barang yang dijual, gunakan kos barang yang tersedia untuk dijual - Inventori Penutupan.

Banyak pembelian boleh dibuat dalam tempoh tetapi mengambil stok hanya akan dilakukan beberapa kali setiap tempoh. Terdapat beberapa kelemahan menggunakan sistem berkala:

- Sistem ini tidak sesuai untuk pembelian inventori yang besar.

- Sedikit maklumat mengenai inventori tersedia pada bila -bila masa.

- Antara stok mengambil, tahap inventori mesti dianggarkan dan anggaran sering berbeza dengan stok di tangan.

- Stok dan kerugian usang tidak diambilkira sehingga akhir tempoh tersebut.

Apakah sistem kekal?

Sistem inventori kekal adalah kaedah perakaunan bagi syarikat yang bergerak banyak stok. Akaun inventori sentiasa dikemas kini semasa membeli atau menjual stok. Pergerakan lain dalam stok juga direkodkan, seperti stok usang atau rosak, bahan mentah yang digunakan dalam pengeluaran, dan stok dipindahkan ke lokasi yang berbeza.

Sistem kekal yang diuruskan dengan betul akan memberikan pengguna data yang tepat berkaitan dengan stok di tangan dan kos barang yang dijual. Jumlah stok fizikal masih diperlukan dari semasa ke semasa untuk menentukan sama ada stok telah dicuri atau rosak. Ini akan memastikan bahawa nilai -nilai dalam buku perakaunan adalah gambaran sebenar stok sebenar yang ada.

Perbezaan antara berkala dan kekal

-

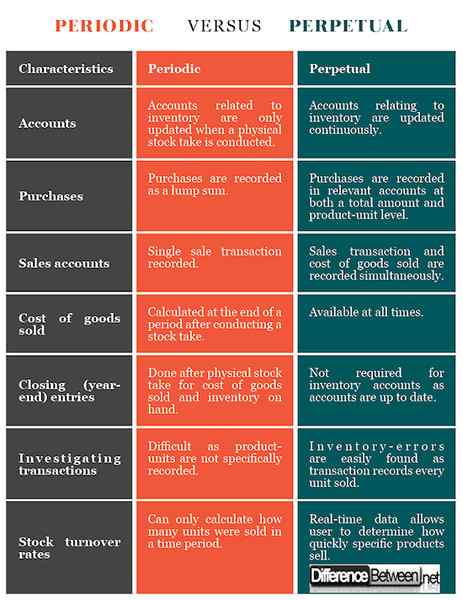

Akaun berkala dan kekal

Sistem berkala hanya merekodkan kos barang yang dijual sebaik sahaja stok fizikal telah dijalankan dan penyertaan jurnal umum dibuat; Sistem kekal terus mengemas kini akaun yang berkaitan dengan stok sepanjang masa semasa tempoh perakaunan.

-

Pembelian yang terlibat secara berkala dan kekal

Dengan sistem berkala, satu entri ke dalam akaun pembelian (aset) untuk jumlah jumlah pembelian dibuat apabila inventori dibeli. Unit stok individu tidak direkodkan ke dalam akaun berasaskan item.

Sistem kekal merekodkan jumlah saham yang dibeli, selain merakam jumlah unit item individu yang dibeli. Urus niaga boleh direkodkan dalam akaun saham siap atau akaun bahan mentah.

-

Akaun jualan berkala dan kekal

Apabila menggunakan sistem berkala, satu entri dibuat apabila barang dijual mencerminkan jumlah jualan. Dua urus niaga dicatatkan apabila menggunakan sistem kekal, yang pertama mencerminkan jumlah jualan dan entri kedua mencerminkan kos barang yang dijual.

-

Kos barangan yang dijual

Sistem berkala mengira kos barang yang dijual apabila stok mengambil berlaku dengan menggunakan pengiraan yang dijelaskan di atas. Jumlah tunggal kemudian dimasukkan ke dalam buku untuk mencerminkan jumlah saham yang dijual dalam tempoh tersebut.

Sistem kekal mengemas kini kos barang yang dijual setiap kali jualan dibuat, dengan itu mewujudkan perubahan dalam masa nyata.

-

Penutupan penyertaan secara berkala dan kekal

Untuk penyertaan penutupan sistem berkala dibuat untuk menunjukkan jumlah kos barang yang dijual dan menentukan inventori di tangan. Sebaliknya, sistem kekal terus mengemas kini akaun sehingga tidak ada entri penutup untuk akaun inventori.

-

Menyiasat urus niaga secara berkala dan kekal

Sistem berkala, yang tidak merekodkan urus niaga di peringkat unit, menjadikannya sukar untuk menyiasat urus niaga yang mengandungi kesilapan mengenai inventori; Sistem kekal merekodkan setiap unit inventori bagi setiap urus niaga sehingga memungkinkan untuk mengenal pasti kesilapan yang dibuat berkenaan dengan inventori.

-

Kadar perolehan saham secara berkala dan kekal

Petunjuk Kewangan adalah penting untuk menentukan berapa berjaya produk yang dilakukan dan berapa lama masa yang diperlukan untuk menjual item tertentu (kadar perolehan saham).

Sistem berkala tidak membenarkan pengiraan kadar perolehan saham kerana ia hanya merekodkan barang yang dijual pada selang waktu yang ditetapkan; Oleh itu hanya gambaran keseluruhan yang dapat diberikan menyatakan bahawa sejumlah barang dijual sejak stok terakhir mengambil, tidak mempertimbangkan produk yang mungkin telah dicuri atau menjadi usang.

Sebaliknya, sistem kekal dengan data stok yang tepat membolehkan pengguna dengan mudah mengira kadar perolehan saham untuk sebarang item inventori. Ini memberikan gambaran yang jelas tentang kejayaan produk.

Berkala vs. Kekal: carta perbandingan

Ringkasan berkala vs. Kekal

- Sistem berkala adalah untuk jumlah inventori kecil; Sistem kekal adalah yang terbaik untuk jumlah inventori yang besar.

- Sistem berkala dikemas kini dengan mengambil stok fizikal; sistem kekal dikemas kini secara berterusan.

- Sistem berkala adalah berdasarkan jumlah jumlah setiap tempoh; sistem kekal menganggap transaksi individu.

- Sistem berkala menyediakan data secara retrospeksi, sedangkan sistem kekal menyediakan data masa nyata.