Perbezaan antara pendapatan dan rizab yang ditahan

- 1016

- 226

- Ms. Armando Hammes

Pendapatan tertahan menyiratkan sebahagian daripada syarikat pendapatan bersih yang diketepikan dan tidak dibayar sebagai dividen untuk melabur semula dalam perniagaan atau membayar hutang tersebut. Tetapi, Rizab adalah sebahagian daripada keuntungan yang diperuntukkan untuk menyediakan keperluan perniagaan pada masa akan datang atau untuk memenuhi kontinjensi masa depan dan liabiliti yang tidak dijangka.

Pendapatan tertahan menyiratkan sebahagian daripada syarikat pendapatan bersih yang diketepikan dan tidak dibayar sebagai dividen untuk melabur semula dalam perniagaan atau membayar hutang tersebut. Tetapi, Rizab adalah sebahagian daripada keuntungan yang diperuntukkan untuk menyediakan keperluan perniagaan pada masa akan datang atau untuk memenuhi kontinjensi masa depan dan liabiliti yang tidak dijangka.

Risiko dan ketidakpuasan adalah sebahagian daripada perniagaan. Sebagai manusia, kita semua menyelamatkan sebahagian daripada pendapatan kita untuk memenuhi keperluan dan kontinjensi masa depan kita. Begitu juga, perusahaan perniagaan juga menyimpan sebahagian daripada pendapatan mereka sebagai pendapatan atau rizab yang ditahan. Mereka berbuat demikian untuk menampung kerugian atau liabiliti yang tidak diketahui yang mungkin timbul pada masa akan datang.

Mengetepikan keuntungan dalam bentuk pendapatan atau rizab yang ditahan akhirnya mengurangkan jumlah keuntungan yang tersedia untuk pengedaran di kalangan pemegang saham perniagaan. Di bawah ini kami telah menjelaskan perbezaan antara pendapatan dan rizab yang ditahan.

Kandungan: Pendapatan tertahan vs rizab

- Carta Perbandingan

- Apa pendapatan tertahan?

- Definisi

- Mata untuk diingat

- Apa rizab?

- Definisi

- ciri-ciri

- Jenis

- Perbezaan utama

- Persamaan

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Pendapatan tertahan | Rizab |

|---|---|---|

| Makna | Pendapatan yang ditahan adalah sebahagian daripada pendapatan bersih syarikat yang ditinggalkan setelah membayar dividen kepada para pemegang saham. | Rizab merujuk kepada dana yang mana perusahaan mewujudkan untuk memenuhi liabiliti atau kerugian yang tidak dijangka pada masa akan datang. |

| Objektif | Untuk melabur semula jumlah perniagaan utama. | Untuk memenuhi kerugian atau liabiliti masa depan. |

| Keuntungan tahun semasa | Ditambah kepada pendapatan yang ditahan setelah membayar dividen. | Syarikat memindahkan peratusan keuntungan tertentu ke rizab setiap tahun sebelum memberi dividen. |

| Sebahagian daripada | Pendapatan tertahan | Bukan sebahagian daripada rizab |

| Diklasifikasikan sebagai | Modal dan rizab pendapatan | Tiada klasifikasi selanjutnya |

| Jenis | Umum dan khusus | Umum |

Apa pendapatan tertahan?

Kita semua tahu bahawa syarikat tidak mengedarkan semua keuntungan yang dibuat kepada pemegang sahamnya sebagai dividen. Firma menyimpan sebahagian daripada pendapatan dalam perniagaan untuk kegunaan masa depan. Inilah yang kita panggil pendapatan tertahan. Ini adalah salah satu sumber kewangan dalaman yang tersedia untuk firma. Ia tidak mempunyai kos eksplisit seperti kos faedah, dividen atau pengapungan. Itulah sebabnya kami juga menyebutnya Membajak kembali keuntungan. Walau bagaimanapun, mereka melibatkan kos peluang.

Selanjutnya, keuntungan yang tersedia untuk membajak kembali bergantung pada banyak faktor. Faktor -faktor ini adalah keuntungan bersih, dasar dividen dan umur perusahaan. Syarikat mengekalkan dan melabur semula dalam perniagaan bahagian keuntungan yang masih tidak diagihkan di kalangan pemegang saham.

Ia adalah sebahagian daripada keuntungan yang ditinggalkan setelah membayar semua kos, sama ada langsung atau tidak langsung, cukai dan dividen. Firma boleh menggunakan jumlah ini untuk membeli aset baru atau untuk mempromosikan projek penyelidikan dan pembangunan.

Definisi pendapatan tertahan

Pendapatan tertahan merujuk kepada keuntungan terkumpul yang dimiliki oleh para pemegang saham tetapi tidak diedarkan kepada mereka. Sebaliknya, syarikat itu mengekalkannya untuk melabur semula dalam perniagaan untuk mengembangkannya lagi atau untuk memenuhi kontinjensi.

Oleh itu, mereka menjadi pendapatan kumulatif sejak bermula sepanjang tempoh masa apabila syarikat mengekalkan keuntungan. Oleh itu, istilah lain untuknya adalah keuntungan atau lebihan terkumpul.

Mata untuk diperhatikan

- Objektif utama menjaga pendapatan tertahan adalah untuk memastikan kesolvenan syarikat dan untuk memenuhi sebarang kontingensi masa depan.

- Ia meningkat apabila firma menjana dan melaporkan pendapatan dan berkurangan kerana firma itu menanggung dan melaporkan kerugian atau mengisytiharkan dividen.

- Syarikat dapat melabur semula jumlah perniagaan terasnya dan memperoleh pulangan yang menguntungkan pada masa akan datang.

- Ia menyediakan asas untuk pengembangan dan pertumbuhan syarikat.

- Akaun pendapatan tertahan meningkatkan nilai pasaran saham syarikat.

Rawatan perakaunan

Ia muncul di Penyata imbangan di dalam Ekuiti dan liabiliti seksyen di bawah kepala Rizab dan Lebihan.

Juga baca: Perbezaan antara peruntukan dan simpanan

Apa rizab?

Rizab adalah sebahagian daripada pendapatan yang pemiliknya memperuntukkan dan menyimpan perniagaan untuk beberapa tujuan. Tujuannya termasuk:

- Menulis aset rekaan

- Pengagihan dividen jika syarikat tidak mendapat keuntungan dalam tahun kewangan tertentu.

- Perolehan dan penggantian aset,

- Penebusan Debentur atau Saham Keutamaan,

- Masalah bonus, dll.

Selain itu, matlamat utama untuk mewujudkan rizab adalah untuk mengukuhkan status kewangan syarikat untuk penggantian kekal pada tahun -tahun akan datang.

Definisi rizab

Rizab merujuk kepada jumlah yang disimpan di luar keuntungan untuk meliputi perbelanjaan atau kerugian yang tidak diketahui dan memenuhi ketidakpastian masa depan dan kontinjensi yang tidak dijangka. Untuk tujuan ini, firma membuat akaun berasingan.

Mata untuk diperhatikan

- Ia tidak mencerminkan perbelanjaan atau kerugian. Juga, ia tidak didebitkan ke akaun keuntungan dan kerugian atau penyata keuntungan atau kerugian.

- Ia tidak mengurangkan keuntungan bersih perusahaan. Sebaliknya, ia mengurangkan jumlah keuntungan yang boleh dibahagi.

- Ini adalah peruntukan keuntungan, tetapi firma memaparkannya sebagai item pengagihan keuntungan.

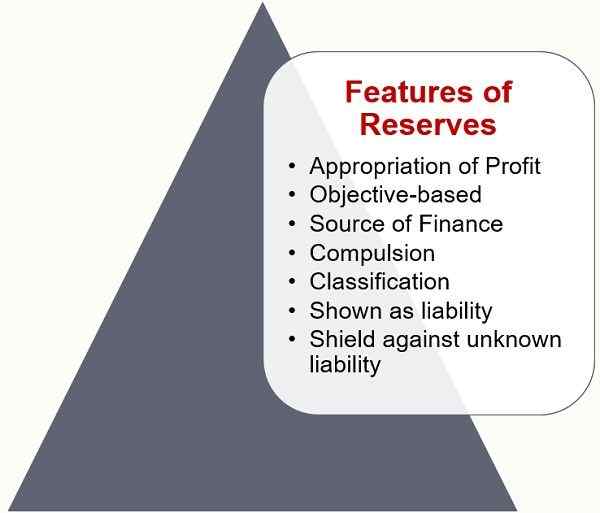

Ciri -ciri rizab

- Peruntukan keuntungan: Rizab adalah komponen pendapatan yang diperoleh dari perusahaan. Oleh itu, ia dicipta daripada keuntungan sahaja. Oleh itu, jika terdapat kerugian dalam perniagaan, rizab tidak dibuat.

- Berasaskan objektif: Syarikat tidak membuat rizab untuk sebarang liabiliti atau pampasan yang diketahui. Sebaliknya, firma itu mengekalkan liabiliti dan pampasan yang tidak diketahui untuk kerugian.

- Sumber Kewangan: Rizab adalah sumber kewangan dalaman. Oleh itu, keuntungan disimpan sebagai modal dan bukannya diedarkan sebagai dividen.

- Paksaan: Penciptaan rizab tidak wajib oleh undang -undang. Walaupun, seperti pemindahan peraturan rizab, syarikat saham bersama perlu mewujudkan jumlah rizab yang ditentukan dari keuntungan. Tetapi, mereka mesti melakukannya sebelum pengedaran dividen.

- Klasifikasi: Rizab diklasifikasikan berdasarkan tujuan yang mana syarikat itu menciptakannya.

- Ditunjukkan sebagai liabiliti: Rizab muncul di sisi liabiliti lembaran imbangan. Oleh kerana keuntungan adalah hasil pelaburan yang dibuat oleh pelabur ke dalam perniagaan. Logik yang sama berlaku untuk rizab. Oleh itu, rizab muncul di sisi liabiliti kunci kira -kira.

- Perisai terhadap liabiliti yang tidak diketahui: Rizab memberi perlindungan kepada perusahaan. Ia juga berfungsi sebagai sokongan untuk menyediakan liabiliti yang tidak diketahui.

Jenis rizab

Rizab Pendapatan

Firma itu boleh mewujudkan rizab pendapatan daripada keuntungan pendapatan perusahaan. Di sini, keuntungan pendapatan bermaksud keuntungan dari penjualan barang dan perkhidmatan.

- Rizab khusus: Rizab yang diperbuat daripada keuntungan pendapatan untuk tujuan tertentu. Ini mungkin termasuk Rizab Penyamaan Dividen, Rizab Penebusan Dividen, dan sebagainya.

- Rizab Umum: Tujuan mewujudkan rizab ini adalah untuk mengukuhkan kedudukan kewangan firma. Juga, ia bertujuan untuk memastikan dana tersedia untuk sebarang kontingensi atau perbelanjaan masa depan. Selanjutnya, nama alternatif untuk rizab ini adalah rizab percuma. Ini kerana mereka mempamerkan keuntungan yang tersedia secara bebas untuk diedarkan.

Rizab Modal

Penciptaan rizab daripada keuntungan modal. Sekarang anda mesti tertanya -tanya, bagaimana syarikat mendapat keuntungan modal? Nah, syarikat itu memperoleh keuntungan modal dari:

- Keuntungan jualan aset tetap

- Keuntungan pra-pemasukan

- Premium mengenai isu saham atau debentur

- Keuntungan mengenai penebusan debentur atau pelucuthakan saham

- Lebihan penilaian semula aset tetap atau liabiliti

- Jumlah yang dipindahkan ke Rizab Penebusan Modal atas Penebusan Saham Keutamaan.

Juga baca: Perbezaan antara rizab pendapatan dan rizab modal

Perbezaan utama antara pendapatan dan rizab yang ditahan

- Rizab adalah sebahagian daripada pendapatan, resit atau lebihan entiti perniagaan yang dipisahkan oleh pengurusan syarikat untuk apa -apa sebab. Sebaliknya, pendapatan tertahan adalah bahagian keuntungan syarikat yang diperolehi, yang mana syarikat itu menyimpan dan berkumpul dalam perniagaan untuk digunakan pada masa akan datang.

- Tujuan menyimpan wang selain pendapatan yang ditahan adalah untuk melabur semula jumlah dalam perniagaan utama untuk mendapatkan pulangan yang menguntungkan. Juga, ia meningkatkan prestasi kewangan firma. Sebaliknya, Rizab bertujuan untuk memenuhi kontinjensi, kerugian dan liabiliti masa depan.

- Kami menambah sebahagian daripada keuntungan tahun semasa untuk pendapatan yang ditahan setelah membayar dividen. Sebaliknya, firma itu memindahkan peratusan tertentu keuntungan tahun semasa untuk rizab setiap tahun sebelum memberikan dividen.

- Rizab adalah sebahagian daripada pendapatan tertahan, i.e. Bahagian pendapatan tertahan yang munasabah disimpan sebagai simpanan.

- Walaupun rizab diklasifikasikan sebagai rizab modal dan rizab pendapatan, tidak ada lagi klasifikasi pendapatan yang ditahan.

- Rizab boleh menjadi umum atau khusus. Tetapi, pendapatan tertahan selalu umum.

Persamaan

Pendapatan dan Rizab Tertahan adalah sebahagian daripada Dana Pemegang Saham. Selanjutnya, mereka muncul di bawah rizab kepala dan lebihan. Mereka membantu meningkatkan kestabilan kewangan syarikat. Ia juga memudahkan yang meliputi ketidakpastian dan kerugian masa depan. Selanjutnya, mereka meningkatkan nilai bersih dan menggalakkan kestabilan kewangan.

Kesimpulan

Secara keseluruhannya, pendapatan tertahan merujuk kepada bahagian keuntungan yang diketepikan untuk tidak membayar sebagai dividen tetapi untuk tujuan pelaburan semula atau untuk membayar hutang. Walaupun bahagian pendapatan, resit atau lebihan perusahaan yang diperuntukkan oleh pihak pengurusan dikhaskan. Akta Syarikat memerlukan pemindahan sebahagian daripada keuntungan dalam rizab.