Perbezaan antara pinjaman pelajar kadar pembolehubah dan tetap

- 1910

- 259

- Brandon Haag

Pinjaman Pelajar bukan lagi amalan sekali -sekala tetapi ia telah menjadi paradigma baru pembiayaan kolej bagi kebanyakan mereka yang menghadiri kolej, terutama di Amerika Syarikat. Dan membayar hutang kolej telah menjadi normal baru kehidupan dewasa awal hingga pertengahan. Pinjaman pelajar pasti menjadi beban tetapi bagi mereka yang tidak mempunyai wang untuk membayar pendidikan kolej, pinjaman pelajar adalah seperti garis hayat. Plus peningkatan dramatik yuran kolej pada tahun -tahun kebelakangan ini telah memaksa ramai untuk mendapatkan pinjaman pelajar. Lagipun, mengapa anak -anak anda harus dilucutkan kehidupan dan kerjaya mereka hanya kerana anda tidak mampu pendidikan mereka sekarang? Walau bagaimanapun, apabila anda memohon pinjaman pelajar, anda mungkin mempunyai pilihan untuk memilih antara kadar pembolehubah dan tetap. Walaupun kadar faedah yang lebih rendah selalu menjadi yang terbaik, sama ada atau tidak kadar faedah anda boleh berubah di jalan juga penting.

Berapakah kadar berubah -ubah?

Pada masa lalu, semua pinjaman pelajar swasta mempunyai kadar faedah yang berubah -ubah. Nah, terma kadar faedah anda mungkin ditetapkan berdasarkan kredit anda dan julat yang ditawarkan oleh bank atau pemberi pinjaman. Oleh itu, kadar faedah yang berubah -ubah, seperti namanya, adalah kadar faedah yang berbeza -beza berdasarkan kadar indeks, seperti kadar perdana atau libor. Indeks ini bertindak sebagai komponen asas yang membantu bank menentukan berapa banyak yang akan membebankan mereka untuk meminjam wang yang mereka perlukan untuk memberi pinjaman kepada anda. Bank adalah orang tengah; Mereka meminjam wang yang mereka pinjamkan, yang berubah -ubah dari segi kos untuk bank setiap malam. Oleh itu, bergantung pada pinjaman anda, perubahan kadar faedah berdasarkan indeks. Jadi, apa maksudnya untuk anda? Secara ringkas, pembayaran bulanan anda kadang -kadang rendah atau kadang -kadang lebih tinggi berdasarkan kadar indeks. Kadar berubah -ubah selalunya jauh lebih rendah pada mulanya tetapi mereka mungkin naik dalam beberapa bulan atau tahun akan datang. Sekiranya kadar faedah turun, anda membayar kurang dan jika kadar faedah naik, anda akhirnya membayar lebih banyak. Apabila Libor 1 bulan berubah, kadar pinjaman pelajar anda berubah dengan sewajarnya.

Berapakah kadar tetap?

Pinjaman pelajar kadar tetap, adalah kadar faedah yang tetap sama sepanjang tempoh masa pembayaran balik pinjaman anda. Ini bermaksud pembayaran bulanan anda terhadap pinjaman pelajar tidak pernah berubah dari masa ke masa dan anda tahu dengan tepat apa kos pembayaran balik anda jika anda membuat pembayaran bulanan anda tepat pada waktunya. Kadar tetap adalah apa yang dinyatakan namanya: tetap atau sama. Kadar faedah pada masa permulaan pinjaman anda akan sama sepanjang tempoh pembayaran balik. Contohnya, jika anda diberi kadar faedah tetap katakan 7.5% Pada masa anda mengambil pinjaman, anda membayar 7 yang sama.Kadar faedah 5% setiap bulan tanpa menghormati margin dan kadar indeks yang berubah. Jadi, walaupun kadar indeks berkurangan, anda membayar 7 yang sama.5% bermaksud anda tidak mendapat manfaat daripada kadar faedah yang lebih rendah. Tetapi pada masa yang sama, anda tidak perlu membayar tambahan jika kadar indeks meningkat.

Perbezaan antara pinjaman pelajar kadar pembolehubah dan tetap

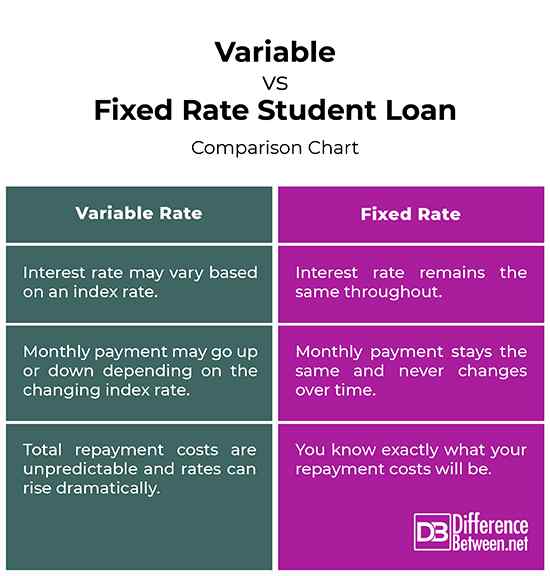

Kadar bunga

- Kadar faedah berubah, seperti namanya, adalah kadar faedah yang berbeza -beza berdasarkan kadar indeks, seperti kadar perdana atau libor. Kadar berubah pada dasarnya adalah jumlah dua komponen, margin tetap dan kadar indeks berubah -ubah. Kadar faedah adalah sesuatu yang biasanya datang dengan pinjaman kadar tetap atau pinjaman yang tetap sama untuk tempoh masa setahun atau lebih. Oleh itu, kadar tetap bermaksud kadar faedah tetap sama sepanjang tempoh tempoh pembayaran balik pinjaman anda.

Bayaran bulanan

- Bank meminjam wang yang mereka pinjamkan, yang berfluktuasi dari segi kos untuk bank setiap malam. Untuk pinjaman kadar berubah, perubahan kadar faedah berdasarkan indeks bergantung pada pinjaman anda. Oleh itu, pembayaran bulanan kadang -kadang rendah atau kadang -kadang lebih tinggi berdasarkan kadar indeks. Dengan kadar tetap, kadar faedah pada masa permulaan pinjaman anda akan sama sepanjang tempoh pembayaran balik. Oleh itu, pembayaran bulanan terhadap pinjaman tidak pernah berubah dari masa ke masa dan anda tahu dengan tepat apa kos pembayaran balik anda jika anda membuat pembayaran bulanan anda tepat pada waktunya.

Contoh

- Contohnya, anda mengambil pinjaman pelajar dengan kadar faedah tetap sebanyak 6.5% dan pilihan kadar faedah berubah sebanyak 4.5% (3.Margin 5% + kadar indeks 1%). Oleh itu, sekiranya pinjaman kadar tetap, kadar faedah tidak akan terjejas dalam sebarang senario dan ia tetap sama 6.5% sepanjang tempoh. Walau bagaimanapun, sekiranya pinjaman kadar berubah -ubah, kadar akan naik dan turun berdasarkan kadar indeks yang berubah. Jadi, kadar indeks mungkin berbeza -beza; kadang -kadang, ia boleh serendah 0.50% dan kadang -kadang, anda boleh membayar setinggi 3.5% di atas 3.Margin 5%, bermakna anda perlu membayar kadar faedah sebanyak 7%.

Pembolehubah vs. Pinjaman Pelajar Kadar Tetap: Carta Perbandingan

Ringkasan

Pada masa permulaan pinjaman, kadar faedah pinjaman pelajar kadar tetap biasanya lebih tinggi berbanding pinjaman pelajar kadar berubah dengan istilah pembayaran balik yang sama. Dengan pinjaman kadar tetap, kadar faedah kebanyakannya ditetapkan berdasarkan kelayakan kredit anda dan julat yang ditawarkan oleh bank. Oleh itu, kadar tetap bermakna anda membayar kadar faedah yang sama sepanjang tempoh pembayaran balik sedangkan dalam hal kadar berubah, kadar faedah mungkin naik atau turun berdasarkan indeks yang berubah -ubah (LIBOR). Oleh itu, pada penghujung hari, keputusan sama ada untuk memilih pinjaman pelajar kadar tetap atau berubah sepenuhnya terpulang kepada anda. Anda harus memikirkan pilihan anda dengan teliti dan memilih yang paling sesuai dengan keperluan anda.