Perbezaan antara baucar dan invois

- 1802

- 360

- Brandon Haag

Dalam perniagaan, rakaman urus niaga berlaku hanya apabila terdapat beberapa bukti dokumentari yang ada. Mereka mengesahkan urus niaga. Ini boleh dalam bentuk resit, counterfoil, memo tunai, bayar, dan invois. Bukti -bukti ini hanyalah dokumen sumber. Dokumen -dokumen ini bertindak sebagai pangkalan untuk menyediakan baucar. Berdasarkan baucar ini, akauntan meluluskan penyertaan dalam buku akaun.

Dalam perniagaan, rakaman urus niaga berlaku hanya apabila terdapat beberapa bukti dokumentari yang ada. Mereka mengesahkan urus niaga. Ini boleh dalam bentuk resit, counterfoil, memo tunai, bayar, dan invois. Bukti -bukti ini hanyalah dokumen sumber. Dokumen -dokumen ini bertindak sebagai pangkalan untuk menyediakan baucar. Berdasarkan baucar ini, akauntan meluluskan penyertaan dalam buku akaun.

Datang ke invois, apabila ada transaksi jualan kredit, firma menyediakan dokumen sumber. Oleh itu, dokumen sumber yang disediakan oleh pembekal adalah invois. Invois ini kemudiannya dihantar kepada pembeli barang yang menyebutnya sebagai 'bil'. Oleh itu, invois atau rang undang -undang adalah satu dan perkara yang sama.

Dalam bahan bertulis ini, kita akan meneroka perbezaan antara baucar dan invois.

Kandungan: Baucar vs Invois

- Carta Perbandingan

- Apa itu baucar?

- Sifat baucar

- Format baucar

- Apa itu Invoicer?

- Kandungan invois

- Format invois

- Perbezaan utama

- Jenis

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Baucar | Invois |

|---|---|---|

| Makna | Baucar adalah pernyataan terperinci secara bertulis yang membentuk asas untuk lulus penyertaan perakaunan | Invois adalah instrumen yang tidak boleh dirunding yang disediakan oleh penjual pada masa jualan kredit dan menghantarnya kepada pelanggan. |

| Apa itu? | Bukti dokumentari | Jenis Dokumen Sumber |

| Gunakan | Mereka menyokong kemasukan yang ditunjukkan dalam buku akaun. | Digunakan untuk menyediakan baucar. |

| Urutan penyediaan | Kedua | Pertama |

| Mengandungi | Butiran lengkap transaksi | Memberi tumpuan kepada akaun mana yang akan didebitkan dan dikreditkan. |

Apa itu baucar?

Baucar merujuk kepada dokumen bertulis, yang bertindak sebagai Bukti transaksi yang dijalankan. Ini mengandungi nombor siri dan masuk bentuk bercetak/digital. Mereka bersedia dalam warna yang berbeza, untuk membezakannya dari satu sama lain. Mengenai penjanaan invois, atau penerimaan rang undang -undang, penyertaan pertama dibuat dalam baucar. Selepas itu, berdasarkan rakaman baucar ini dalam jurnal atau buku subsidiari dilakukan.

Juga, mereka membuktikan ketepatan penyertaan dalam buku akaun. Baucar ini sangat bermanfaat untuk tujuan pengauditan. Ini kerana syarikat menyimpan rekod yang betul dari semua urus niaga. Dokumen ini menunjukkan bahawa:

- Barang yang dibeli

- Perkhidmatan diberikan

- Pembayaran yang dibenarkan

- Akaun lejar di mana urus niaga dimasukkan

Sifat baucar

- Baucar resit: Apabila terdapat aliran masuk tunai, ke perniagaan mengenai urus niaga, maka firma itu menyediakan baucar resit.

- Baucar pembayaran: Apabila terdapat aliran keluar tunai dari perniagaan berkenaan dengan transaksi, maka firma itu menyediakan baucar pembayaran.

- Baucar Contra: Apabila urus niaga mempengaruhi debit dan kredit akaun utama, yang membawa kepada kesan sifar ke atas akaun. Kemudian baucar kontra disediakan. Ambil Contoh ini: Tunai Deposit di Bank. Ia melibatkan kedua -dua wang tunai dan akaun bank firma.

- Baucar pelarasan: Urus niaga yang tidak ada pergerakan tunai yang memerlukan penyediaan baucar pelarasan.

Juga baca: Perbezaan antara pesanan pembelian dan invois

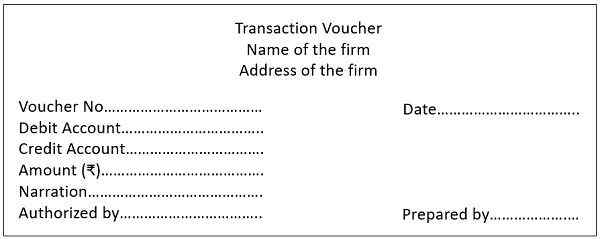

Format baucar

Apa itu invois?

Invois adalah dokumen bertulis yang Mengandungi butiran transaksi jualan. Penyediaan invois berlaku apabila pembekal menjual barang secara kredit.

Penjual menyediakan invois dan menghantarnya kepada pembeli yang menyebutnya sebagai rang undang -undang untuk pembelian. Oleh itu, kedua -dua perkataan ini bertentangan dengan duit syiling yang sama dan tidak boleh dikelirukan antara kedua -dua.

Selanjutnya, pada masa penjualan barang dan perkhidmatan, invois yang dihasilkan oleh penjual menjadiS Penjual Perdagangan untuk Penjual.

Sebaliknya, rang undang -undang yang diterima oleh pembeli menjadi perdagangan yang perlu dibayar untuk pembeli.

Salinan invois

Tiga salinan invois disediakan. Ini adalah:

- Salinan pertama yang mana salinan asal dihantar kepada pelanggan melalui pos,

- Salinan kedua disimpan pada paket konsainan atau bekas barang.

- Salinan ketiga dikekalkan oleh penjual untuk tujuan rujukan masa depan. Dan ia juga digunakan untuk merakam jualan kredit.

Kandungan invois

Ia membawa butiran lengkap mengenai:

- Nombor siri berturut -turut

- Nama, alamat, dan gstin pembekal

- Nama, alamat, dan gstin penerima

- Tarikh isu

- Alamat penghantaran

- Perihal barang

- Jumlah nilai bekalan barang atau perkhidmatan

- Diskaun

- Kadar cukai

- Jumlah cukai dikenakan

- Tandatangan digital atau tandatangan pembekal

Juga baca: Perbezaan antara invois cukai dan invois runcit

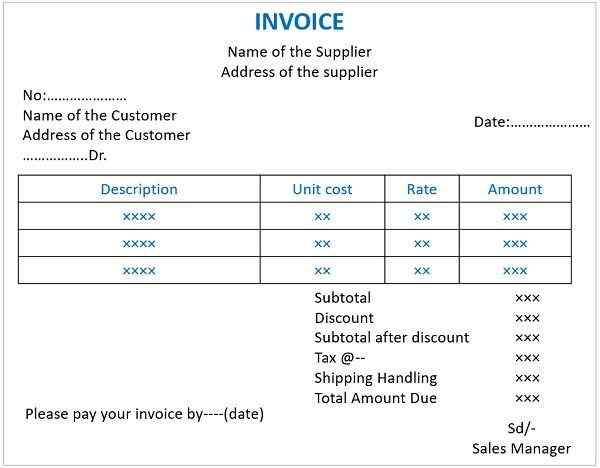

Format invois

Perbezaan utama antara baucar dan invois

Petunjuk yang dinyatakan di bawah ini menerangkan perbezaan antara baucar dan invois:

- Voucher adalah dokumen bertulis berdasarkan syarikat itu mengekalkan rekod perakaunan. Sebaliknya, invois disebut sebagai dokumen komersil bertulis yang dikeluarkan kepada pembeli oleh penjual. Ia menyatakan butiran transaksi penjualan barang atau perkhidmatan.

- Invois dijana pada masa jualan. Tetapi, penyediaan baucar berlaku selepas dipadankan dengan tiga dokumen. Dokumen ini adalah pesanan pembelian, invois dan menerima laporan. Setelah dipadankan dengan tiga dokumen di atas, baucar dilampirkan kepada mereka. Isu baucar menunjukkan bahawa invois telah disahkan. Dan ia mengesahkan pembayaran invois yang dibuat oleh firma. Jadi, kita boleh mengatakan bahawa baucar bergantung pada invois.

- Baucar adalah bukti dokumentari yang menyokong penyertaan yang dipaparkan dalam buku akaun. Sebaliknya, invois membentuk asas untuk menyediakan baucar.

- Baucar mengandungi butiran:

- Jumlah kuantiti

- Jumlah barang yang dibeli

- Akaun lejar di mana entri dibuat.

Sebaliknya, invois termasuk butiran barang yang dibeli dari syarikat tertentu.

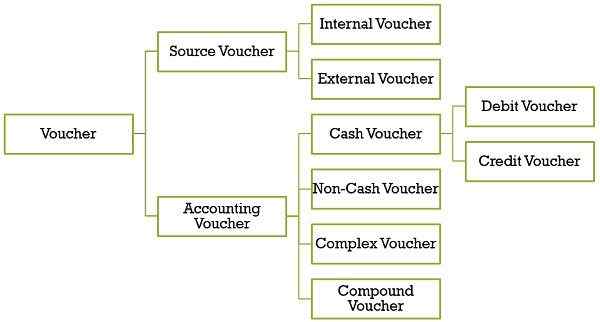

Jenis baucar

Baucar sumber

Setiap kali urus niaga berlaku, ia direkodkan menggunakan dokumen/baucar sumber. Ini adalah memo tunai, invois atau bil, nota debit dan nota kredit. Terdapat dua keadaan:

Sama ada pihak ketiga menyediakan baucar sumber. Atau organisasi menyediakannya tetapi pengesahannya dilakukan oleh sumber bebas. Ini juga dipanggil Baucar menyokong. Ia diklasifikasikan ke dalam:

- Baucar dalaman: Baucar yang disediakan oleh syarikat tetapi pihak ketiga seperti bank mengesahkan adalah baucar dalaman.

- Baucar luaran: Ini adalah baucar yang disediakan oleh pihak ketiga dan menghantar kepada syarikat dalam bentuk bil, memo tunai, dan invois.

Baucar perakaunan

Baucar ini menentukan pengeposan urus niaga, i.e. di bahagian debit atau kredit akaun. Ia adalah analisis baucar sumber. Mereka juga dipanggil Baucar sekunder. Akauntan bertanggungjawab untuk mempersiapkannya. Juga, ia membawa tandatangan penandatangan yang diberi kuasa. Ini dibahagikan kepada:

- Baucar tunai: Baucar yang digunakan oleh firma untuk memasukkan urus niaga tunai. Ia juga merekodkan urus niaga yang mana cek diterima atau dikeluarkan berkenaan dengan resit atau pembayaran. Ini dibahagikan kepada:

- Baucar debit (pembayaran): Penyediaan transaksi untuk penyelesaian pembayaran adalah baucar debit. Dalam hal ini pembayaran tunai dibuat berhubung:

- Pembayaran perbelanjaan seperti sewa, gaji, dll.

- Pembelian aset dan pelaburan tetap

- Pembayaran kepada pemiutang

- Pembelian barang

- Deposit ke bank

- Lukisan

- Baucar Kredit (Resit): Mengenai penerimaan wang tunai, penyediaan baucar kredit berlangsung. Penerimaan wang tunai berlaku dalam keadaan:

- Penjualan barang

- Penjualan aset tetap dan pelaburan

- Koleksi dari penghutang

- Penerimaan sewa, faedah, atau pendapatan lain

- Meminjam dari bank

- Pengeluaran Bank

- Baucar debit (pembayaran): Penyediaan transaksi untuk penyelesaian pembayaran adalah baucar debit. Dalam hal ini pembayaran tunai dibuat berhubung:

- Baucar bukan tunai: Nama lain untuk baucar sedemikian adalah Baucar pemindahan. Sekiranya tidak ada penglibatan wang tunai dalam urus niaga, maka firma itu menyediakannya. Ini mungkin termasuk:

- Jualan kredit atau pembelian barang

- Penjualan kredit atau pembelian aset tetap dan pelaburan

- Pulangan barang yang dijual atau dibeli secara kredit

- Peruntukan untuk susut nilai

- Menulis hutang lapuk

- Baucar kompleks: Istilah lain untuk baucar sedemikian adalah baucar jurnal. Firma menyediakan baucar ini apabila urus niaga dengan pelbagai debit dan kredit berlaku.

- Baucar kompaun: Baucar yang menyimpan rekod pelbagai debit dan satu kredit atau pelbagai kredit dan satu debit adalah baucar kompaun.

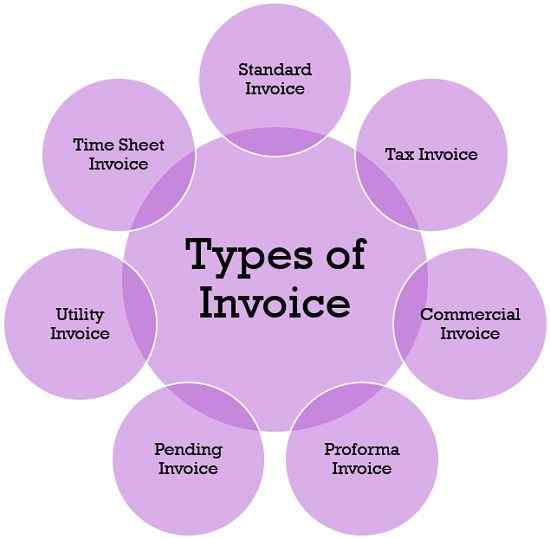

Jenis invois

- Invois standard

Untuk meminta pembayaran daripada penerima barang atau perkhidmatan, pembekal menggunakan invois standard. - Invois cukai

Semua orang berdaftar mengeluarkan invois ini kecuali:- Pembekal barang atau perkhidmatan yang dikecualikan dan

- Peniaga komposit

- Invois komersial

Nama lain invois ini adalah invois perniagaan. Ini adalah dokumen eksport yang bertindak sebagai bukti undang -undang jualan di tengah -tengah pembeli dan penjual. Firma menggunakan invois ini untuk tujuan komersil, berkenaan dengan kastam. Ia juga membantu dalam menentukan jumlah cukai dan tugas yang perlu dibayar. - Invois proforma

Ia adalah dokumen pra-penghantaran. Pembekal menyediakan dan isu kepada penerima barang yang akan dibekalkan. Pembekal menggunakannya untuk menghantar sebut harga anggaran barang atau perkhidmatan kepada pembeli.

Juga baca: Perbezaan antara invois dan invois proforma - Invois yang belum selesai

Invois yang belum selesai digunakan untuk pelepasan bil yang wajar. Penjual menghantarnya kepada pelanggan apabila jumlahnya perlu dibayar dan pembeli hanya membuat bahagian pembayaran. - Invois utiliti

Bil yang diterima oleh pelanggan untuk menggunakan gas, elektrik, internet, TV, dll. Setiap bulan adalah invois utiliti. - Invois Lembaran Masa

Apabila perunding, perniagaan, atau profesional meminta pembayaran dari pelanggan mereka untuk perkhidmatan yang diberikan, mereka menggunakan invois ini.

Kesimpulan

Fikirkan keadaan apabila tidak ada bukti dokumentari. Sekiranya tidak ada invois dan baucar, tidak akan ada rekod urus niaga yang berlaku. Oleh itu, bukti -bukti ini membentuk asas yang baik dan sistematik untuk mengekalkan rekod perakaunan. Oleh itu, mereka perlu disediakan dengan teliti dan dikekalkan.