EPO vs. Ppo

- 4774

- 530

- Gilbert Schumm

Ppo, atau Organisasi penyedia pilihan, rancangan kesihatan umumnya lebih fleksibel daripada Epo (Organisasi Penyedia Eksklusif) merancang dan mempunyai premium yang lebih tinggi. Perbandingan ini menerangkan bagaimana.

Rangkaian pelan kesihatan adalah set penyedia penjagaan kesihatan - e.g., hospital, doktor, dan pakar - dengan siapa syarikat insurans mempunyai perjanjian kontrak dalam mana -mana tahun pelan tertentu. Perjanjian ini menetapkan harga yang telah ditetapkan untuk perkhidmatan penjagaan kesihatan mereka, dan harga ini banyak didiskaunkan dari harga senarai penyedia yang dibebankan kepada pesakit yang tidak diinsuranskan.

Kerana harga dirundingkan terlebih dahulu, dan kerana hubungan kontrak yang sedia ada, syarikat insurans lebih suka berurusan dengan penyedia dalam rangkaian mereka dan menggalakkan pengguna tinggal di dalam rangkaian ketika mereka melihat doktor. Ini dilakukan dengan menjadikannya lebih mahal bagi pengguna untuk mencari penjagaan kesihatan di luar rangkaian pelan.

Pelan PPO meliputi lawatan keluar dari rangkaian, walaupun tahap liputan lebih rendah daripada faedah dalam rangkaian. Contohnya, copays dan coinsurance biasanya lebih tinggi untuk faedah di luar rangkaian. Rancangan EPO, sebaliknya, jangan menutupi manfaat di luar rangkaian sama sekali.

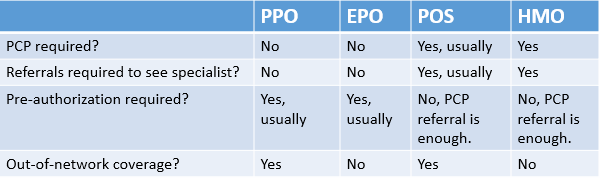

Pelan EPO atau PPO tidak memerlukan ahli untuk melihat PCP (doktor penjagaan primer), yang merupakan sekatan untuk ahli HMO.

Walaupun halaman ini menerangkan perbezaan utama dan persamaan antara EPO dan PPO secara umum, anda sangat dinasihatkan untuk membaca dokumentasi dengan teliti sebelum melanggan mana -mana pelan individu, untuk memastikan ia memenuhi semua keperluan anda.

Carta Perbandingan

Perbezaan - Persamaan -| Epo | Ppo | |

|---|---|---|

|

| |

| Apa yang ada? | Organisasi Penyedia Eksklusif. | Organisasi penyedia pilihan |

| Fleksibiliti | Mempunyai rangkaian penyedia penjagaan kesihatan yang berfungsi dengan semata -mata. Selain dari keadaan luar biasa, seperti penjagaan kecemasan, EPO tidak akan membayar apa -apa ke arah rawatan yang dilakukan dengan penyedia penjagaan kesihatan di luar rangkaiannya. | Cukup fleksibel, sebahagiannya meliputi penjagaan di luar rangkaian. |

| Kos | EPOS biasanya lebih murah daripada PPO kerana sekatan di mana penyedia penjagaan kesihatan yang anda boleh lawati. Lihat juga Coinsurance vs Copay. | Berbeza. Premium lebih tinggi daripada EPO, mungkin atau mungkin tidak lebih tinggi daripada HMO. Lebih banyak kos untuk melawat pembekal di luar rangkaian. Copays dan deductibles sering lebih tinggi daripada HMO. |

| Organisasi yang menawarkan perkhidmatan tersebut | United Healthcare, Kesihatan Pertama, Cigna. | Humana, Beech Street, Aetna. |

| Perkhidmatan | Kebanyakan rancangan EPO meliputi rawatan perubatan asas, penjagaan pencegahan, kecemasan, dan rawatan jangka panjang dan pakar seperti pembedahan dan terapi fizikal. | Kebanyakan rancangan PPO meliputi rawatan perubatan asas, penjagaan pencegahan, kecemasan, dan rawatan jangka panjang dan pakar seperti pembedahan dan terapi fizikal. |

| Rujukan | Tidak memerlukan doktor khusus untuk rujukan; Walau bagaimanapun, pengarang sendiri adalah tanggungjawab anda. | Tidak memerlukan doktor khusus untuk rujukan; Walau bagaimanapun, pengarang sendiri adalah tanggungjawab anda. |

| Penjagaan gigi | Jarang dilindungi. | Jarang dilindungi. |

Perkhidmatan dilindungi

Sebilangan besar PPO dan EPO meliputi rawatan perubatan asas, penjagaan pencegahan, kecemasan, dan rawatan jangka panjang dan pakar seperti pembedahan dan terapi fizikal. Rancangan EPO dan PPO cuba mencapai pelbagai liputan yang mereka dapat, tetapi anda harus berunding dengan senarai penyedia penjagaan kesihatan yang merupakan sebahagian daripada rangkaian EPO atau PPO sebelum mendaftar, untuk memastikan jenis rawatan yang anda perlukan adalah diwakili. Sekiranya rawatan tertentu tidak tersedia, anda akan dapat mengaksesnya dari luar rangkaian penanggung insurans anda, tetapi mungkin ada kos tambahan.

Fleksibiliti

Perbezaan utama antara PPOS dan EPOS adalah berkaitan dengan fleksibiliti, yang ditunjukkan oleh nama -nama kedua -dua rancangan tersebut. Dalam PPO, penanggung insurans mempunyai rangkaian penyedia penjagaan kesihatan yang lebih suka bekerjasama. Namun, jika anda memerlukan atau ingin pergi ke penyedia penjagaan kesihatan dari luar rangkaian ini, PPO masih akan membantu membayar rawatan anda. Walau bagaimanapun, anda dijangka memberikan sumbangan yang lebih besar daripada jika anda dirawat dalam rangkaian.

Dalam EPO, penanggung insurans mempunyai rangkaian penyedia penjagaan kesihatan yang berfungsi dengan semata -mata. Selain dari keadaan luar biasa, seperti penjagaan kecemasan, EPO tidak akan membayar apa -apa ke arah rawatan yang dilakukan dengan penyedia penjagaan kesihatan dari luar rangkaiannya.

Sekatan yang dikenakan oleh pelbagai jenis pelan insurans kesihatan - HMO, PPO, POS dan EPO.

Sekatan yang dikenakan oleh pelbagai jenis pelan insurans kesihatan - HMO, PPO, POS dan EPO. Kos

PPOs biasanya lebih mahal kerana mereka lebih fleksibel dalam membolehkan anda mendapatkan rawatan di luar rangkaian penyedia pilihan mereka. Kos pelan PPO juga akan meningkatkan lebih kerap anda memanfaatkan kebebasan itu, kerana anda dijangka menampung bahagian yang lebih tinggi dari kos yang ditanggung dalam melihat penyedia penjagaan kesihatan dari luar rangkaian.

EPOS biasanya lebih murah kerana sekatan di mana penyedia penjagaan kesihatan yang boleh anda lawati. Perlu diingat bahawa jika anda melawat penyedia penjagaan kesihatan dari luar rangkaian EPO anda, anda pasti perlu membayar kos penuh rawatan. Dalam kedua -dua kes, diharapkan perlu menyumbang sekurang -kurangnya jumlah kecil ke arah mana -mana rawatan perubatan, termasuk lawatan ke doktor anda.

Kedua -dua pelan EPO dan PPO biasanya memerlukan anda membuat pembayaran kecil untuk menerima rawatan dari pembekal dalam rangkaian. Bayaran ini dikenali sebagai "copayment" apabila ia adalah kos tetap dan "insurans duit syiling" apabila ia adalah peratusan daripada jumlah kos; Ini adalah pembayaran di atas sebarang kos premium bulanan. (Lihat juga Coinsurance vs Copay.)

Dalam pelan EPO, anda juga harus membayar perbelanjaan penuh dari apa -apa rawatan yang diterima daripada penyedia penjagaan kesihatan di luar rangkaian. Dalam pelan PPO, rawatan yang diterima dari luar rangkaian sebahagiannya dilindungi oleh penanggung insurans, tetapi anda boleh mengharapkan untuk membayar lebih daripada jika anda tinggal di dalam rangkaian.

Yuran tambahan ini dikatakan dimasukkan dalam rancangan untuk memastikan orang tidak memanfaatkan sistem dengan melawat penyedia penjagaan kesihatan mereka lebih kerap daripada yang diperlukan.

Rujukan dan pengarang sendiri

Dalam kebanyakan kes, rancangan PPO atau EPO tidak memerlukan anda mempunyai doktor yang berdedikasi (sering dikenali sebagai PCP, atau doktor penjagaan primer) merujuk anda kepada pakar untuk rawatan lanjut. Walau bagaimanapun, anda bebas untuk membangun hubungan dengan doktor pilihan anda, walaupun kos tambahan akan dikenakan jika doktor yang anda pilih untuk melihat adalah di luar rangkaian anda.

Kerana mereka tidak memerlukan rujukan dari rancangan PCP, PPO dan EPO berfungsi berdasarkan pra-pengarang. Dengan kata lain, anda mesti menghubungi syarikat insurans anda sebelum menjalani rawatan utama untuk meminta mereka memberi kuasa kepada kerja. Sekiranya anda tidak melakukan ini, syarikat insurans tidak akan bertanggungjawab untuk membayar, walaupun rawatan itu dapat ditunjukkan secara perubatan. Selalunya, doktor anda akan menawarkan untuk mengatur pra-pengarang ini untuk anda, tetapi tetap menjadi tanggungjawab anda untuk memastikan bahawa kebenaran telah diberikan sebelum memulakan rawatan.

Penjagaan gigi

Banyak pelan insurans kesihatan tidak meliputi perbelanjaan pergigian, dan ini terutamanya bagi pelan insurans yang dibeli melalui bursa insurans kesihatan yang dibuat oleh Akta Penjagaan Mampu, yang bermaksud insurans pergigian mesti dibeli secara berasingan jika diperlukan. Walau bagaimanapun, banyak penanggung insurans yang menawarkan pelan PPO dan EPO menawarkan rancangan yang sama dengan istilah yang sama untuk penjagaan pergigian-dengan EPO hanya meliputi rawatan dalam rangkaian, dan PPO yang meliputi rawatan dalam rangkaian dan luar rangkaian hingga ke tahap yang berbeza. Walau bagaimanapun, banyak rancangan pergigian akan mempunyai "maksimum tahunan."Ini adalah yang paling banyak yang akan dilindungi oleh penanggung insurans dalam satu tahun, dan untuk kos rawatan di luar ini, anda mungkin menghadapi caj insurans yang lebih tinggi atau perlu menampung keseluruhan kos rawatan.

Penyedia

Rancangan yang tepat untuk anda bergantung kepada tempat tinggal anda, dan banyak penanggung insurans akan menawarkan beberapa gabungan pelan PPO dan EPO bergantung pada keperluan dan lokasi anda.

Penyedia insurans termasuk Blue Cross dan Blue Shield (EPO dan PPO), Cigna (EPO dan PPO), Kesihatan Pertama (EPO dan PPO), United Healthcare (EPO dan PPO), Humana (PPO), Beech Street (PPO), Aetna (Aetna ( PPO). Kebanyakan penyedia ini juga menawarkan rancangan pergigian, seperti juga Delta Gigi (EPO dan PPO).

EPO dan PPO vs HSA dan HMO

Perbezaan utama antara rancangan EPO dan PPO dan organisasi penyelenggaraan kesihatan (HMO) adalah keperluan untuk doktor penjagaan primer (PCP) dalam HMO. Ini bermaksud bahawa dalam pelan HMO anda tidak menghubungi penanggung insurans untuk mendapatkan pra-pengarang untuk rawatan, tetapi mesti dirujuk kepada pakar oleh PCP yang merupakan ahli rangkaian HMO. Seperti EPOS, HMO tidak meliputi rawatan di luar rangkaian kecuali dalam beberapa kecemasan.

Sebaliknya, Akaun Simpanan Kesihatan (HSA) menawarkan lebih banyak kebebasan tetapi memerlukan lebih banyak sumbangan dari pesakit. HSAS bertindak sebagai akaun simpanan bebas cukai untuk perbelanjaan perubatan, membolehkan orang menyimpan wang mereka sendiri atau menerima sumbangan daripada majikan mereka yang kemudiannya boleh digunakan untuk sebarang rawatan perubatan yang dirasakan oleh pelanggan HSA yang perlu (kecuali ubat -ubatan tertentu yang memerlukan preskripsi doktor). Walau bagaimanapun, jika rawatan perubatan tidak diperlukan, pelanggan juga boleh menarik diri dari HSA atas sebab -sebab lain, walaupun mereka menghadapi penalti cukai untuk melakukannya.

Yang lebih baik?

Dalam banyak cara, EPOS dan PPOs berfungsi dengan sangat sama ketika anda tinggal di rangkaian mereka. Oleh itu, memutuskan mana yang lebih baik benar. Sekiranya doktor kegemaran anda tidak dalam pelan EPO, anda mungkin lebih baik pergi dengan pelan PPO, yang mungkin atau mungkin tidak mempunyai doktor anda dalam rangkaian tetapi akan kos kurang keseluruhan walaupun doktor tidak berada dalam rangkaian.