Perampasan vs. Jualan pendek

- 2087

- 247

- Mrs. Ted Marks

Apabila peminjam secara konsisten gagal membuat pembayaran gadai janji, harta itu dirampas. Didalam perampasan, Pemberi pinjaman menganggap pemilikan harta itu dan mengusir peminjam. Hartanah yang dirampas boleh dijual di lelongan atau melalui ejen hartanah tradisional. Bagi peminjam, perampasan merosakkan skor kredit mereka.

A Jualan pendek sering digunakan sebagai alternatif untuk merampas kerana ia mengurangkan yuran dan kos tambahan untuk kedua -dua pemiutang dan peminjam. Kesan negatif terhadap skor kredit peminjam biasanya lebih kecil dalam jualan pendek daripada dalam perampasan, tetapi jualan pendek biasanya melibatkan lebih banyak kertas kerja untuk semua pihak.

Carta Perbandingan

| Perampasan | Jualan pendek | |

|---|---|---|

| Mungkin dibayar $ 3,000 atau lebih insentif penempatan semula | Tidak | Ya |

| Digunakan ketika | Peminjam Lalai Bayaran | Peminjam tidak dapat membuat pembayaran gadai janji, lebih banyak daripada nilai semasa rumah, dan pemberi pinjaman bersetuju. |

| Dijual oleh | Pemberi pinjaman | Pemilik rumah |

| Kaedah penjualan | Dilelongkan di Jualan Pemegang Amanah | REALTOR |

| Kesan terhadap skor kredit dan sejarah kredit | Jatuh 200 - 400 mata. Kekal dalam laporan selama 7 tahun. | Jatuhkan 50 - 150 mata. Disenaraikan dalam laporan kredit jika pemiutang melaporkan pengurangan hutang kepada agensi pelaporan kredit. |

| Dimulakan oleh | Pemberi pinjaman | Pemilik rumah |

| Pinjaman masa depan | Mesti melaporkan permohonan pinjaman masa depan | Mungkin atau mungkin tidak dilaporkan mengenai permohonan pinjaman masa depan |

| Yang mempunyai kawalan hartanah | Pemberi pinjaman | Pemilik rumah |

| Sekatan ke atas pembelian rumah masa depan | Layak dibeli dalam 5 tahun dengan sekatan, atau 7 tahun tanpa sekatan | Boleh membeli dengan segera dalam keadaan tertentu |

Kelayakan dan penggunaan

Foreclosures digunakan apabila pemilik rumah telah gagal dalam pembayaran pinjaman rumah mereka. Pemberi pinjaman mengambil alih harta itu, yang dijanjikan sebagai cagaran untuk pinjaman. Selepas harta yang dirampas, pemberi pinjaman meletakkannya untuk dijual dan menggunakan hasil untuk memulihkan baki gadai janji.

Jualan pendek disediakan untuk peminjam apabila mereka berhutang lebih daripada nilai semasa mereka di pasaran. Jualan pendek boleh digunakan dalam kedua -dua situasi di mana pemilik rumah semasa pembayaran gadai janji mereka dan Ketika mereka jatuh di belakang. Walau bagaimanapun, kelulusan pemberi pinjaman diperlukan sebelum jualan pendek dapat diselesaikan; Pemberi pinjaman tidak diwajibkan menerima jualan pendek.

Bagaimana foreclosures dan kerja jualan pendek?

Proses perampasan

Bergantung pada Negeri peminjam hidup, perampasan mungkin atau mungkin tidak melibatkan sistem pengadilan. Lihat perampasan kehakiman vs perampasan bukan kehakiman untuk maklumat lanjut.

Selepas tiga hingga enam bulan pembayaran yang tidak dijawab, pemberi pinjaman akan mencatatkan notis lalai, yang memberitahu peminjam bahawa dia menghadapi perampasan dan memberinya tempoh pengembalian semula untuk membuat perkara yang betul dengan membayar hutang atau menyelesaikan sebarang pertikaian lain. Panjang tempoh pengembalian semula berbeza mengikut negeri, dengan beberapa negeri memberikan peminjam hanya lima hari untuk menyelesaikan pertikaian dan hutang dan yang lain yang memberikan peminjam sehingga 90 hari.

Sekiranya baki tidak dibayar gadai janji tidak dibayar dalam masa tiga bulan, pemilik rumah menerima notis jualan. Harta itu kemudian dilelongkan pada jualan pemegang amanah kepada pembida tertinggi, yang mesti membayar tunai dalam masa 24 jam. Tawaran pembukaan biasanya sama dengan baki pinjaman tertunggak dan mana -mana bayaran peguam tambahan yang ditanggung oleh bank.

Berikut adalah video yang membandingkan akibat dari foreclosures dan jualan pendek untuk pemilik rumah:

Proses Jualan Pendek

Apabila nilai pasaran harta itu kurang daripada prinsipal gadai janji tertunggak, dan peminjam tidak mampu membayar gadai janji, pemberi pinjaman (satu atau lebih bank) boleh memilih untuk menerima jualan pendek. Dalam penjualan pendek, hasil daripada menjual harta tanah yang kurang daripada baki gadai janji, yang merupakan salah satu sebab pemberi pinjaman mungkin ragu -ragu untuk menerima tawaran peminjam untuk jualan pendek. Sebarang keseimbangan yang belum dibayar kepada pemberi pinjaman selepas jualan pendek berlaku dikenali sebagai kekurangan. Perjanjian Jualan Pendek tidak semestinya melepaskan peminjam dari kewajipan mereka untuk membayar balik kekurangan pinjaman, kecuali secara khusus dipersetujui antara pihak -pihak.

Dalam jualan pendek, pemilik rumah meletakkan rumah di pasaran dengan broker barang. Ia ditangani seperti penjualan rumah yang lain. Sebaik sahaja pemilik rumah telah menerima tawaran, ia juga mesti diterima oleh bank. Ia boleh mengambil masa antara 3 hingga 6 bulan untuk dijual pendek untuk ditutup, dan kejayaannya tidak dijamin. Walau bagaimanapun, Agensi Kewangan Perumahan Persekutuan (FHFA) mencipta peraturan baru pada tahun 2012 yang menjadikan proses ini lebih mudah dan lebih cepat. Contohnya, peminjam gadai janji kini harus bertindak balas terhadap tawaran jualan pendek dalam masa 30 hari selepas menerimanya.

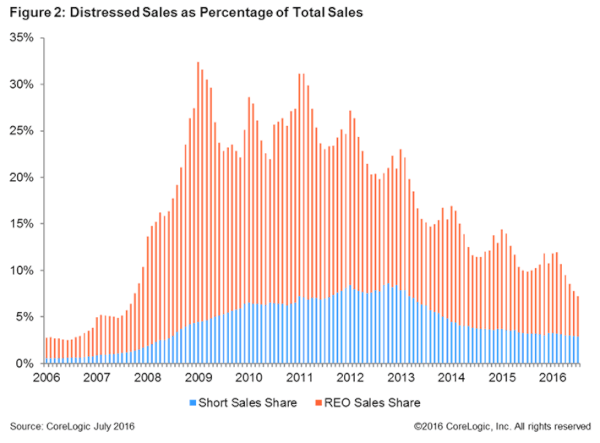

Jualan pendek sebagai peratusan jumlah jualan rumah di u.S. Sumber: Corelogic.

Jualan pendek sebagai peratusan jumlah jualan rumah di u.S. Sumber: Corelogic. Pada bulan Ogos 2012, FHFA mengumumkan langkah -langkah untuk membuat jualan pendek rumah bawah air - rumah di mana gadai janji tertunggak lebih besar daripada nilai pasaran semasa rumah - lebih mudah bagi pemilik rumah, termasuk memberi bantuan kepada orang yang mengalami masalah kewangan tetapi tidak terlepas pembayaran gadai janji. Di bawah rancangan itu, yang berkuatkuasa pada bulan November 2012, hanya gadai janji yang dijamin oleh Fannie Mae dan Freddie Mac layak mendapat bantuan ini, dan terdapat $ 6,000 topi atas jumlah wang yang pemegang gadai janji kedua dapat diterima ketika penjualan pendek adalah selesai. Langkah ini dimaksudkan untuk mengurangkan pemegang insentif gadai janji kedua harus tawar-menawar ke atas kepingan hasil jualan rumah mereka, dengan itu mengelakkan kelewatan dan memudahkan untuk menyelesaikan penjualan. Peraturan baru juga membenarkan pemilik rumah dengan pembayaran gadai janji yang tidak dijawab dan masalah kewangan yang serius untuk mengemukakan dokumen yang lebih sedikit untuk diluluskan untuk jualan pendek. Pemilik rumah menerima kelulusan yang lebih cepat jika mereka mengalami kesusahan kewangan seperti pekerjaan yang hilang, perceraian, kematian dalam keluarga, atau penempatan semula pekerjaan.[1]

Komplikasi untuk pembeli dalam foreclosures vs jualan pendek

Foreclosures dan jualan pendek menawarkan diskaun mendalam untuk pembeli. Seseorang yang membeli rumah dalam jualan pendek boleh mengharapkan rumah dengan kos 10% kurang daripada rumah biasa di pasaran; foreclosures lebih murah, selalunya kira -kira 30%.[2] Walau bagaimanapun, pembelian ini bukan tanpa komplikasi.

Masalah yang paling biasa dengan sifat-sifat yang dirampas adalah bahawa mereka sering dijual "as-is", jadi rumah mungkin memerlukan pembaikan, yang kadang-kadang sangat mahal. Apabila harta yang dirampas dibeli dalam lelongan, pembeli mesti membayar wang tunai pada hari yang sama, yang bermaksud mereka tidak boleh mendapatkan harta yang diperiksa, dan oleh itu tidak tahu tentang sejauh mana pembaikan yang diperlukan. Kadang -kadang, pembeli harta yang dirampas mungkin dikehendaki membayar cukai harta yang tidak dibayar dari pemilik sebelumnya. Akhirnya, undang -undang penebusan membenarkan peminjam untuk menuntut semula rumah mereka yang dirampas, walaupun rumah itu dijual kepada pembeli baru selepas perampasan. Ini boleh menyebabkan banyak komplikasi untuk pembeli harta yang dirampas.

Hartanah jualan pendek juga sering dibeli dengan harga penilaian. Walau bagaimanapun, prosesnya boleh memakan masa. Membeli harta tanah dalam jualan pendek biasanya mengambil masa yang lebih lama kerana bukan hanya pembeli dan penjual yang harus bersetuju dengan penjualan. Semua pemberi pinjaman yang memegang lien di atas harta itu harus bersetuju dengan penjualan juga. Sekiranya gadai janji pertama telah dijual semula oleh pemberi pinjaman asal, kini boleh dimiliki oleh beberapa bank. Sekiranya terdapat gadai janji kedua di rumah, pemberi pinjaman dalam gadai janji kedua juga mungkin pemegang lien. Mendapatkan semua pemberi pinjaman untuk meluluskan penjualan pendek memerlukan masa dan bahkan dapat menghalang perjanjian itu dari penutupan jika pemberi pinjaman tidak setuju atau jika penjual tidak dapat lagi membuat pembayaran gadai janji semasa menunggu lama (dan oleh itu dapat dirampas). Ia mengambil masa 3 hingga 12 bulan untuk memuktamadkan kebanyakan jualan. Selain itu, jualan pendek berisiko untuk pembeli dan penjual, kerana bank boleh menarik rumah dari pasaran pada bila -bila masa tanpa kesan.

Kedudukan kredit

Rampasan boleh menyebabkan penarafan kredit peminjam jatuh sebanyak 200 hingga 400 mata. Ia kekal dalam laporan kredit selama 7 tahun. Ini boleh memberi kesan yang sangat negatif terhadap peminjaman masa depan dan peluang pekerjaan, dalam kes di mana majikan yang berpotensi memerlukan pemeriksaan keselamatan ke atas semua pekerja. Foreclosures adalah sebahagian daripada rekod awam seseorang.

Jualan pendek boleh menyebabkan penurunan sebanyak 50 hingga 130 mata dalam skor kredit seseorang, walaupun pengurangan utama biasanya disebabkan oleh peminjam yang gagal dalam pinjaman. Laporan kredit akan menyatakan bahawa pinjaman dalam jualan pendek "diselesaikan," "dibayar seperti yang dipersetujui," atau "dibayar kurang dari penuh."

Pemilik rumah masa depan

Selepas merampas rumah, individu layak membeli rumah lain dalam 5 tahun, dengan beberapa sekatan, atau dalam 7 tahun tanpa sekatan. Individu mesti melaporkan perampasan pada semua permohonan pinjaman masa depan.

Selepas jualan pendek, individu mungkin dapat membeli rumah baru dengan segera jika pembayaran mereka tidak pernah terlambat lebih dari 30 hari dan pemberi pinjaman tidak menghendaki mereka membayar balik pinjaman. Walau bagaimanapun, mencari pemberi pinjaman baru mungkin sukar.

Berita perampasan terkini