Medicare vs. Kelebihan Medicare

- 1950

- 102

- Joe Schmidt Sr.

Kelebihan Medicare Rancangan (kadang -kadang dipanggil Medicare Bahagian c) ditawarkan oleh syarikat insurans swasta sebagai alternatif kepada Medicare tradisional. Faedah insurans mereka meliputi perkhidmatan yang sama seperti Tradisional Medicare Bahagian A dan B, tetapi beberapa rancangan juga menawarkan liputan ubat preskripsi (Bahagian D).

Pelan kelebihan Medicare mungkin mempunyai kos yang sedikit berbeza (biasanya lebih rendah) dan perbelanjaan luar poket; Beberapa rancangan mengenakan premium tambahan. Akses sering lebih terhad kerana ini adalah rancangan HMO atau PPO, i.e., Anda mungkin tidak dapat melihat semua penyedia di bawah pelan kelebihan Medicare yang anda boleh di bawah Medicare. Penganjur kali pertama secara automatik didaftarkan di Medicare tradisional tetapi boleh memilih untuk beralih ke pelan Medicare Advantage pada masa pendaftaran atau setiap tahun selepas itu.

Dengan 48% daripada benefisiari Medicare melanggan rancangan Medicare Advantage pada tahun 2022, alternatif insurans swasta ini sangat popular dan adalah antara beberapa rancangan insurans kesihatan yang paling tinggi di U.S.

Carta Perbandingan

| Medicare | Kelebihan Medicare | |

|---|---|---|

| Gambaran Keseluruhan | Medicare di U.S. adalah program insurans yang meliputi orang tua berumur 65 tahun ke atas dan lebih tua dan kurang upaya dari mana -mana umur yang layak untuk keselamatan sosial. Juga meliputi orang-orang yang mempunyai penyakit buah pinggang peringkat akhir. | Kelebihan Medicare, kadang -kadang dikenali sebagai Bahagian C, adalah alternatif insurans swasta yang menggantikan bahagian "asal Medicare" A dan B. Beberapa rancangan Medicare Advantage bahkan meliputi preskripsi, atau Medicare Part D. |

| Jenis program | Kerajaan dikendalikan | Persendirian |

| Keperluan Kelayakan | Tanpa mengira pendapatan, sesiapa yang bertukar 65 boleh mendaftar di Medicare selagi mereka membayar dana Medicare / Social Security. Orang yang mempunyai usia yang kurang upaya dan penyakit buah pinggang peringkat akhir juga layak. | Untuk memenuhi syarat untuk pelan Medicare Advantage, pelanggan yang berpotensi mestilah layak untuk Medicare asal, membayar premium Bahagian B bulanan, dan tidak mempunyai penyakit buah pinggang peringkat akhir. |

| Perkhidmatan dilindungi | Rutin dan penjagaan kecemasan, hospis, perancangan keluarga, beberapa bahan dan program pemberhentian merokok. Pergigian dan penglihatan terhad. | Semuanya diliputi oleh Medicare asal. Juga sering meliputi ubat preskripsi dan boleh meliputi pergigian, penglihatan, dan pendengaran. Mungkin mempunyai liputan penjagaan pencegahan khas, seperti keahlian gimnasium. |

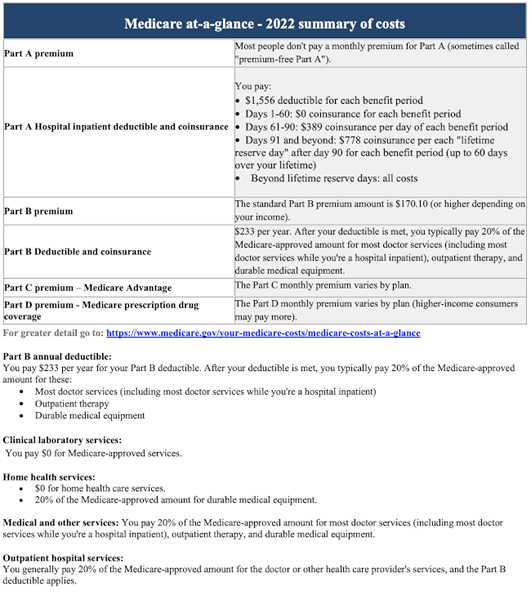

| Kos - Premium | Bahagian A tidak memerlukan apa -apa bagi mereka yang membayar cukai Medicare selama 10 tahun atau lebih (atau mempunyai pasangan yang melakukan). Bahagian B pada tahun 2023 berharga $ 164.90/mo untuk kebanyakan. Bahagian D Kos berbeza -beza, biasanya sekitar $ 30/mo. | Harus membayar premium Bahagian B Medicare, ditambah - biasanya - Premium Kelebihan Medicare bulanan (lebih kurang. $ 30- $ 65). |

| Kos - Deductibles | Untuk bahagian A (kemasukan ke hospital) $ 1,600 pada tahun 2023 untuk setiap tempoh manfaat hospital pesakit. Untuk Bahagian B (Perkhidmatan Pesakit Luar), $ 226 setahun. Untuk Bahagian D, deductibles berbeza mengikut rancangan. | Deductibles berbeza mengikut rancangan dan perkhidmatan. Rancangan HMO cenderung mempunyai potongan yang lebih rendah daripada rancangan PPO atau POS. |

| Kos - Copays dan Coinsurance | 20% insurans duit syiling selepas deductible dipenuhi. Copay for hospital tinggal adalah seperti berikut: Hari 1-60: $ 0. Hari 61-90: $ 400 sehari. Hari 91-150: $ 800 sehari. Selepas hari 150, anda membayar semua kos dan berhenti Medicare yang meliputi anda. | Copays dan coinsurance berbeza mengikut rancangan. |

| Kos - Daripada poket maksimum | Tidak ada had tahunan mengenai apa yang anda bayar di luar poket dengan Medicare tradisional. Oleh itu, sesetengah pelajar juga membeli medigap (a.k.Polisi Suplemen Medicare). Medigap meliputi kos saku seperti deductibles, copays dan coinsurance. | Pelan Kelebihan Medicare dikehendaki menyediakan had luar poket untuk perkhidmatan yang dilindungi di bawah Bahagian A dan B. Pada tahun 2022, had luar poket tidak boleh melebihi $ 7,550 untuk perkhidmatan dalam rangkaian dan $ 11,300 untuk perkhidmatan dalam dan di luar rangkaian digabungkan. |

| Tadbir urus | Sepenuhnya ditadbir oleh kerajaan persekutuan. | Sangat dikawal oleh kerajaan, tetapi secara amnya dikendalikan oleh syarikat swasta. |

| Pembiayaan | Cukai gaji (iaitu, Medicare dan Cukai Keselamatan Sosial), faedah yang diperolehi atas pelaburan dana aman. Bersama Medicaid, Medicare menyumbang kira -kira 25% belanjawan persekutuan. | Majoriti pembiayaan masih datang dari orang ramai; Rancangan dan Penjagaan sangat disubsidi. Beberapa pembiayaan datang dari pelanggan dalam bentuk premium. |

Medicare vs. Liputan Kelebihan Medicare

Medicare Asal Meliputi Penjagaan Hospital (Bahagian A) dan Penjagaan Perubatan (Bahagian B). Perlindungan Ubat Preskripsi (Bahagian D) mesti dilindungi di luar poket, dengan insurans swasta yang berasingan, atau dengan bantuan Medicaid.

Kelebihan Medicare diperlukan secara sah untuk menampung segala -galanya yang dilindungi oleh Medicare tradisional, yang biasanya dipanggil "Medicare Asli."Selain itu, beberapa rancangan Medicare Advantage juga boleh menawarkan faedah lain. Rancangan ini biasanya termasuk liputan ubat preskripsi, contohnya, dan mungkin termasuk penglihatan, pergigian, dan penjagaan pendengaran. Ada yang termasuk faedah seperti keahlian gimnasium. Walau bagaimanapun, faedah berbeza -beza antara rancangan.

Untuk memenuhi syarat untuk pelan Medicare Advantage, pelanggan yang berpotensi mesti layak untuk Medicare asal, membayar premium Bahagian B bulanan, dan tidak mempunyai penyakit buah pinggang peringkat akhir. Sejarah perubatan lain - i.e., Keadaan yang sedia ada - tidak boleh menjadi penghalang kepada pendaftaran dalam rancangan Medicare Advantage.

Tonton video di bawah untuk mengetahui lebih lanjut mengenai bagaimana Medicare Advantage berbeza dari Suplemen Medicare dan Medicare yang asli, seperti Medigap.

Akses kepada doktor

Walaupun kebanyakan doktor dan hospital menerima Medicare, peratusan kecil (kira -kira 4%) menolak penerima Medicare. Dan hampir 30% telah melaporkan mengalami kesukaran mencari doktor yang akan menerima Medicare.

Pengguna kelebihan Medicare biasanya terhad kepada rangkaian penyedia tertentu, sebagai sebahagian daripada rancangan HMO dan PPO mereka. Oleh itu, beberapa rancangan Medicare Advantage hanya menyediakan liputan terhad jika pengguna bergerak keluar dari negeri. Bagi penjagaan tempatan, dalam rangkaian, bagaimanapun, pengguna Medicare Advantage mempunyai pengalaman yang sama dengan kebolehaksesan dan tidak berjuang untuk berhubung dengan doktor.

Kos Medicare vs. Kelebihan Medicare

Kos dengan Medicare Tradisional

Ahli Medicare membayar kadar standard untuk perkhidmatan, tidak kira di mana mereka tinggal. Walaupun Medicare Part A (Insurans Hospital) biasanya dilindungi secara percuma oleh Kerajaan, Bahagian B (Perlindungan Perubatan Pesakit Luar) berharga $ 164.90 sebulan - atau lebih jika pendapatan tahunan individu melebihi $ 97,000 (atau $ 194,000 jika berkahwin). Faedah menendang setelah ditolak sebanyak $ 226 setahun. Sebagai tambahan kepada premium dan boleh ditolak, terdapat insurans duit syiling sebanyak 20%, i.e., Ahli mesti membayar 20% kos perubatan untuk semua perkhidmatan yang dilindungi oleh bahagian A dan B, seperti penginapan hospital lanjutan. Perkhidmatan penjagaan kesihatan di rumah dan penjagaan hospis dilindungi secara percuma. Bahagian D, yang meliputi kos preskripsi dan dibeli melalui penanggung insurans swasta, bervariasi dari kos dari pelan untuk merancang, tetapi menurut CMS (Pusat untuk Medicare & Medicaid Services), kos purata pada tahun 2023 adalah $ 31.50 sebulan.

Kos dengan kelebihan medicare

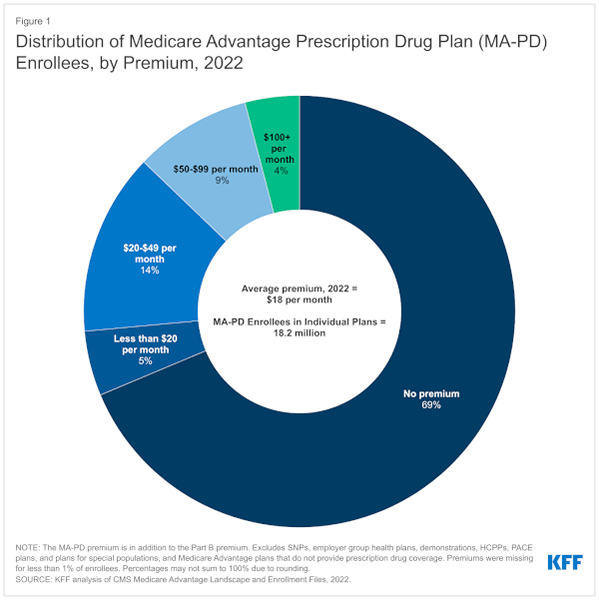

Dengan kelebihan Medicare, anda membayar sekurang -kurangnya premium yang anda akan bayar untuk Medicare Bahagian B. Seperti yang diterangkan di atas, ini adalah $ 164.90 sebulan untuk 2023 (atau lebih tinggi untuk orang yang pendapatannya 2021 lebih besar daripada ambang tertentu). 69% Medicare Advantage Enrollees tidak membayar apa -apa premium tambahan lebih dari dan di atas premium Bahagian B ini. Ahli lain membayar premium bulanan untuk liputan ubat preskripsi. Premium cenderung berkisar dari $ 30- $ 65. Ini boleh kurang daripada kos Medicare tradisional, ditambah dengan pelan Bahagian D, ditambah liputan medigap, tetapi kos berbeza dari rancangan untuk merancang.

Sumber: Yayasan Keluarga Kaiser

Sumber: Yayasan Keluarga Kaiser Sebagai tambahan kepada premium, kos lain untuk pelan insurans kesihatan adalah deductibles, copays dan coinsurance. Pelan Kelebihan Medicare telah menetapkan copay dengan doktor tetapi mungkin mempunyai copayment yang lebih tinggi untuk penjagaan mahal, seperti kemasukan ke hospital atau kemoterapi. Rancangan berbeza -beza dalam copays, deductibles dan coinsurance yang mereka cajkan enrollees. Sangat penting untuk memahami kos saku ini dan pastikan anda selesa dengan risiko kos ini sebelum mendaftar.

Perbelanjaan luar poket

Pelan Medicare atau Medicare Advantage Tradisional tidak menawarkan liputan 100%. Tidak kira apa, benefisiari dan pelanggan secara peribadi akan membayar beberapa perbelanjaan penjagaan kesihatan mereka. Perbezaan penting antara Tradisional Medicare dan Medicare Advantage adalah dengan pelan Medicare Advantage, daripada kos saku yang dihadkan pada $ 7,550 untuk perkhidmatan dalam rangkaian dan $ 11,300 untuk perkhidmatan dalam dan di luar rangkaian digabungkan. Medicare tradisional tidak mempunyai topi seperti di luar kos saku yang mungkin perlu anda bayar. Sebagai contoh, hospital tinggal lebih lama daripada 60 hari sangat mahal untuk enrollees Medicare tradisional. Inilah sebabnya orang yang mendaftar di Medicare tradisional kadang -kadang membeli dasar medigap tambahan untuk menampung kos saku mereka.

Deductibles

Untuk Bahagian A dan Bahagian B Medicare Asal, ahli mesti membayar 100% kos penjagaan kesihatan mereka sebelum mencapai deduction mereka. Deductible untuk Bahagian A (Insurans Hospital) pada tahun 2023 adalah $ 1,600 setiap Tempoh Faedah. Tempoh faedah bermula pada hari yang anda terima sebagai pesakit dalam hospital atau kemudahan kejururawatan yang mahir, dan berakhir apabila anda tidak mendapat penjagaan pesakit selama 60 hari berturut -turut. Bergantung pada kapan dan berapa kerap anda dimasukkan ke hospital, anda boleh membayar bahagian yang boleh ditolak lebih dari sekali setahun dengan Medicare tradisional. Deductible untuk Medicare Part B (Perkhidmatan Pesakit Luar) ialah $ 226 setahun. Medicare Part D (Liputan Dadah) Deductibles Berbeza mengikut Pelan dan Farmasi.

Deductibles untuk Medicare Advantage juga berbeza mengikut rancangan. Anda boleh pergi ke laman web Perbandingan Rancangan Medicare untuk melihat pelbagai pilihan pelan dan premium masing -masing, faedah dan kos saku seperti deductibles, copays dan coinsurance.

Copays dan coinsurance

Medicare Enrollees membayar 20% kos setelah mereka mencapai deduction. Bagi hospital pesakit dalam, ahli mesti membayar $ 1,600 yang boleh ditolak untuk 60 hari pertama, dan kemudian $ 400 daripada Coinsurance/Copay setiap hari hingga hari 90. Selepas hari ke -90, ahli boleh mempunyai 60 hari lagi pada $ 800 sehari dalam hayat mereka, selepas itu mereka mesti membayar semua kos.

Kos Out-of-Pocket Original Medicare. Sumber: Universiti Harvard.

Kos Out-of-Pocket Original Medicare. Sumber: Universiti Harvard. Ada yang mempunyai bahagian D (liputan preskripsi) juga harus membayar deductible, yang bervariasi dengan pelan bahagian d. Setelah ditolak telah dibayar, ahli mungkin mempunyai program copay, di mana mereka membayar yuran rata untuk setiap ubat, atau program insurans, di mana mereka membayar peratusan kos. Walau bagaimanapun, ahli mungkin menghadapi "lubang donat": Selepas jumlah kos ubat melebihi $ 2,850 dalam setahun, ahli mesti membayar 47.5% daripada kos ubat jenama dan 79% daripada kos ubat generik. Sebaik sahaja kos ubat telah melebihi $ 4,550, Medicare menendang semula, dengan 95% kos ubat ditutup.[1]

Di bawah kelebihan Medicare, ujian dan prosedur juga harus dianggap perlu oleh syarikat insurans swasta, bukan sekadar doktor, atau perbelanjaan mesti dibayar dari saku. Sama seperti premium bulanan berbeza-beza antara rancangan Medicare Advantage, deductibles dan kos keluar-poket juga berbeza-beza, jadi pelanggan harus pastikan untuk memeriksa setiap pelan individu dan melihat dengan tepat ubat-ubatan dan prosedur yang ditutupnya dan berapa banyaknya yang akan dikenakan biaya. Walau bagaimanapun, perlu diperhatikan bahawa Medicare Advantage tidak dapat mengenakan lebih banyak daripada Medicare asal untuk perkhidmatan seperti kemoterapi, dialisis, dan penjagaan kemudahan kejururawatan.

Perubahan kepada Medicare di bawah Akta Penjagaan Mampu

Di bawah Akta Penjagaan Mampu (a.k.a., "Obamacare"), Medicare kini meliputi perkhidmatan pencegahan yang sebelum ini tidak - perkhidmatan yang banyak digunakan oleh Medicare Advantage untuk meliputi. Walaupun rancangan Medicare Advantage masih menawarkan beberapa faedah yang Medicare asal tidak, kedua -dua jenis liputan kini lebih serupa.

Pada masa lalu, subsidi kerajaan menyimpan kos dan premium Medicare Advantage yang rendah. Beberapa subsidi ini telah dipotong di bawah Akta Penjagaan Mampu, sebahagiannya kerana Medicare kini merangkumi banyak perkhidmatan pencegahan tambahan yang sebelum ini hanya dilindungi oleh rancangan Medicare Advantage.[2] Sebagai tindak balas, penanggung insurans kelebihan medicare swasta mungkin menyimpan rancangan yang sama, menaikkan premium, atau mengurangkan faedah tertentu, seperti penglihatan atau pergigian.[3]

Kebaikan dan keburukan

Dalam menentukan yang lebih baik, Medicare atau Medicare Advantage, banyak yang datang ke keperluan peribadi. Kedua-dua Medicare dan Medicare Advantage membolehkan akses yang agak mudah kepada doktor, pakar, dan hospital, tetapi rancangan Medicare Advantage mungkin lebih cenderung untuk menampung lebih baik, seperti keahlian gimnasium. Pelan Medicare Advantage juga lebih cenderung untuk menyimpan pelanggan keluar dari "lubang donat," di mana kos out-of-pocket untuk ubat preskripsi adalah tinggi.

Pelan kelebihan Medicare dikehendaki menyediakan liputan yang sama seperti Medicare tradisional dan akhirnya mungkin lebih murah daripada membayar bahagian Medicare B dan D dan Insurans Medigap secara berasingan. Walau bagaimanapun, faedah yang diterima dalam pelan Medicare Advantage berbeza -beza, jadi mereka yang mempunyai penyakit tertentu harus menyiasatnya dengan teliti. Rancangan Medicare Advantage juga hanya menyediakan liputan terhad jika pengguna bergerak ke kawasan yang hanya mempunyai pembekal luar rangkaian; Ini adalah masalah yang dihadapi oleh pengguna Medicare yang asli.

Akhir. Ini dapat melambatkan pembayaran dan meninggalkan individu dengan kos yang lebih tinggi dari saku jika penanggung insurans memutuskan bahawa rawatan tidak perlu.

Populariti Rancangan Kelebihan Medicare

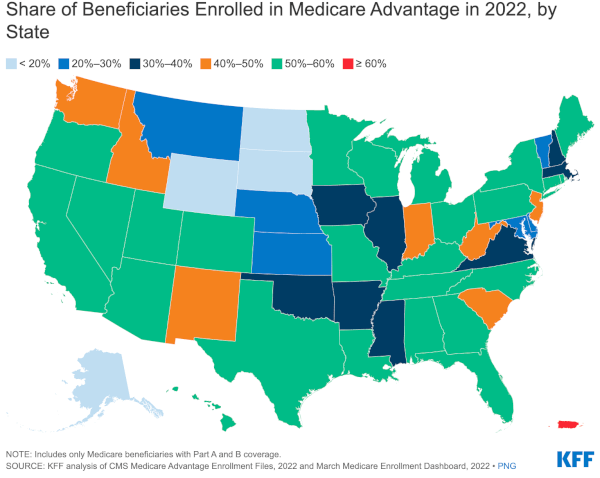

Rancangan Kelebihan Medicare sangat popular, terutamanya di negeri -negeri Hawaii, Minnesota, dan Oregon. Dalam sekurang -kurangnya satu tinjauan, pengguna menilai Medicare Advantage lebih baik daripada apa -apa jenis insurans kesihatan atau program bantuan kesihatan di U.S.

Sumber: Yayasan Keluarga Kaiser

Sumber: Yayasan Keluarga Kaiser