Clinton vs. Trump - Rancangan Cukai Dibandingkan

- 833

- 133

- Joe Schmidt Sr.

Ini adalah perbandingan yang tidak berat sebelah pelan cukai yang dicadangkan yang dikeluarkan oleh Hillary Clinton dan Donald Trump. Dalam banyak cara, dasar cukai mereka sejajar dengan platform parti politik mereka - Clinton mahukan pendapatan berpendapatan tinggi untuk membayar peratusan pendapatan mereka yang lebih besar dalam cukai, sementara Trump ingin mengurangkan cukai untuk semua tahap pendapatan.

Kami melihat bukan sahaja cadangan khusus setiap pelan cukai calon tetapi juga kesan cadangan-cadangan ini, seperti yang dianggarkan oleh penganalisis pihak ketiga.

Untuk perbandingan terperinci kedua -dua calon dalam semua isu dalam kempen, lihat Hillary Clinton vs Donald Trump.

Kemas kini 12 Ogos 2016: Pada 8 Ogos, Trump menyampaikan ucapan di Detroit yang menggariskan dasar ekonomi yang disemak semula dan cadangan cukai baru yang berbeza dari apa yang telah dicadangkan sebelumnya. Perbandingan ini ditulis sebelum ucapan ini jadi kami telah memasukkan kedua -dua cadangannya yang lama dan barunya. Walau bagaimanapun, kempen Trump telah dikeluarkan dari laman web mereka beberapa dokumen yang telah kami rujuk (dan disebut) untuk menggambarkan cadangannya yang terdahulu.

Carta Perbandingan

| Rancangan Cukai Donald Trump | Rancangan Cukai Hillary Clinton | |

|---|---|---|

|

| |

| Falsafah Cukai | Potong cukai untuk semua orang | Meningkatkan cukai, terutamanya pada pendapatan berpendapatan tinggi. |

| Kurungan Cukai - Pendapatan biasa | Tiga - 12%, 25%, 33%. Cadangan terdahulu: 10%, 20%, 25% | Lapan - 10%, 15%, 25%, 28%, 33%, 35%, 39.6%, 43.6% |

| Kurungan Cukai - Pendapatan Pelaburan | Tiga - 0%, 15%, 20% | Kompleks. Keuntungan jangka panjang akan ditakrifkan semula kepada aset yang diadakan> 6 tahun. Kadar cukai sebanyak 0%, 15%, 20% dan 24% pada jangka panjang. Surcaj tambahan pada beberapa. Kadar yang lebih tinggi untuk semua jika aset yang dipegang selama kurang dari 6 tahun. |

| Cukai Pendapatan Pelaburan Bersih | Pemansuhan | Mengekalkan |

| Cukai harta tanah | Pemansuhan | Mengekalkan dan mengembangkan. Meningkatkan kadar cukai dari 40% hingga 45%; dan menambah kurungan cukai baru untuk 50%, 55% dan 65% untuk ladang bernilai lebih daripada $ 10 juta, $ 50 juta dan $ 500 juta masing -masing. |

| Cukai Hadiah | Pemansuhan | Mengekalkan |

| Kesan terhadap KDNK | Positif 11% (seperti yang dianggarkan oleh Yayasan Cukai) | Negatif 1% (seperti yang dianggarkan oleh Yayasan Cukai) |

| Memberi kesan kepada penciptaan pekerjaan | Positif. 5.3 juta pekerjaan baru (seperti yang dianggarkan oleh Yayasan Cukai) | Negatif. 311,000 pekerjaan yang lebih sedikit (seperti yang dianggarkan oleh Yayasan Cukai) |

| Memberi kesan kepada hutang kerajaan | Negatif. Hutang kerajaan $ 10 trilion lebih tinggi (seperti yang dianggarkan oleh Yayasan Cukai) | Positif. $ 191 bilion hutang negara yang lebih rendah (seperti yang dianggarkan oleh Yayasan Cukai) |

| Kesan ke atas upah | Positif. +6.Pertumbuhan Gaji 5% (seperti yang dianggarkan oleh Yayasan Cukai) | Negatif. -0.Pertumbuhan Gaji 8% (seperti yang dianggarkan oleh Yayasan Cukai) |

| Penerima manfaat terbesar | Berpendapatan tinggi | Penduduk berpendapatan rendah |

Cukai individu

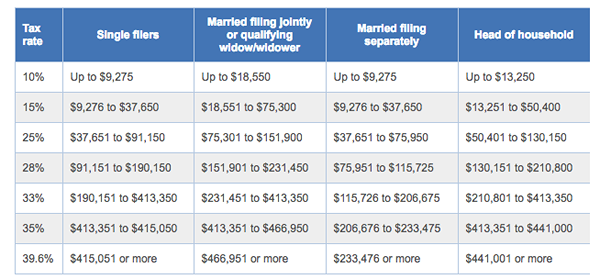

Sebilangan besar cadangan oleh kedua -dua calon berputar di sekitar cukai pendapatan yang dikenakan ke atas individu. Sistem cukai di Amerika adalah progresif. Ini bermaksud bahawa apabila pendapatan tahunan meningkat, sebahagian besar pendapatan itu diperlukan untuk dibayar dalam cukai. e.g. Untuk pemfailan tunggal pada tahun 2016, kadar cukai pada pendapatan pertama $ 9,275 adalah 10% tetapi ia meningkat kepada 15% untuk pendapatan antara $ 9,275 hingga $ 37,650, dan terus meningkat sehingga maksimum 39.6% untuk $ 415,050.

2016 kurungan cukai pendapatan persekutuan

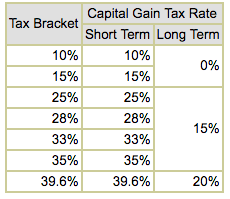

2016 kurungan cukai pendapatan persekutuan  Kadar cukai ke atas keuntungan modal bergantung kepada pendakap cukai keseluruhan anda dan berapa lama aset diadakan sebelum dijual dengan keuntungan

Kadar cukai ke atas keuntungan modal bergantung kepada pendakap cukai keseluruhan anda dan berapa lama aset diadakan sebelum dijual dengan keuntungan Walau bagaimanapun, terdapat beberapa "kelemahan" dalam kod cukai di mana jenis pendapatan tertentu dikenakan cukai pada kadar yang lebih rendah. e.g. pendapatan dari keuntungan modal jangka panjang dikenakan cukai maksimum 20% walaupun pendapatan itu berjuta-juta dolar. Beberapa pengkritik berpendapat bahawa percanggahan ini antara kadar cukai buruh/upah dan pendapatan pelaburan tidak adil. Itulah sebabnya mengapa Warren Buffett membayar bahagian yang lebih rendah dari pendapatannya dalam cukai daripada kebanyakan pekerjanya.

Rancangan Clinton untuk cukai individu

Cadangan Clinton kebanyakannya mengenai menutup "kelemahan" ini. Sorotan pelan cukainya termasuk:

- Surcaj cukai sebanyak 4% atas pendapatan melebihi $ 5 juta. Ini akan mewujudkan kurungan cukai baru sebanyak 43.6% (39.6 + 4) untuk pendapatan melebihi $ 5 juta. Semua kurungan cukai lain akan tetap sama seperti yang digariskan dalam carta di atas.

- "Buffett Rule" Mandating sekurang -kurangnya 30% kadar cukai ke atas orang yang mempunyai pendapatan melebihi $ 1 juta. Sebilangan orang menjana sebahagian besar pendapatan mereka daripada pelaburan yang dikenakan cukai pada kadar yang lebih rendah (keuntungan modal). Peraturan ini akan mengurangkan manfaat cukai pendapatan pelaburan bagi orang yang membuat lebih daripada $ 1 juta pada tahun tertentu.

- Semua potongan terperinci akan dihadkan pada nilai cukai sebanyak 28%. Potongan terperinci cenderung memihak kepada orang dalam kurungan cukai yang lebih tinggi. e.g. Potongan faedah gadai janji sebanyak $ 10,000 mengurangkan liabiliti cukai anda dengan hanya $ 1,500 jika anda adalah pasangan suami isteri dalam kurungan cukai 15% (pendapatan tahunan < $75,300). But if you are in the 35% marginal tax bracket (income between $413,350 and $466,950), then the tax savings on the same $10,000 mortgage interest deduction is $3,500. Clinton's proposal is to limit the tax benefit of all itemized deductions to 28%. So in this scenario, the tax savings would be capped at $2,800 for $10,000 in mortgage interest. Naturally, this provision only affects people who are in a tax bracket higher than 28%.

- Meningkatkan kadar cukai ke atas keuntungan modal. Pada masa ini terdapat hanya dua peringkat di mana keuntungan modal dibahagikan - jangka pendek (aset yang dipegang 1 tahun). Idea di sebalik sistem ini adalah untuk memberi ganjaran pelaburan jangka panjang dan bukannya spekulasi. Sekiranya aset diadakan jangka panjang sebelum dijual untuk keuntungan, mereka dikenakan cukai pada kadar yang lebih rendah daripada keuntungan jangka pendek. Clinton mahu meningkatkan jumlah peringkat hingga tujuh (< 1yr, 1-2 yrs, 2-3 yrs, and so on with the lowest tax rate bracket for assets held for more than 6 years).

- Hadkan jumlah wang yang boleh disimpan dalam akaun persaraan yang diwujudkan cukai seperti IRA dan 401K akaun. Clinton percaya akaun-akaun yang berupaya cukai ini telah disalahgunakan untuk melindungi banyak pendapatan daripada cukai, walaupun IRS mengenakan had berapa banyak wang yang dapat disumbangkan kepada akaun tersebut setiap tahun. Pelan cukainya bercadang untuk mengenakan lebih banyak had ke atas berapa banyak nilai akaun yang boleh diperolehi.

- Faedah yang dibawa hendaklah dikenakan cukai pada kadar cukai pendapatan biasa. Faedah yang dibawa adalah yuran prestasi yang dibayar kepada pengurus pelaburan, biasanya berdasarkan pulangan yang dihasilkan oleh pengurus untuk dana pelaburan. Dalam kelemahan yang panjang - dan panjang, faedah yang dibawa dikenakan cukai pada kadar cukai keuntungan modal, yang jauh lebih rendah daripada kadar cukai untuk upah. Banyak percubaan perundangan untuk menaikkan kadar cukai ini telah gagal.

- Kredit cukai $ 1,200 untuk perbelanjaan penjaga

- Meningkatkan cukai harta tanah a.k.a. "Cukai Kematian" dari 40% hingga 45%; dan mengurangkan pengecualian untuk cukai harta tanah dari $ 5.45 juta hingga $ 3.5 juta.

Pelan cukai Trump untuk individu

Cukai adalah isu yang rumit. Sebagai contoh, tidak semua orang bersetuju bahawa kadar cukai yang lebih rendah untuk keuntungan modal adalah kelemahan. Begitu juga, pendapatan cukai dari dividen boleh dianggap sebagai cukai berganda kerana dividen adalah keuntungan syarikat yang diedarkan kepada para pemegang saham. Syarikat telah membayar cukai ke atas pendapatan mereka, dan dividen diedarkan dari pendapatan syarikat, pendapatan selepas cukai syarikat.

Pandangan Republikan mengenai cukai adalah bahawa cukai yang lebih rendah merangsang aktiviti ekonomi. Ini seterusnya menghasilkan lebih tinggi pendapatan untuk kerajaan persekutuan kerana pai itu lebih besar, walaupun bahagian pai kerajaan lebih kecil.

Selaras dengan kedudukan Republikan ini, pelan cukai Trump menganjurkan pemotongan cukai untuk semua tahap pendapatan. Sorotan pelan cukai Trump termasuk:

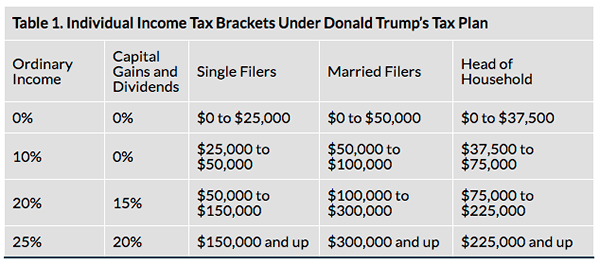

- Kurangkan bilangan kurungan cukai Trump telah menganjurkan hanya mempunyai 4 kurungan cukai - 0%, 10%, 20%dan 25%. Ini bermakna kurungan cukai tertinggi akan jauh lebih rendah daripada hari ini. Oleh itu, pendapatan berpendapatan tinggi akan mendapat manfaat daripada pemotongan cukai ini; Walaupun orang di semua tahap pendapatan akan mempunyai bil cukai yang lebih rendah. Pada bulan Ogos, Trump mengeluarkan pelan ekonomi yang disemak semula di mana kadar cukai yang dicadangkan ialah: 12%, 25%, 33%. Walaupun masih lebih rendah daripada rejim cukai semasa, ini lebih tinggi daripada cadangan asalnya dan bertujuan untuk menangani kritikan bahawa pelan cukainya akan sangat mahal dan oleh itu meningkatkan hutang kerajaan.

Kurungan cukai pendapatan individu di bawah Donald Trump Tua Pelan cukai

Kurungan cukai pendapatan individu di bawah Donald Trump Tua Pelan cukai - Meningkatkan potongan standard kepada $ 25,000 setiap orang

- Cukai ke atas dividen dan keuntungan modal akan dihadkan pada 20% Pada masa ini terdapat surcaj atas pendapatan pelaburan tertentu dari dividen dan keuntungan modal yang dikenakan untuk membiayai Obamacare. Sebagai contoh, pelan Trump akan memansuhkan Cukai Pendapatan Pelaburan Bersih (NIIT), yang digunakan untuk membiayai Akta Penjagaan Mampu (a.k.a. Obamacare). Cukai ini - pada masa ini 3.8% - Berkenaan dengan pendapatan pelaburan untuk isi rumah yang berpendapatan lebih daripada $ 250,000.

- Memansuhkan AMT (cukai minimum alternatif). AMT dikenakan untuk memastikan bahawa orang yang berpendapatan ke tahap tertentu membayar sekurang -kurangnya sebahagian daripadanya dalam cukai. Niatnya serupa dengan peraturan Buffett yang dicadangkan oleh Clinton. Walau bagaimanapun, selama bertahun -tahun ambang untuk AMT tidak selalu bersesuaian dengan inflasi dan ia telah menjadikan kod cukai lebih rumit, sambil menjejaskan peratusan penduduk yang lebih luas daripada yang asalnya.

- Memansuhkan cukai harta tanah dan cukai hadiah. Republikan berhujah bahawa cukai harta tanah (a.k.a. "Cukai Kematian") dan Cukai Hadiah tidak adil kerana orang yang diberi hadiah, atau orang yang meninggal dunia yang sekarang menukar tangan, sudah membayar cukai ke atas kekayaan yang dipindahkan. Apabila cukai dikenakan ke atas hadiah atau warisan, kerajaan berkuat kuasa dua kali ganda. Trump mahu menghapuskan kedua -dua cukai ini.

- Dibawa faedah untuk dikenakan cukai sebagai pendapatan biasa dan bukannya kadar cukai keuntungan modal yang lebih rendah. Dalam pemergian dari ahli politik Republik tradisional, rancangan Trump sebenarnya bersetuju dengan Clinton yang dibawa kepentingan harus dikenakan cukai sebagai pendapatan biasa.

Cukai harta tanah

Republikan memanggil cukai harta pusaka "cukai kematian" kerana ia dikenakan ke atas harta pusaka individu apabila kematiannya apabila kekayaan itu diwarisi oleh pewaris. Cukai adalah subjek banyak perdebatan di kalangan ahli ekonomi dan penganalisis dasar. Beberapa hujah yang menonjol untuk dan terhadap cukai harta tanah diringkaskan di sini.

Donald Trump, seperti kebanyakan Republikan, mahu memansuhkan cukai harta pusaka. Sebaliknya, Hillary Clinton mahu menaikkan cukai ini. Pada masa ini ladang lebih kecil daripada $ 5.45 juta dikecualikan daripada cukai harta tanah; Kekayaan atas jumlah ini dikenakan cukai sebanyak 40%. Clinton mula -mula mencadangkan kadar cukai yang lebih tinggi (45%) dan ambang yang lebih rendah ($ 3.5 juta) untuk menggunakan cukai.

Clinton kemudian menyemak semula cadangannya untuk menjadikannya lebih progresif. Cadangan terbarunya ialah kurungan cukai berikut untuk cukai harta tanah: Tiada (sehingga $ 5.45 juta), 45% ($ 5.45 hingga $ 10 juta), 50% ($ 10-50 juta), 55% ($ 50 - $ 500 juta), 65% untuk kekayaan lebih daripada $ 500 juta.

Penganalisis berpendapat bahawa peningkatan cukai seperti yang dicadangkan oleh Clinton tidak akan meningkatkan pendapatan bagi kerajaan kerana hampir semua estet besar akan mencari cara untuk mengelakkan cukai ini melalui perancangan harta tanah yang bijak.

Cukai korporat

Cukai pendapatan korporat merupakan sumber pendapatan yang besar bagi kerajaan persekutuan. Kedua -dua calon mempunyai beberapa cadangan untuk mengubah sistem cukai korporat.

Sorotan cadangan Clinton untuk cukai korporat termasuk:

- Cukai baru mengenai perdagangan frekuensi tinggi. Dagangan frekuensi tinggi digunakan oleh firma perdagangan kewangan untuk memperdagangkan pasaran saham dengan cepat, dan dalam proses itu dapat meningkatkan harga yang dibayar oleh pelabur runcit untuk sekuriti yang sama. Ia meningkatkan risiko tanpa menambah banyak nilai kepada sistem kewangan.

- Kredit cukai bagi syarikat yang memulakan rancangan perkongsian keuntungan dengan pekerja. Menganjurkan syarikat untuk berkongsi keuntungan dengan pekerja mereka, kredit cukai perkongsian keuntungan Clinton akan memohon untuk dua tahun pertama program perkongsian keuntungan syarikat. Kredit akan menjadi 15% daripada keuntungan yang dikongsi, dan dihadkan pada jumlah perkongsian keuntungan sebanyak 10% daripada gaji tahunan pekerja.

- Tutup kelemahan premium "reinsurans" di mana syarikat membayar premium insurans semula kepada anak syarikatnya di negara asing.

Sorotan pelan cukai Trump untuk syarikat termasuk:

- Kurangkan kadar cukai pendapatan korporat dari 35% hingga 15% Kadar cukai yang lebih rendah ke atas perniagaan merangsang aktiviti ekonomi, dan memberi insentif kepada syarikat untuk mencari ke Amerika Syarikat.

- Tidak membenarkan penangguhan cukai pendapatan korporat atas pendapatan asing. Bawa wang korporat sekarang di luar negara kembali ke u.S. melalui kadar cukai sebutan satu kali sebanyak 10%. Ini adalah cadangan dasar yang paling substantif untuk cukai korporat yang telah muncul dari calon. Syarikat Amerika mempunyai berbilion dolar yang diadakan di luar negara. Sekiranya wang ini dipulangkan ke u.S., Cukai pendapatan akan perlu. Oleh itu, mereka telah ditangguhkan membawa wang ini kembali. Rancangan Trump adalah untuk mempunyai kelonggaran satu kali dalam kadar penghantaran balik untuk memberi insentif kepada membawa semua wang kembali ke negara ini. Selepas itu, syarikat akan tidak dibenarkan daripada menangguhkan cukai ke atas pendapatan asing. U.S. warganegara, sebagai individu, dikehendaki membayar cukai ke atas semua pendapatan - asing dan domestik. Oleh itu, peraturan yang dicadangkan akan membawa undang -undang sejajar supaya syarikat tidak dapat menangguhkan cukai atas pendapatan asing.

- Had berapa banyak perbelanjaan faedah boleh ditolak cukai

Kritikan

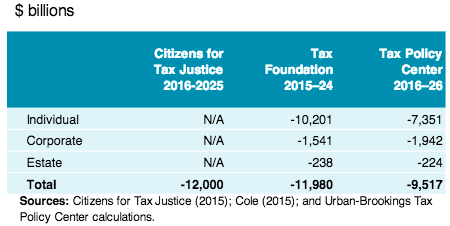

Idea besar pelan cukai Clinton adalah untuk menaikkan cukai dan pelan Trump memerlukan pemotongan cukai. Jadi di bawah rancangan Clinton, pendapatan untuk kerajaan persekutuan akan meningkat dan defisit belanjawan akan mengecut. Sebaliknya, rancangan Trump akan menelan belanja kerajaan persekutuan lebih dari $ 10 trilion lebih dari 10 tahun.

Beberapa penganalisis pihak ketiga telah menganggarkan kesan rancangan Trump selama 10 tahun. Anggaran berkisar dari $ 9.Kerugian pendapatan 5 hingga $ 12 trilion.

Beberapa penganalisis pihak ketiga telah menganggarkan kesan rancangan Trump selama 10 tahun. Anggaran berkisar dari $ 9.Kerugian pendapatan 5 hingga $ 12 trilion. Tetapi itu bukan kisah penuh. Cadangan Trump akan merangsang ekonomi, mengembangkan KDNK dan mewujudkan lebih banyak pekerjaan; dan penyokong berpendapat bahawa pertumbuhan ekonomi ini akan mengimbangi pengurangan pendapatan. Secara ringkas, pai akan berkembang sehingga dengan berkongsi yang lebih kecil, kerajaan tidak akan kehilangan pendapatan.

Walaupun pasti ada merit kepada hujah ini, Yayasan Cukai, firma penyelidikan yang konservatif, telah mengira bahawa walaupun menyumbang pertumbuhan ini, pelan cukai akan menelan belanja lebih dari $ 10 trilion lebih dari 10 tahun. Defisit pendapatan ini secara langsung akan meningkatkan hutang negara.

Pelan cukai Clinton bukan tanpa kelemahannya. Meningkatkan cukai, sementara ia menimbulkan pendapatan kerajaan dan membantu mengurangkan hutang kerajaan, mempunyai kesan yang mengasyikkan terhadap ekonomi. Yayasan Cukai menganggarkan bahawa pelan Clinton akan menurunkan pendapatan selepas cukai semua pembayar cukai sekurang-kurangnya 0.9%, dan mengurangkan KDNK sebanyak 1% dalam jangka panjang.

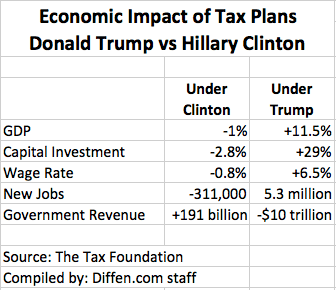

Kesan ekonomi pelan cukai yang dicadangkan oleh Hillary Clinton dan Donald Trump, seperti yang dianggarkan oleh Yayasan Cukai

Kesan ekonomi pelan cukai yang dicadangkan oleh Hillary Clinton dan Donald Trump, seperti yang dianggarkan oleh Yayasan Cukai Pengkritik telah memanggil kompleks pelan perkongsian keuntungan Clinton dan gimmicky. Rancangan itu menunjukkan bahawa selepas dua tahun, "syarikat yang telah menubuhkan rancangan perkongsian keuntungan dan menikmati manfaat mereka tidak lagi memerlukan kredit untuk mengekalkan rancangan."Tidak ada bukti untuk menunjukkan bahawa ini akan berlaku. Ia juga tidak menawarkan cara untuk membiayai kredit cukai. Selanjutnya, ia terlalu banyak campur tangan kerajaan bagaimana syarikat swasta struktur pampasan bagi pekerja mereka.

Satu lagi masalah dengan cadangan Clinton mengenai kenaikan keuntungan modal adalah kerumitan semata -mata yang diperkenalkan. Sangat mudah hari ini untuk pelabur (dan broker mereka) untuk membahagikan keuntungan modal mereka menjadi jangka pendek dan jangka panjang berdasarkan sama ada aset itu diadakan selama lebih dari satu tahun. Membahagikan bahawa ke 7 peringkat yang berbeza akan meningkatkan kerumitan pelaporan untuk institusi kewangan dan kerumitan pemfailan cukai bagi individu.

Analisis Moody

Moody's Analytics, anak syarikat penarafan kredit dan agensi penyelidikan Moody's Corp., telah menganalisis cadangan dasar ekonomi kedua -dua Clinton dan Trump. Penulis utama analisis ini ialah Mark Zandi, seorang Demokrat berdaftar yang telah mendermakan jumlah maksimum yang dibenarkan sebanyak $ 2,700 kepada kempen Clinton tetapi yang menasihatkan Republik Sen. John McCain dalam perlumbaan presiden 2008. Encik. Zandi telah meramalkan kemenangan Clinton sejak Ogos 2015, jadi kecenderungannya mesti diperhatikan.

Analisis oleh Moody menyimpulkan bahawa jika semua cadangan ekonomi Clinton digubal, ekonomi akan mewujudkan 10.4 juta pekerjaan semasa jawatan presidennya dan KDNK akan berkembang sebanyak 2.7% setiap tahun. Ramalan mereka untuk mengekalkan status quo adalah 7.2 juta pekerjaan dan 2.Kadar pertumbuhan KDNK 3%. lebih daripada yang dijangkakan di bawah undang -undang semasa.

Analisis Moody mengenai cadangan ekonomi Donald Trump meramalkan 1.Kadar pertumbuhan KDNK 4% dan 3.5 juta pekerjaan yang lebih sedikit daripada yang diunjurkan di bawah undang -undang semasa.

Keutamaan pengundi

Walaupun terdapat banyak perbezaan dalam pelan cukai calon, pengundi sering tidak memilih berdasarkan dasar. Dalam Light-Hearted mengambil bagaimana orang membuat keputusan dan kemudian merasionalkan mereka, video ini menunjukkan reaksi penyokong Clinton di New York apabila mereka diberitahu mengenai cadangan pelan cukai Trump.