Coinsurance vs. Copay

- 4110

- 257

- Ms. Armando Hammes

Insurans kesihatan jarang meliputi 100% kos penjagaan kesihatan anda. Kos yang tidak dilindungi dipanggil perbelanjaan keluar poket untuk pesakit. Ini adalah dua jenis - copay dan insurans duit syiling. Perbandingan ini menerangkan perbezaan antara kedua -dua, serta istilah yang berkaitan boleh ditolak dan maksimum maksimum.

Carta Perbandingan

| Insurans duit syiling | Copay | |

|---|---|---|

| Apa itu? | Peratusan faedah tertutup yang pesakit bertanggungjawab membayar. | Jumlah rata yang pesakit membayar penyedia penjagaan kesihatan (atau farmasi) pada setiap lawatan. |

| Jumlah biasa | 10-40% daripada kadar kontrak penyedia penjagaan kesihatan dengan penanggung insurans | $ 15 - $ 50 |

Apa itu copay?

Copay atau copayment adalah jumlah wang yang anda perlukan untuk membayar terus kepada penyedia penjagaan kesihatan (doktor, hospital dll.) setiap lawatan, atau ke farmasi untuk setiap preskripsi diisi.

Copays tidak menggalakkan lawatan yang tidak perlu dengan membuat pesakit bertanggungjawab untuk sebahagian kecil daripada kos penjagaan kesihatannya. Copays biasanya $ 15 hingga $ 50 setiap lawatan tetapi mungkin berbeza -beza bergantung kepada faktor -faktor berikut:

- Pakar vs. Doktor Umum: Copays untuk lawatan pakar biasanya lebih tinggi daripada doktor umum.

- Generik vs. Dadah Nama Jenama: Copays untuk ubat preskripsi adalah sekitar $ 5 hingga $ 20 setiap preskripsi, dengan copays yang lebih rendah untuk generik vs. Dadah jenama. Ini memberikan insentif untuk mengurangkan kos dengan menggunakan ubat -ubatan yang bersamaan dengan kimia tetapi lebih murah.

- Dalam rangkaian vs. Out-of-Network: Syarikat Insurans Kontrak dengan Penyedia Penjagaan Kesihatan untuk bersetuju dengan kadar pembayaran balik. Apabila anda melihat pembekal "dalam rangkaian" - i.e., Pembekal bahawa syarikat insurans mempunyai perjanjian dengan-anda boleh membayar copay yang lebih rendah daripada ketika anda melihat doktor di luar rangkaian.

Copays boleh digunakan sehingga maksimum maksimum out-of-pocket tahunan dicapai tetapi banyak pelan insurans mengetepikan copays untuk lawatan penjagaan pencegahan seperti fizikal tahunan atau pemeriksaan kesihatan kanak-kanak.

Rancangan Kesihatan Depuke Tinggi (HDHP) biasanya tidak mempunyai copay.

Apakah insurans duit syiling?

Copay biasanya terlalu kecil untuk menampung semua yuran pembekal. Penyedia mengumpul copay dari pesakit pada masa perkhidmatan dan bil syarikat insurans. Sekiranya pembekal berada dalam rangkaian, syarikat insurans mula-mula menurunkan "jumlah yang dibenarkan" kepada kadar pra-rundingan untuk perkhidmatan tersebut (lebih lanjut mengenai ini dalam contoh di bawah). Sekiranya ditolak telah dipenuhi, pelan insurans kemudian meliputi peratusan yang besar (biasanya 60-90%, bergantung kepada pelan) jumlah yang dibenarkan. Pesakit bertanggungjawab untuk baki (10-40% daripada jumlah yang dibenarkan). Baki ini dipanggil Coinsurance.

Insurans duit syiling mungkin lebih tinggi apabila anda melihat pembekal di luar rangkaian, tetapi tetap sama sama ada anda melihat GP atau pakar.

Apa yang boleh ditolak?

Deductible tahunan yang dinyatakan dalam pelan anda adalah jumlah insurans duit syiling yang mesti anda bayar dalam tahun kalendar sebelum syarikat insurans mula membayar untuk sebarang kos penjagaan kesihatan.

Adakah copays mengira ke arah yang boleh ditolak?

Tidak, copay tidak dikira ke arah yang boleh ditolak. Walau bagaimanapun, copays menghitung ke arah tahunan maksimum maksimum, yang merupakan jumlah yang anda bertanggungjawab untuk membayar semua kos penjagaan kesihatan anda pada tahun tertentu - termasuk copay dan coinsurance.

Video ini menerangkan deductibles, coinsurance dan copay:

Copay, Coinsurance dan Contoh Deductible

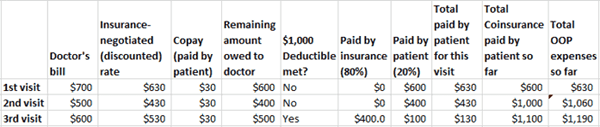

Anggapkan bahawa pelan mempunyai potongan $ 1,000, $ 30 copay dan 20% coinsurance.

Pesakit membuat lawatan pertama ke doktor pada tahun itu. Seperti setiap lawatan, dia membayar copay sebanyak $ 30 pada masa lawatan. Katakan jumlah bil untuk lawatan itu ialah $ 700. Doktor berada dalam rangkaian pelan sehingga syarikat insurans mendapat kadar diskaun sebanyak $ 630 untuk lawatan itu. Selepas menolak $ 30 copay dari pesakit, baki yang terhutang kepada doktor adalah $ 600.

Sekiranya ditolak telah dipenuhi, syarikat insurans akan membayar 80% daripada baki $ 600 ini. Walau bagaimanapun, sejak deductible belum dipenuhi, pesakit bertanggungjawab untuk $ 600 penuh.

Ilustrasi bagaimana tanggungjawab pesakit untuk kos penjagaan kesihatan dikira dengan mengambil kira copay, insurans dan deductibles. Klik gambar untuk berkembang.

Ilustrasi bagaimana tanggungjawab pesakit untuk kos penjagaan kesihatan dikira dengan mengambil kira copay, insurans dan deductibles. Klik gambar untuk berkembang. Lawatan kedua adalah serupa. Rang undang -undang $ 500 doktor didiskaunkan kepada $ 430 kerana kadar pilihan yang diperoleh oleh syarikat insurans. Pesakit membayar $ 30 copay dan sebagainya adalah $ 400. Oleh kerana deductible $ 1,000 belum dipenuhi, pesakit juga bertanggungjawab untuk $ 400 ini.

Tetapi $ 600 dari lawatan pertama dan $ 400 dari lawatan kedua berjumlah $ 1,000 dan berkhidmat untuk memenuhi deductible. Jadi untuk lawatan ketiga, pelan insurans melangkah dan mula membayar kos penjagaan kesihatan.

Dalam contoh kami, bil doktor untuk lawatan ketiga ialah $ 600, didiskaunkan kepada $ 530. Pesakit masih membayar $ 30 copay walaupun selepas potongan itu dipenuhi. Untuk baki $ 500, rancangan membayar 80%, atau $ 400 dan pesakit bertanggungjawab untuk 20%, atau $ 100.

Pertimbangan lain

Menavigasi Maze Insurans Kesihatan boleh mencabar kerana terdapat pembolehubah lain yang terlibat. Sebagai contoh,

- Beberapa rancangan mempunyai deduktibles yang berbeza untuk pembekal dalam rangkaian dan rangkaian.

- Sesetengah rancangan menghitung jumlah copay ke arah yang boleh ditolak; kebanyakan tidak.

- Tidak semua rancangan mempunyai maksimum di luar poket. Untuk rancangan yang dilakukan, anda tidak perlu membayar lebih banyak lagi copay atau coinsurance sebaik sahaja anda mencapai had tersebut dalam jumlah perbelanjaan keluar untuk tahun ini, .

- Beberapa rancangan mempunyai maksimum seumur hidup sehingga syarikat insurans berhenti membayar penjagaan kesihatan jika mereka telah membayar jumlah tersebut sepanjang hayat pesakit.

- Penjagaan pencegahan seperti vaksin untuk kanak -kanak biasanya dilindungi 100%. Copay diketepikan dan deduktibles tidak terpakai dalam kes tersebut.

- Walaupun dengan deductible, selalunya berfaedah untuk mempunyai insurans kerana diskaun yuran yang dirundingkan oleh penanggung insurans dengan pembekal. i.e. Bayaran yang boleh dikenakan oleh penyedia penjagaan kesihatan untuk perkhidmatan tertentu lebih rendah jika pesakit diinsuranskan.