Kepentingan kompaun vs. Minat mudah

- 1673

- 6

- Timothy Ankunding

Faedah adalah bayaran untuk meminjam wang. Apabila orang melabur wang mereka, bank memberi faedah kepada mereka kerana bank telah, pada dasarnya, meminjam wang dari pendeposit. Sebaliknya, apabila orang mengambil pinjaman atau gadai janji, mereka membayar faedah ke bank. Dalam kebanyakan kes, ini adalah faedah kompaun, yang bermaksud faedah dibayar bukan sahaja atas jumlah deposit asal, tetapi juga pada mana -mana terakru minat. Berbeza, minat mudah hanya dibayar atas deposit asal. Kesan ini ialah jumlah faedah yang diperoleh setiap tahun tidak berubah dengan minat yang mudah, tetapi ia meningkat dengan minat kompaun.

Carta Perbandingan

| Faedah kompaun | Minat mudah | |

|---|---|---|

| Pengenalan (dari Wikipedia) | Kepentingan kompaun timbul apabila minat ditambah kepada prinsipal, sehingga, dari saat itu, minat yang telah ditambah juga mendapat faedah. Penambahan minat kepada prinsipal ini dipanggil pengkompaunan. | Kepentingan mudah dikira hanya pada jumlah prinsipal, atau pada bahagian jumlah prinsipal yang masih belum dibayar. |

| Formula untuk pengiraan | A = p * (1 + r)^n, di mana a adalah jumlah jumlah yang kena dibayar jika prinsip p dilaburkan pada kadar faedah kompaun r setiap tempoh, dan n adalah bilangan tempoh tersebut. | A = p * r * n, di mana a adalah jumlah yang kena dibayar apabila prinsip p dilaburkan pada kadar r untuk tempoh masa n. |

Apa minat yang mudah?

Faedah adalah bayaran untuk meminjam wang. Semakin besar jumlah yang dipinjam (prinsipal), semakin besar bayaran. Oleh itu, minat biasanya dikira sebagai peratusan prinsipal. Peratusan ini dipanggil kadar faedah. Sebagai contoh, jika $ 100 dipinjam pada 10% setahun selama 1 tahun, jumlah yang akan dibayar pada akhir tahun akan menjadi $ 110.

Formula faedah mudah

Formula matematik untuk mengira minat mudah adalah

di mana r adalah kadar faedah tempoh (kadar faedah I dibahagikan dengan bilangan tempoh mt), B0 baki awal dan mt Bilangan tempoh masa berlalu.

Apa itu kepentingan kompaun?

Minat mudah jarang digunakan dalam pinjaman dan deposit bersama kerana nilai masa wang. Apabila faedah yang diperoleh dalam tempoh tertentu ditambah kembali kepada prinsipal, ini dipanggil pengkompaunan. Ini bermakna dalam tempoh seterusnya, faedah dikira pada jumlah baru (lebih tinggi) daripada jumlah asal. Sebenarnya, prinsipal terus meningkat kerana faedah terakru, mengakibatkan pendapatan faedah yang lebih tinggi. Dalam jangka masa yang panjang, ini memberi impak besar kepada pendapatan. Fenomena ini dipanggil sihir pengkompaunan dan dijelaskan selanjutnya dalam contoh di bawah.

Formula kepentingan kompaun

Matematik untuk mengira minat kompaun adalah

di mana A Adakah jumlah atau nilai masa depan deposit, P Adakah jumlah deposit awal (atau nilai sekarang), i adalah kadar faedah yang berkesan setiap tempoh, dan n adalah bilangan tempoh.

Perhatikan bahawa kerana ini adalah fungsi eksponen, jumlahnya meningkat secara linear apabila tempoh pelaburan (n) kenaikan.

Contoh kepentingan kompaun sederhana vs

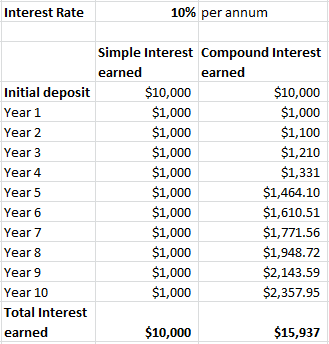

Contoh keajaiban pengkompaunan.

Contoh keajaiban pengkompaunan. Katakan anda mendepositkan $ 10,000 dan menyelamatkannya di bank selama 10 tahun dan mempunyai kadar faedah sebanyak 10%. Jika anda memperoleh 10% faedah mudah setiap tahun, anda akan menamatkan 10 tahun dengan jumlah pendapatan faedah sebanyak $ 10,000 (i = 10,000 x 0.10 x 10).

Walau bagaimanapun, jika faedah itu dikompaun, pendapatan faedah dalam setiap tahun akan lebih tinggi daripada tahun sebelumnya. Dan pada akhir 10 tahun, anda akan memperoleh $ 15,937 dengan minat.

Mengapa faedah dikenakan?

Faedah tidak selalu dikenakan apabila wang dipinjam. Contohnya, apabila meminjam dari rakan, ibu bapa atau saudara -mara lain, pemberi pinjaman boleh memilih untuk tidak menuntut minat. Walau bagaimanapun, terdapat beberapa sebab untuk kepentingan untuk dibebankan, termasuk:

- Risiko lalai: Mungkin peminjam tidak boleh membayar wang. Risiko lalai adalah berbeza untuk setiap peminjam; Peminjam yang lebih baik mempunyai risiko lalai yang lebih rendah. Walau bagaimanapun, selalu ada risiko dan pemberi pinjaman harus diberi pampasan atas risiko ini.

- Kos peluang: Pemberi pinjaman boleh menggunakan modal di tempat lain dan bukannya memberi pinjaman kepada peminjam. Ini dipanggil kos peluang. Dengan memberi pinjaman kepada peminjam tertentu, pemberi pinjaman menutup semua jalan lain untuk menggunakannya untuk mendapatkan keuntungan.

- Inflasi: Nilai wang berkurangan dengan masa kerana inflasi. Sekiranya $ 100 dipinjamkan hari ini dan akan dibayar balik 3 tahun dari sekarang, $ 100 yang sama akan bernilai bersamaan dengan hanya $ 98 hari ini.

Kadar faedah bergantung kepada semua faktor ini tetapi biasanya terdapat undang -undang riba yang melarang kepentingan mengecas melebihi kadar tertentu. Sepanjang sejarah terdapat banyak undang -undang dan larangan agama di riba.