Surat Ikatan Amanah vs. Gadai janji

- 3490

- 826

- Ricardo Koelpin IV

Walaupun ia biasa didengar gadai janji dan Surat Ikatan Amanah digunakan secara bergantian, mereka adalah dua jenis kontrak. Gadai janji adalah kontrak langsung antara dua pihak - peminjam dan pemberi pinjaman. Peminjam memiliki hakmilik harta itu dan menjanjikannya kepada pemberi pinjaman sebagai keselamatan untuk pinjaman. Dengan surat ikatan amanah, peminjam tidak memiliki hak miliknya. Sebaliknya, pihak ketiga, yang dikenali sebagai pemegang amanah, mempunyai hak sementara pada gelaran dan hanya akan menyerahkan gelaran kepada peminjam, yang dikenali sebagai Pemegang amanah, apabila pinjaman dibayar sepenuhnya. Perbezaan antara gadai janji dan perbuatan amanah menjadi sangat penting jika peminjam mungkir pinjaman dan pemberi pinjaman perlu merampas. Di u.S., perbuatan amanah jauh lebih biasa daripada gadai janji.

Carta Perbandingan

| Surat Ikatan Amanah | Gadai janji | |

|---|---|---|

| Pemilikan | Pihak ketiga, yang dikenali sebagai pemegang amanah, memegang hak milik harta itu sehingga peminjam telah melunaskan pinjaman. | Peminjam memiliki hakmilik harta itu, tetapi berjanji kepada pemberi pinjaman sebagai keselamatan untuk pinjaman. |

| Proses perampasan | Membolehkan perampasan tidak mengikut kehakiman. | Pemberi pinjaman mesti pergi ke mahkamah sebelum merampas harta benda. |

| Disukai oleh | Pemberi pinjaman | Peminjam |

Foreclosures

Gadai janji memerlukan penggunaan proses perampasan kehakiman, sementara perbuatan amanah digunakan di negeri-negeri yang membenarkan perampasan yang tidak mengikut kehakiman. Ini masuk akal kerana apabila peminjam mungkir pada gadai janji, pemberi pinjaman perlu terlebih dahulu merampas pemilikan harta benda dari peminjam sebelum merampas harta benda. Perubahan pemilikan ini memerlukan hakim untuk mengeluarkan perintah mahkamah, yang boleh menjadi proses yang perlahan dan rumit untuk pemberi pinjaman.

Dengan surat ikatan amanah, peminjam tidak memiliki gelaran di tempat pertama, jadi kegagalan pinjaman membolehkan pemegang amanah menjual harta itu untuk membayar pemberi pinjaman. Tiada proses kehakiman diperlukan bagi pemegang amanah untuk memulakan perampasan.Atas sebab ini, apabila pemberi pinjaman mempunyai pilihan untuk memilih antara kontrak gadai janji dan surat ikatan amanah, mereka sering akan memilih surat ikatan amanah.

Video berikut menerangkan perbezaan antara surat ikatan amanah dan gadai janji dengan jelas:

Hak penebusan

"Hak penebusan" merujuk kepada peminjam hak undang -undang harus cuba menuntut semula harta benda yang mereka kalah - atau sudah hilang - untuk merampas. Untuk menuntut semula harta mereka, mereka mesti membayar hutang dan selalunya baki utama pinjaman asal.[1]

Walaupun ia mungkin kelihatan seolah-olah peminjam mempunyai beberapa hak dan perlindungan di negeri-negeri yang memihak kepada perbuatan aman.Sesetengah negeri juga akan membenarkan peminjam cuba membuat pinjaman rumah mereka sehingga setahun selepas harta itu dirampas dan dijual di lelongan, tetapi ini berbeza dengan ketara oleh Negeri.Pelindung seperti itu dalam surat ikatan negara amanah boleh sangat membantu mereka yang telah melalui perampasan tetapi sukar bagi sesiapa yang telah membeli rumah yang dirampas di lelongan.

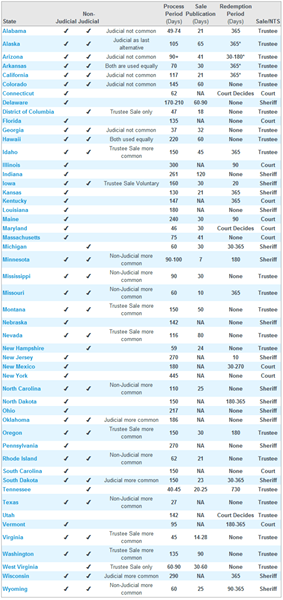

Kelaziman dalam u.S. Negara -negara

Lebih dari 30 negeri dan Daerah Columbia membenarkan perbuatan amanah dalam hartanah. Oleh kerana perbuatan amanah jauh lebih menarik bagi pemberi pinjaman, ini bermakna perbuatan aman.S. negeri. Walau bagaimanapun, terdapat beberapa negeri gadai janji, seperti Florida, New York, dan Vermont.

Melihat perarakan kehakiman dan tidak kehakiman di negeri-negeri akta amanah dan negeri-negeri gadai janji sahaja. Sumber: Realtytrac.

Melihat perarakan kehakiman dan tidak kehakiman di negeri-negeri akta amanah dan negeri-negeri gadai janji sahaja. Sumber: Realtytrac.