Perbezaan antara kos penyerapan dan kos marginal

- 4804

- 180

- Ms. Alejandro Nikolaus

Penilaian inventori adalah komponen utama dalam pengiraan kos barang yang dijual dan boleh digunakan sebagai cagaran untuk pinjaman. Ia boleh ditakrifkan sebagai kos yang berkaitan dengan inventori dalam entiti pada akhir tempoh pelaporan. Penilaian inventori berdasarkan kos yang ditanggung oleh entiti untuk memperoleh inventori.

Kepentingan penilaian inventori adalah;

- Ia memberi kesan kepada tahap keuntungan yang dilaporkan di mana jika entiti merekodkan penilaian yang lebih tinggi dalam inventori berakhir, perbelanjaan yang lebih sedikit dikenakan kepada kos barang yang dijual. Sebaliknya, jika entiti merekodkan penilaian yang lebih rendah dalam inventori yang berakhir, lebih banyak perbelanjaan dikenakan kepada kos barang yang dijual.

- Dalam kes -kes di mana entiti telah melaksanakan jumlah pinjaman dari pemberi pinjaman, mungkin ada perjanjian yang menyekat jumlah yang dibenarkan dari aset semasa ke liabiliti semasa. Penilaian inventori adalah kritikal kerana inventori adalah bahagian terbesar nisbah semasa.

- Cukai Pendapatan- Penilaian Inventori Mempengaruhi Cukai Pendapatan, di mana kaedah pengendalian kos pengendalian yang dipilih dapat mengurangkan atau meningkatkan jumlah cukai pendapatan yang dibayar.

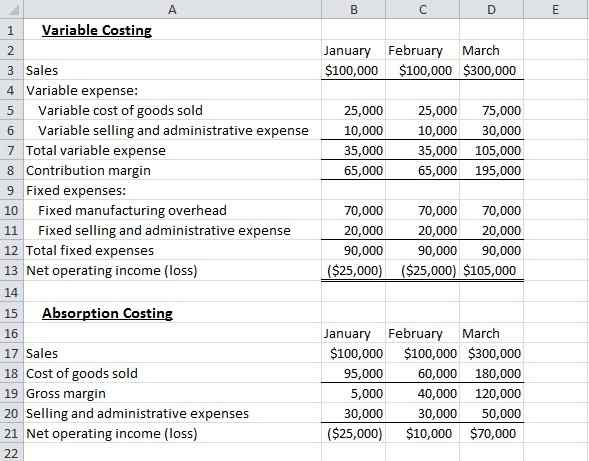

Terdapat dua pendekatan yang biasa digunakan dalam penilaian inventori. Ini adalah kos penyerapan dan kos marginal.

Berapakah kos penyerapan?

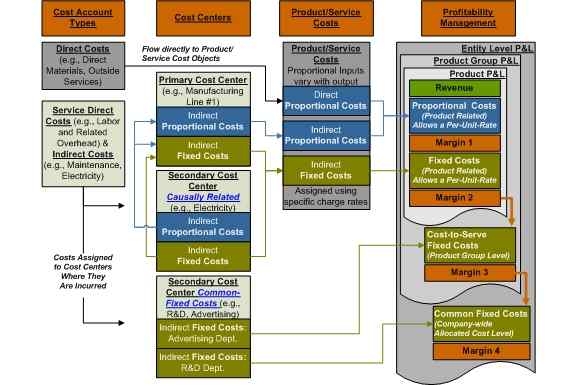

Juga disebut sebagai kos penuh, ia adalah sistem kos di mana semua kos pembuatan, termasuk kos pembolehubah dan tetap, dianggap sebagai kos produk. Kos tempoh, dalam kes ini, termasuk kos pentadbiran, jualan dan umum yang tidak masuk ke dalam kos produk tetapi dibelanjakan pada tempoh yang ditanggung. Kos produk termasuk overhead pembuatan berubah -ubah, buruh langsung, overhead pembuatan tetap, dan bahan langsung adalah kos yang masuk ke dalam produk.

Kelebihan yang berkaitan dengan kos penyerapan termasuk;

- Ia adalah GAAP (prinsip perakaunan yang diterima umum)

- Mengambil kira semua kos pengeluaran

- Ia membantu dalam anggaran kos pekerjaan dan keuntungan pekerjaan dengan menyerap overhed ke dalam kos produk.

Walau bagaimanapun, ia mempunyai beberapa kelemahan

- Ia memberikan analisis yang buruk mengenai kos produk

- Ia boleh menjejaskan tahap keuntungan syarikat secara negatif kerana semua kos tetap tidak dikurangkan daripada pendapatan kecuali produk dijual

- Ia adalah kompleks untuk beroperasi

Berapakah kos yang kecil?

Kos kecil adalah kos satu unit tambahan output. Kos marginal adalah teknik kos di mana kos marginal dikenakan kepada unit kos sementara kos tetap dihapuskan sepenuhnya terhadap sumbangan.

Kos marginal membantu dalam membuat keputusan tertentu dalam perniagaan mengenai perkara-perkara seperti sama ada untuk meneruskan perkhidmatan atau produk, penggantian jentera dan menentukan tahap aktiviti yang sesuai, melalui analisis pemecahan. Ini membantu dalam refleksi bagaimana keuntungan keseluruhan dipengaruhi oleh penurunan atau peningkatan tahap pengeluaran.

Dalam kos marginal;

- Harga ditentukan berdasarkan sumbangan marginal dan kos marginal

- Kos yang terlibat adalah kos yang berubah -ubah dan tetap dan diklasifikasikan berdasarkan kebolehubahan asas

- Keuntungan produk adalah berdasarkan margin sumbangan

- Hanya kos berubah -ubah yang diambil kira semasa menilai barang siap dan bekerja sedang berjalan

Kelebihan kos marginal adalah;

- Kos tetap diklasifikasikan sebagai kos tempoh dan dikenakan sepenuhnya pada tempoh yang disebutkan

- Ia membantu dalam proses membuat keputusan

- Ia menghalang di bawah atau penyerapan overhead

- Sumbangan per unit adalah malar dan tidak berubah dalam jumlah perubahan

- Ia mudah untuk beroperasi

Walau bagaimanapun, ia mempunyai beberapa kelemahan

- Penutupan tidak dinilai mengikut piawaian perakaunan

- Kos pengeluaran tetap tidak tersebar di antara unit pengeluaran

Persamaan antara kos penyerapan dan kos marginal

- Kedua -duanya memainkan peranan besar dalam penilaian inventori

Perbezaan antara kos penyerapan dan kos marginal

-

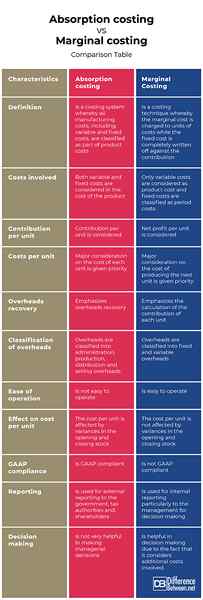

Definisi penyerapan dan kos marginal

Kos penyerapan adalah sistem kos di mana semua kos pembuatan, termasuk kos yang berubah -ubah dan tetap, diklasifikasikan sebagai sebahagian daripada kos produk manakala kos marginal adalah teknik kos di mana kos marginal dikenakan ke unit kos sementara kos tetap dihapuskan Sumbangan.

-

Kos yang terlibat dalam penyerapan dan kos marginal

Dalam kos penyerapan, kedua -dua kos pembolehubah dan tetap dipertimbangkan dalam kos produk. Sebaliknya, dalam kos marginal, hanya kos berubah -ubah dianggap sebagai kos produk dan kos tetap diklasifikasikan sebagai kos tempoh.

-

Sumbangan per unit

Dalam kos penyerapan, sumbangan per unit dipertimbangkan semasa dalam kos marginal, keuntungan bersih per unit dianggap.

-

Kos seunit

Dalam kos penyerapan, pertimbangan utama kos setiap unit diberi keutamaan. Walau bagaimanapun, dalam kos marginal, pertimbangan utama mengenai kos menghasilkan unit seterusnya diberikan keutamaan.

-

Pemulihan overhed

Kos penyerapan menekankan pemulihan overhed sementara kos marginal menekankan pengiraan sumbangan setiap unit.

-

Klasifikasi overhed

Dalam kos penyerapan, overhead diklasifikasikan ke dalam pentadbiran, pengeluaran, pengedaran dan penjualan overhed. Sebaliknya, dalam kos marginal, overhead diklasifikasikan ke dalam overhed tetap dan berubah -ubah.

-

Kemudahan operasi

Walaupun kos penyerapan tidak mudah dikendalikan, kos marginal mudah dikendalikan.

-

Kesan pada kos seunit

Dalam kos penyerapan, kos seunit dipengaruhi oleh variasi dalam pembukaan dan penutupan stok sementara dalam kos marginal kos per unit tidak terjejas oleh variasi dalam pembukaan dan penutupan stok.

-

Pematuhan GAAP

Walaupun kos penyerapan adalah mematuhi GAAP, kos marginal tidak mematuhi GAAP.

-

Pelaporan

Kos penyerapan digunakan untuk pelaporan luaran kepada kerajaan, pihak berkuasa cukai dan pemegang saham manakala kos marginal digunakan untuk pelaporan dalaman terutamanya kepada pengurusan untuk membuat keputusan.

-

Membuat keputusan

Walaupun kos penyerapan tidak begitu membantu dalam membuat keputusan pengurusan, kos marginal membantu dalam membuat keputusan kerana hakikat bahawa ia menganggap kos tambahan yang terlibat.

Penyerapan kos vs. Kos marginal: jadual perbandingan

Ringkasan kos penyerapan vs. Kos marginal

Keuntungan yang dijana berbeza, bergantung pada kaedah kos yang digunakan. Ini kerana kaedah kos penyerapan termasuk kos pengeluaran tetap ke output sementara kaedah kos marginal tidak. Kos penyerapan juga mewujudkan variasi dalam tahap yang dianggarkan dan sebenar kerana overhed tetap tetap sama, tanpa mengira tahap output. Kedua -duanya boleh digunakan, bergantung pada keutamaan entiti dan model perniagaan.