Perbezaan antara perakaunan dan kewangan

- 4179

- 924

- Ms. Armando Hammes

Perakaunan Adakah seni menyimpan rekod peristiwa dan urus niaga perniagaan secara sistematik. Ia membantu dalam menentukan kedudukan kewangan dan keuntungan syarikat pada akhir tahun kewangan. Ia tidak sama seperti kewangan. Secara teknikal, Kewangan adalah sebahagian daripada ekonomi yang berkaitan dengan peruntukan sumber dan pengurusan dana. Semasa perakaunan adalah sub-domain kewangan.

Perakaunan Adakah seni menyimpan rekod peristiwa dan urus niaga perniagaan secara sistematik. Ia membantu dalam menentukan kedudukan kewangan dan keuntungan syarikat pada akhir tahun kewangan. Ia tidak sama seperti kewangan. Secara teknikal, Kewangan adalah sebahagian daripada ekonomi yang berkaitan dengan peruntukan sumber dan pengurusan dana. Semasa perakaunan adalah sub-domain kewangan.

Kedua -duanya berbeza dalam erti kata bahawa perakaunan adalah mengenai merakam aliran wang masuk dan keluar dari perniagaan. Walaupun kewangan berkaitan dengan bagaimana individu atau firma menguruskan aset dan liabilitinya.

Catatan ini membentangkan semua perbezaan antara perakaunan dan kewangan. Bersama -sama dengan itu, anda juga akan dapat mempelajari asas -asas kedua -dua subjek.

Kandungan: Perakaunan vs kewangan

- Carta Perbandingan

- Apa itu perakaunan?

- Bagaimana perakaunan menjana maklumat kewangan?

- Proses

- Objektif

- Fungsi

- Apa itu Kewangan?

- Jenis

- Pertubuhan Fungsi Kewangan

- Perbezaan utama

- Hubungan

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Perakaunan | Kewangan |

|---|---|---|

| Makna | Perakaunan adalah penyimpanan rekod urus niaga perniagaan secara teratur. | Kewangan adalah kajian pengurusan dana dengan cara yang terbaik. |

| Sebahagian daripada | Kewangan | Ekonomi |

| Memberi tumpuan kepada | Masa lalu | Masa depan |

| Prihatin dengan | Memastikan bahawa semua urus niaga kewangan direkodkan dalam sistem kewangan dengan ketepatan. | Memahami data kewangan perusahaan yang mengingati pertumbuhan dan strategi. |

| Proses pemikiran | Berasaskan peraturan | Analisis berdasarkan |

| Penyata kewangan | Ia disediakan. | Ia dianalisis. |

| Memandu | Cukai didorong | Rancangan didorong |

| Kerjaya | Profesional perakaunan boleh menjadi akauntan, juruaudit, perunding cukai, dll. | Profesional Kewangan boleh menjadi bank pelaburan, penganalisis kewangan, perunding kewangan, dll. |

Apa itu perakaunan?

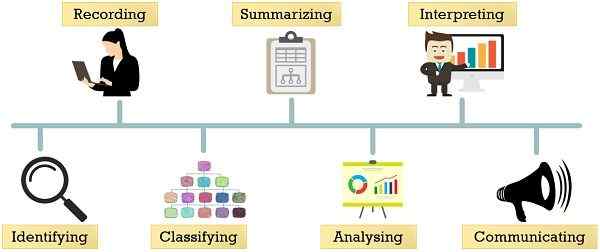

Perakaunan merujuk kepada proses dengan beberapa langkah yang berkaitan dengan menjaga aktiviti perniagaan yang bersifat kewangan. Selepas itu, menyampaikan yang sama kepada penggunanya. Dalam hal ini, kami menyimpan a Rekod tarikh yang bijak transaksi kewangan. Selepas itu. Kami mengklasifikasikan, meringkaskan, menganalisis dan menafsirkannya. Dan kemudian, hasil urus niaga kewangan ini disampaikan kepada pengguna.

Sebagai bahasa bertindak sebagai alat komunikasi. Perakaunan menjadi bahasa perniagaan yang menyampaikan maklumat kewangan kepada penggunanya. Oleh itu, objektif asas perakaunan adalah untuk menentukan keuntungan atau kerugian, untuk tempoh tertentu. Ini membolehkan pengguna mengetahui keadaan kewangan firma pada tarikh yang ditentukan.

Bagaimana perakaunan menjana maklumat kewangan?

- Mengenal pasti: Menentukan urus niaga yang akan dirakam. Ini termasuk pemerhatian dan pemilihan peristiwa -peristiwa yang bersifat kewangan.

- Rakaman: Memasuki urus niaga kewangan secara sistematik, ketika dan ketika ia berlaku. Dan untuk berbuat demikian, kami menggunakan buku jurnal atau anak syarikat.

- Mengklasifikasikan: Selepas rakaman data, urus niaga yang serupa atau jenis dikumpulkan bersama. Untuk tujuan ini, firma itu membuka pelbagai akaun dalam lejar yang merupakan buku sekunder. Selepas itu, penyiaran urus niaga dalam akaun tersebut berlaku.

- Meringkaskan: Ia melibatkan penyediaan dan penyampaian data diklasifikasikan. Klasifikasi berlaku dengan cara yang berguna kepada pengguna. Dalam langkah ini, firma menyediakan penyata kewangan.

- Menganalisis: Analisis adalah klasifikasi sistematik data yang disediakan dalam penyata kewangan. Kecuali angka yang dinyatakan dalam penyata kewangan dibentangkan dengan cara yang mudah, mereka tidak akan bermaksud apa -apa.

- Menafsirkan: Ia melibatkan menjelaskan makna dan kepentingan hubungan yang dibuat melalui analisis data. Oleh itu, analisis dan tafsiran penyata kewangan membantu pengguna membuat penghakiman yang rasional.

- Berkomunikasi: Penyediaan, persembahan dan komunikasi maklumat perakaunan adalah dalam bentuk laporan perakaunan. Laporan ini dikemukakan kepada pengurusan dan pengguna. Pengguna penyata kewangan termasuk semua pihak berkepentingan:

- Pemiutang

- Penghutang

- Pemberi pinjaman

- Pembekal

- Pelabur

- Pemegang Saham

- Pekerja

Juga baca: Perbezaan antara pembukuan dan perakaunan

Proses perakaunan

Ini adalah proses tujuh langkah:

- Pengenalpastian transaksi

- Penyediaan dokumen

- Rakaman dalam jurnal

- Posting lejar

- Menyediakan keseimbangan percubaan

- Lulus penyertaan penyesuaian

- Penyediaan akaun akhir, i.e. Penyata pendapatan, kunci kira -kira dan penyata aliran tunai

Objektif perakaunan

Perakaunan bertujuan untuk:

- Secara sistematik merakam semua urus niaga kewangan

- Tentukan hasil transaksi yang direkodkan

- Tentukan kedudukan kewangan perniagaan

- Berikan maklumat kepada pengguna untuk membuat penilaian yang baik

- Tahu status kesolvenan syarikat

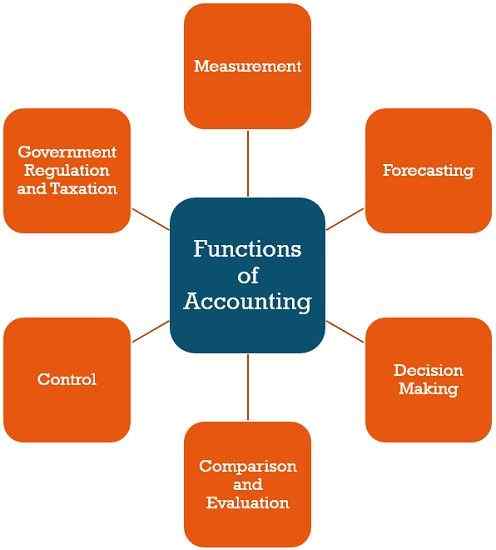

Fungsi perakaunan

- Pengukuran: Ia mengukur prestasi perusahaan pada masa lalu. Juga, ia mendedahkan kedudukan kewangannya dalam senario semasa.

- Ramalan: Dengan bantuan maklumat masa lalu, seseorang dapat meramalkan prestasi dan trend masa depan.

- Membuat keputusan: Untuk membuat keputusan yang baik dan rasional, perakaunan memberikan data berguna kepada semua pengguna.

- Perbandingan & Penilaian: Menggunakan maklumat perakaunan, seseorang dapat membandingkan prestasi masa lalu dan sekarang. Juga, ia membantu dalam penilaian hasil kewangan.

- Kawalan: Ia memainkan peranan penting dalam mengenal pasti kelemahan dalam sistem operasi. Di samping itu, ia memberi maklum balas mengenai keberkesanan langkah -langkah yang dilaksanakan untuk mengekang kelemahan tersebut.

- Peraturan dan Percukaian Kerajaan: Seperti yang kita semua tahu bahawa untuk beberapa entiti penyelenggaraan buku akaun adalah wajib. Ini kerana ia membantu kerajaan dalam menjalankan kawalan. Selain itu, ia membantu dalam pengumpulan cukai dan pengauditan juga.

Juga baca: Perbezaan antara perakaunan dan perakaunan

Apa itu Kewangan?

Dalam bahasa orang awam, kewangan adalah mengenai pengurusan wang, dengan cara yang tersedia pada masa yang diperlukan. Dari sudut pandangan perusahaan, kewangan menunjukkan semua sumber ekonomi, yang digunakan oleh syarikat dan menggerakkannya untuk mengembangkannya dari masa ke masa.

Juga, ia adalah proses mengatur dana untuk apa -apa jenis perbelanjaan dan membelanjakan wang. Ia melibatkan peruntukan dana sedemikian rupa sehingga dapat meraih pulangan tertinggi dari masa ke masa. Ia bukan hanya mengenai menguruskan dana tetapi juga mengalikannya dengan yang terbaik untuk kepentingan. Untuk tujuan ini, semua risiko dan ketidakpastian diambil kira.

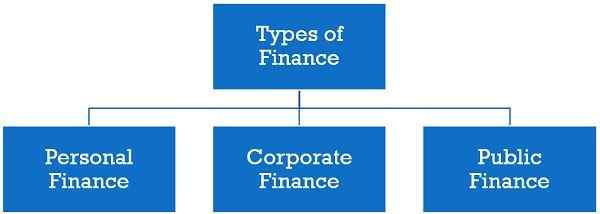

Catatan: Kelangsungan hidup dan pertumbuhan perniagaan sangat bergantung pada seberapa efisien ia memperoleh dan menggunakan dana.Jenis kewangan

- Kewangan Peribadi: Ia adalah aktiviti menguruskan kewangan individu. Juga, ia melibatkan membantu individu dalam mencapai matlamat kewangan yang diingini.

- Kewangan korporat: Ia berkaitan dengan membiayai perbelanjaan perusahaan dan membangunkan struktur modal bagi syarikat. Ia termasuk sumber dan penggunaan dana dengan cara yang meningkatkan nilai firma dalam jangka panjang.

- Kewangan awam: Cawangan ini berkaitan dengan pendapatan, perbelanjaan, hutang dan kesannya terhadap keseluruhan ekonomi. Begitulah cara kerajaan pusat, negeri dan tempatan negara menguruskan pendapatan dan perbelanjaannya untuk menyediakan perkhidmatan utiliti awam.

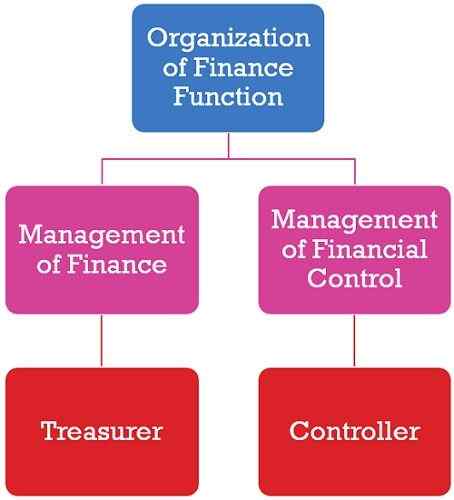

Pertubuhan Fungsi Kewangan

Ia merujuk kepada pembahagian fungsi kewangan dan mewujudkan organisasi yang cekap. Pertubuhan fungsi kewangan berbeza dari satu firma ke firma yang lain. Ini disebabkan oleh perbezaan saiz dan sifat organisasi, dan jenis operasi pembiayaan.

CFO syarikat, i.e. Ketua Pegawai Kewangan bukan hanya bertanggungjawab untuk pengurusan kewangan sehari -hari. Sebaliknya, dia juga bertanggungjawab untuk merangka dasar dan membuat keputusan. Dalam organisasi yang besar, CFO membahagikan fungsi kewangan menjadi dua fungsi berasingan. Ini adalah pengurusan kewangan dan pengurusan kawalan kewangan.

Bendahari

Tanggungjawab bendahari adalah menjaga perolehan dan penggunaan dana. Di samping itu, dia melaksanakan fungsi berikut:

- Pengurusan tunai: Ia melibatkan pengurusan penerimaan tunai dan pengeluaran ke/dari perniagaan. Ia juga melibatkan mendapatkan kewangan dari sumber yang berbeza dan pembayaran kewajiban perniagaan yang tepat pada masanya.

- Pengurusan kredit: Ia melibatkan penentuan kredibiliti pelanggan dan membuat pengaturan untuk pengumpulan jualan kredit yang tepat pada masanya.

- Pengurusan aset: Ini semua mengenai susunan perolehan, pelupusan, dan insurans aset.

- Pengurusan Sekuriti: Ia berkaitan dengan pelaburan lebihan dana perniagaan ke dalam pelbagai sekuriti.

- Hubungan Perbankan: Penyelenggaraan hubungan perbankan seperti mengendalikan akaun semasa syarikat.

Pengawal

Pengawal harus menguruskan dana dan menjaga perakaunan yang sama. Selain itu, dia melaksanakan fungsi yang diberikan:

- Perancangan & Belanjawan: Ia melibatkan perancangan kewangan, belanjawan, ramalan jualan, kawalan inventori dan sebagainya.

- Perakaunan kewangan: Itu adalah sistem perakaunan yang melibatkan rakaman dan pelaporan urus niaga kewangan.

- Perakaunan kos: Menyediakan sistem perakaunan kos untuk menentukan kos pengeluaran.

- Pemprosesan data: Ini semua mengenai pengumpulan data dan analisis data.

- Pengauditan dalaman: Fungsi ini berkaitan dengan audit dalaman dan kawalan dalaman firma

- Laporan Tahunan: Penyediaan laporan tahunan dan semua laporan lain yang diperlukan oleh pengurusan atasan firma untuk membuat keputusan yang baik.

Juga baca: Perbezaan antara kewangan awam dan kewangan swasta

Perbezaan utama antara perakaunan dan kewangan

Seperti yang kita telah membincangkan maksud kedua -duanya. Sekarang kita akan melalui perbezaan antara perakaunan dan kewangan secara terperinci:

- Perakaunan adalah seni urus niaga rakaman secara sistematik. Ini membantu mengekalkan jejak penyata kewangan yang betul berdasarkan standard perakaunan (AS). Tetapi, kewangan adalah mengenai kajian, penciptaan dan pengurusan wang, kredit dan pelaburan. Ia melibatkan aktiviti seperti pinjaman, pinjaman, pelaburan, penjimatan, belanjawan dan ramalan.

- Perakaunan adalah subset kewangan. Sedangkan kewangan adalah sebahagian daripada ekonomi.

- Kewangan adalah aktiviti berorientasikan masa depan yang menggunakan data masa lalu yang disediakan oleh perakaunan untuk membuat keputusan dan rancangan rasional untuk masa depan.

- Maklumat perakaunan berguna untuk pengguna penyata kewangan untuk memahami kedudukan kewangan perniagaan. Bertentangan, kewangan berguna dalam meramalkan prestasi entiti pada masa akan datang.

- Perakaunan dilakukan untuk memastikan semua urus niaga kewangan direkodkan dalam buku akaun dengan ketepatan. Sebaliknya, kewangan adalah mengenai pemahaman data kewangan firma sambil mengingati pertumbuhan dana dari masa ke masa.

- Perakaunan dilakukan berdasarkan peraturan. Iaitu, ada prinsip, konsep dan konvensyen yang mesti diikuti. Sebaliknya, kewangan adalah analisis. Ini bermakna sebelum membuat keputusan kewangan, analisis pelbagai aspek perniagaan diperlukan. Ini membantu menuai faedah maksimum.

- Dalam perakaunan, kami menyediakan penyata kewangan. Tetapi apabila kita menganalisis penyata kewangan, itu adalah kewangan.

- Secara praktiknya, perakaunan didorong cukai. Tetapi pembiayaan adalah pelan yang didorong.

Hubungan

Oleh kerana perakaunan adalah sebahagian daripada kewangan, jelas bahawa kewangan adalah konsep yang lebih luas. Kewangan menggunakan data perakaunan, seperti penyata pendapatan, penyata aliran tunai dan lembaran imbangan untuk membuat keputusan kewangan yang kukuh. Maksudnya, ia membantu dalam memperuntukkan dana perniagaan dengan cara yang akan menuai yang terbaik daripada mereka.

Kesimpulan

Oleh itu, dalam kewangan, kami menggabungkan data perakaunan dan perisikan perniagaan. Perakaunan berkaitan dengan urus niaga rakaman dan pelaporan. Walau bagaimanapun, kewangan adalah mengenai mengambil keputusan yang berkaitan dengan membeli/menjual aset, melabur, membuat anggaran dan sebagainya.