Perbezaan antara akaun belum terima dan akaun yang perlu dibayar

- 4996

- 1291

- Johnnie Purdy

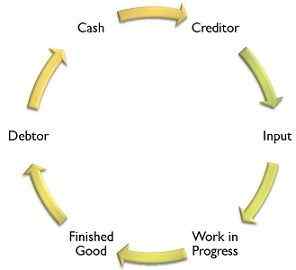

Dua elemen utama modal kerja syarikat adalah aset semasa dan liabiliti semasa. Aset yang mudah diubah menjadi wang tunai dianggap sebagai aset semasa sementara liabiliti semasa adalah hutang yang jatuh tempo untuk pembayaran dalam tempoh yang singkat. Hutang akaun adalah akaun aset semasa, yang mewakili wang yang akan diterima oleh syarikat, terhadap barang yang dihantar atau perkhidmatan yang diberikan kepada pelanggan.

Dua elemen utama modal kerja syarikat adalah aset semasa dan liabiliti semasa. Aset yang mudah diubah menjadi wang tunai dianggap sebagai aset semasa sementara liabiliti semasa adalah hutang yang jatuh tempo untuk pembayaran dalam tempoh yang singkat. Hutang akaun adalah akaun aset semasa, yang mewakili wang yang akan diterima oleh syarikat, terhadap barang yang dihantar atau perkhidmatan yang diberikan kepada pelanggan.

Sebaliknya, Akaun yang perlu dibayar adalah akaun liabiliti semasa, yang menunjukkan wang yang terhutang oleh syarikat kepada pembekal, dan appeas sebagai liabiliti dalam lembaran imbangan syarikat. Ramai pelajar perakaunan terkeliru di tengah -tengah kedua -dua syarat ini, tetapi terdapat perbezaan yang baik antara akaun belum terima dan akaun yang perlu dibayar.

Kandungan: Akaun belum terima vs akaun yang perlu dibayar

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Akaun belum terima | Akaun yang perlu dibayar |

|---|---|---|

| Makna | Wang yang dijangka diterima oleh syarikat pada masa akan datang untuk barang yang dijual dan perkhidmatan yang diberikan kepada pelanggan dengan kredit. | Wang yang dijangka oleh syarikat pada masa akan datang untuk barang yang dibeli dan perkhidmatan yang diterima daripada pembekal dengan kredit. |

| Status | Aset | Liabiliti |

| Konsep | Jumlah yang dimiliki oleh entiti ke arah penghutang. | Jumlah yang terhutang oleh syarikat ke arah pemiutang. |

| Mewakili | Wang yang akan dikumpulkan | Hutang yang akan dilepaskan |

| Hasil daripada | Jualan kredit | Pembelian kredit |

| Keputusan dalam | Aliran masuk tunai | Aliran keluar tunai |

| Komponen | Penghutang dan penghutang Bil. | Bil yang perlu dibayar dan pemiutang. |

Definisi akaun belum terima

Akaun belum terima merujuk kepada jumlah yang akan diterima oleh entiti pada tarikh yang ditentukan masa depan untuk menjual barang kepada pelanggan dengan kredit. Ia mencerminkan wang yang terhutang oleh pelanggan ke arah syarikat. Nampaknya di sisi aset kunci kira -kira, di bawah aset semasa kepala. Penghutang dan penghutang bil membentuk penghutang akaun.

Setiap syarikat menjual barang secara kredit kepada entiti lain, untuk mempunyai hubungan pelanggan yang lebih baik, memegang kedudukan yang berfaedah di pasaran dan meningkatkan perolehan juga. Walaupun semua penghutang tidak terbukti baik, lalai dalam pembayaran juga dibuat oleh beberapa penghutang yang membawa kepada hutang lapuk. Oleh sebab itu, peruntukan selalu dibuat oleh syarikat untuk mengatasi hutang lapuk. Peruntukan ini dikenali sebagai peruntukan untuk hutang ragu. Beberapa mata dipertimbangkan sebelum membenarkan barang kredit kepada mana -mana pelanggan. Mereka adalah:

- Dasar kredit: Ini termasuk keputusan mengenai tempoh kredit, kadar diskaun, pembayaran awal, dll.

- Analisis kredit: Ini termasuk keputusan mengenai sama ada pelanggan tertentu dibenarkan tempoh kredit lanjutan atau tidak. Teknik yang digunakan dalam hal ini adalah penilaian penilaian kredit, sejarah kredit yang lalu, dll.

- Dasar pengumpulan: Pengumpulan penghutang yang tepat pada masanya membolehkan risiko kerugian yang dikurangkan.

- Kawalan pada penghutang: Ini termasuk susulan penghutang dan pengumpulan hutang yang lebih cepat.

Definisi akaun yang perlu dibayar

Kewajipan jangka pendek, perlu dilepaskan pada masa akan datang, yang timbul daripada pembelian barang atau perkhidmatan yang diterima atau perbelanjaan yang dibuat dikenali sebagai akaun yang perlu dibayar. Ia termasuk perdagangan yang perlu dibayar i.e. bil yang perlu dibayar dan pemiutang, dan perbelanjaan yang perlu dibayar seperti perbelanjaan iklan, perbelanjaan elektrik atau perbelanjaan bekalan, dll. Ia mewakili wang yang terhutang oleh syarikat ke arah pembekal dan pemiutang. Akaun yang perlu dibayar muncul di sisi liabiliti kunci kira -kira, di bawah liabiliti semasa kepala.

Adalah semulajadi bahawa entiti pada barang membeli kredit. Mereka adalah salah satu sumber utama kewangan bagi syarikat yang timbul sangat kerap, dalam perjalanan perniagaan biasa. Adalah menjadi tugas syarikat untuk membayar pemiutang pada waktunya kerana pembayaran hutang yang perlahan akan menghalang kitaran bekalan keseluruhan, yang seterusnya merosakkan kitaran modal kerja syarikat. Ini juga akan memberi kesan buruk terhadap reputasi syarikat.

Ini harus diingat bahawa syarikat harus menggunakan tempoh kredit dengan berkesan, dibenarkan oleh pemiutang. Selain itu, mereka mesti menggunakan bil pertukaran untuk membayar hutang sebagai ganti cek.

Perbezaan utama antara akaun belum terima dan akaun yang perlu dibayar

Perbezaan yang signifikan antara akaun belum terima dan akaun yang dibayar dijelaskan di bawah:

- Penghutang Akaun menunjukkan wang tunai yang dijangka diterima pada masa akan datang, untuk jualan yang dibuat atas dasar kredit. Akaun yang perlu dibayar adalah wang tunai yang akan dibayar dalam tempoh yang singkat, kepada pemiutang untuk penjualan barang dan perkhidmatan.

- Akaun belum terima ditunjukkan di bawah aset semasa kepala manakala akaun yang perlu dibayar muncul di bawah liabiliti semasa kepala dalam kunci kira -kira.

- Akaun belum terima mewakili jumlah yang dimiliki oleh syarikat manakala akaun yang perlu dibayar mewakili amaun yang terhutang oleh entiti.

- Akaun belum terima mencerminkan jumlah yang akan dikumpulkan pada tarikh yang ditentukan masa depan, tetapi akaun yang perlu dibayar mendedahkan hutang yang akan dibayar pada masa akan datang.

- Akaun belum terima meningkatkan wang tunai, tetapi ia bertentangan dengan akaun yang perlu dibayar.

- Akaun belum terima adalah hasil jualan kredit. Berbeza dengan, akaun yang perlu dibayar, yang merupakan hasil pembelian kredit.

- Kedua -dua komponen utama akaun belum terima adalah bil yang boleh diterima dan penghutang. Sebaliknya, bil yang perlu dibayar dan pemiutang adalah elemen penting akaun yang perlu dibayar.

Kesimpulan

Seperti yang kita semua tahu bahawa setiap duit syiling mempunyai dua aspek dan yang sama adalah kes dengan akaun belum terima dan akaun yang perlu dibayar. Sekiranya terdapat akaun belum terima untuk syarikat tertentu, ini pasti akan dibayar untuk beberapa syarikat lain. Kedua -duanya penting bagi sebuah syarikat kerana kelangsungan hidupnya dan berjalan lancar. Kawalan penuh ke atas akaun belum terima dan akaun yang perlu dibayar harus berada di sana, untuk pengurusan modal kerja yang cekap.