Perbezaan antara akruan dan penangguhan

- 4128

- 409

- Joe Schmidt Sr.

Keuntungan perniagaan ditentukan oleh pendapatan dan perbelanjaan. Dalam mana -mana prosedur perakaunan, perbelanjaan dan pendapatan harus diperuntukkan kepada tempoh perakaunan. Ini dilakukan melalui prosedur akruan dan penangguhan. Apabila diselaraskan, rekod perakaunan untuk akruan dan penangguhan melihat bahawa rekod disediakan secara akruan, berbanding dengan asas tunai, oleh itu memastikan prosedur perakaunan dan rekod mematuhi konsep perakaunan yang sepadan dan gambar syarikat yang benar ditunjukkan ditunjukkan.

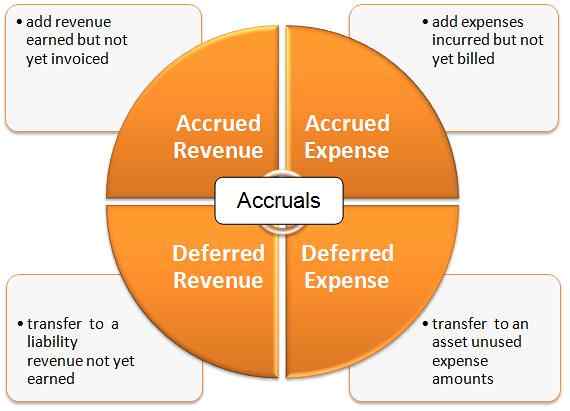

Apa itu akruan?

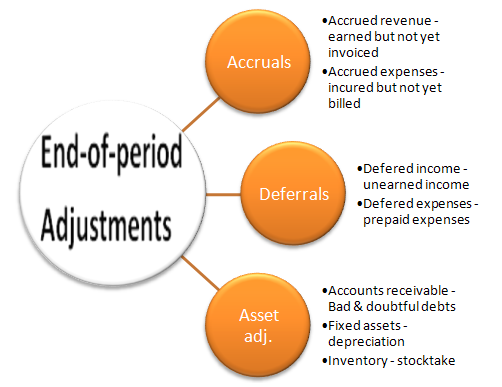

Ini memperoleh pendapatan dan perbelanjaan yang memberi kesan kepada rekod kewangan. Mereka diklasifikasikan ke dalam;

-

Pendapatan terakru

Ini merujuk kepada pendapatan yang direkodkan dalam rekod kewangan sebaik sahaja urus niaga dijalankan, tanpa mengira sama ada wang tunai telah diterima. Contohnya, dalam kes di mana perkhidmatan ditawarkan kepada pelanggan, tetapi pendapatan sebenar belum diterima, hasilnya dipindahkan ke akaun yang terakru pendapatan. Setelah pembayaran diterima, pendapatan yang telah diakru sebelum ini ditolak berdasarkan pendapatan yang diterima.

-

Perbelanjaan terakru

Ini adalah perbelanjaan yang ditanggung oleh perniagaan tetapi belum dibayar. Dalam keadaan di mana syarikat berhutang pembekal tetapi belum membayar, perbelanjaan itu direkodkan dalam akaun perbelanjaan terakru dan oleh itu disebut sebagai liabiliti. Apabila pembayaran dibuat, pendapatan terakru berkurangan.

Apa itu penangguhan?

Ini adalah pembayaran perbelanjaan yang ditanggung dalam tempoh pelaporan tertentu tetapi dilaporkan dalam tempoh pelaporan yang lain. Ini termasuk hasil yang berbeza dan perbelanjaan tertunda.

-

Pendapatan tertunda

Ini digunakan untuk menyebarkan pendapatan dari masa ke masa. Sebagai contoh, perkhidmatan yang harus disediakan selama enam bulan boleh dibayar sepenuhnya pada bulan pertama. Dalam kes ini, pembayaran sekaligus disebarkan sepanjang tempoh fiskal dengan merakamnya sebagai akaun pendapatan tertunda.

-

Perbelanjaan tertunda

Ini adalah perbelanjaan yang tersebar sepanjang tempoh di mana mereka memohon. Sebagai contoh, sewa 6 bulan dibayar terdahulu dilaporkan dalam akaun perbelanjaan tertunda dan tersebar selama enam bulan.

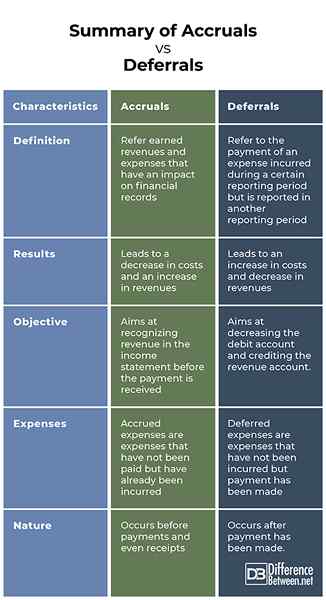

Persamaan antara akruan dan penangguhan

- Kedua -duanya berkaitan dengan pendapatan dan perbelanjaan dalam tempoh pelaporan fiskal

Perbezaan antara akruan dan penangguhan

-

Definisi

Akruan merujuk pendapatan dan perbelanjaan yang diperolehi yang memberi kesan kepada rekod kewangan. Sebaliknya, penangguhan merujuk kepada pembayaran perbelanjaan yang ditanggung dalam tempoh pelaporan tertentu tetapi dilaporkan dalam tempoh pelaporan yang lain.

-

Hasilnya

Akruan membawa kepada penurunan kos dan kenaikan pendapatan. Sebaliknya, penangguhan membawa kepada peningkatan kos dan penurunan pendapatan.

-

Objektif

Sistem akruan bertujuan untuk mengiktiraf pendapatan dalam penyata pendapatan sebelum pembayaran diterima. Sebaliknya, sistem penangguhan bertujuan untuk mengurangkan akaun debit dan mengkreditkan akaun pendapatan.

-

Perbelanjaan

Walaupun perbelanjaan terakru adalah perbelanjaan yang belum dibayar tetapi telah ditanggung, perbelanjaan tertunda adalah perbelanjaan yang belum ditanggung tetapi pembayaran telah dibuat.

-

Alam

Akruan berlaku sebelum pembayaran dan juga resit. Sebaliknya, penangguhan berlaku setelah pembayaran dibuat.

Ringkasan akruan vs. Penangguhan

Ringkasan akruan vs. Penangguhan

Walaupun akruan merujuk kepada pendapatan dan perbelanjaan yang diperolehi yang memberi kesan kepada rekod kewangan dan bertujuan untuk mengiktiraf pendapatan dalam penyata pendapatan sebelum pembayaran diterima, penangguhan merujuk kepada pembayaran perbelanjaan yang ditanggung dalam tempoh pelaporan tertentu tetapi dilaporkan di lain -lain Tempoh pelaporan bertujuan untuk mengurangkan akaun debit dan mengkreditkan akaun pendapatan.