Perbezaan antara nisbah ujian asid dan nisbah semasa

- 3583

- 524

- David Collier

Menjalankan mana -mana perniagaan tidak berjalan di taman. Walaupun kebanyakan perusahaan mengutamakan aset sebagai ukuran kejayaan, kecairan adalah sama pentingnya. Apakah kecairan, anda mungkin bertanya? Ini adalah seberapa cepat syarikat dapat menukar aset menjadi wang tunai. Walau bagaimanapun, perusahaan yang menguntungkan mungkin, tidak lincah tidak pernah menjadi petanda yang baik. Contohnya, jika keadaan berlaku dan perniagaan memerlukan bantuan, kecairan adalah salah satu perkara pertama yang perlu diketahui oleh pemiutang, bersama faktor lain seperti keuntungan.

Nasib baik, mengetahui tahap kecairan perniagaan bukan sains roket. Antara kaedah yang digunakan untuk mengukur kecairan termasuk nisbah ujian asid dan kaedah nisbah semasa. Mari kita bincangkan bagaimana kedua -dua nisbah ini diperoleh dan perbezaan antara kedua -dua.

Apakah nisbah ujian asid?

Juga disebut nisbah cepat, nisbah ujian asid tidak termasuk inventori dalam pengiraan kecairan. Ini kerana inventori kurang cair berbanding dengan aset semasa yang lain, terutamanya untuk perniagaan di sektor runcit dan pembuatan. Dalam kebanyakan keadaan, perusahaan tersebut mempunyai inventori penting yang merupakan aset semasa yang paling berharga. Nisbah ini hanya melibatkan aset yang sangat cair dan boleh ditukar kepada wang tunai dalam 90 hari atau kurang.

Ia mengambil kira wang tunai dan kesamaan tunai, sekuriti yang boleh diterima dan boleh dipasarkan. Liabiliti semasa yang digunakan untuk mengira nisbah ujian asid termasuk akaun yang perlu dibayar, hutang jangka pendek dan hutang lain serta liabiliti terakru.

Untuk mengira nisbah ujian asid, tolak inventori dari aset semasa dan bahagikan dengan liabiliti semasa. Catuan ujian asid memberikan kedudukan kecairan yang lebih baik berbanding dengan nisbah semasa. Manakala

Syarikat yang mempunyai nisbah ujian asid kurang dari satu dianggap berada dalam kedudukan kewangan yang lebih baik berbanding dengan yang mempunyai nisbah kurang dari satu.

Apakah nisbah semasa?

Juga disebut sebagai nisbah modal kerja, nisbah semasa adalah ukuran keupayaan firma untuk membayar liabiliti jangka pendek menggunakan aset semasa. Pada kunci kira -kira syarikat, nisbah mewakili nilai aset yang boleh ditukar kepada wang tunai dalam satu tahun.

Beberapa aset semasa yang digunakan termasuk penghutang akaun, wang tunai dan kesamaan tunai, perbelanjaan prabayar, sekuriti dan inventori yang boleh dipasarkan. Liabiliti semasa yang digunakan termasuk akaun yang perlu dibayar, hutang jangka pendek dan liabiliti terakru.

Untuk mengira nisbah semasa, aset semasa dibahagikan dengan liabiliti semasa. Sama dengan nisbah ujian asid, syarikat yang mempunyai nisbah semasa kurang daripada satu mempunyai aset semasa yang lebih sedikit berbanding dengan liabiliti. Ini bermakna syarikat itu akan dianggap sebagai risiko kewangan oleh pemiutang kerana peluang membayar kewajipan jangka pendeknya lebih sukar. Syarikat yang mempunyai nisbah semasa lebih daripada satu dianggap lebih cair dan berpeluang untuk mendapatkan kredit jika perlu.

Persamaan antara nisbah ujian asid dan nisbah semasa

- Kedua -duanya digunakan untuk menentukan kecairan

Perbezaan antara nisbah ujian asid dan nisbah semasa

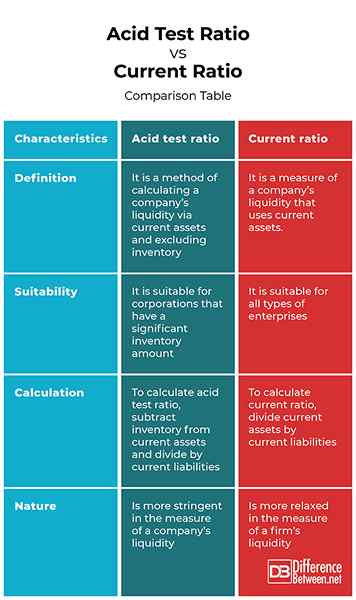

Definisi

Nisbah ujian asid adalah kaedah mengira kecairan syarikat melalui aset semasa dan tidak termasuk inventori. Sebaliknya, nisbah semasa adalah ukuran kecairan syarikat yang menggunakan aset semasa.

Kesesuaian

Walaupun nisbah ujian asid sesuai untuk syarikat yang mempunyai jumlah inventori yang signifikan, nisbah semasa sesuai untuk semua jenis perusahaan.

Pengiraan

Untuk mengira nisbah ujian asid, tolak inventori dari aset semasa dan bahagikan dengan liabiliti semasa. Sebaliknya, untuk mengira nisbah semasa, bahagikan aset semasa dengan liabiliti semasa.

Alam

Nisbah ujian asid lebih ketat dalam ukuran kecairan syarikat. Sebaliknya, nisbah semasa lebih santai dalam ukuran kecairan firma.

Nisbah ujian asid vs. Nisbah Semasa: Jadual Perbandingan

Ringkasan nisbah ujian asid vs. Nisbah semasa

Nisbah ujian asid adalah kaedah mengira kecairan syarikat melalui aset semasa dan tidak termasuk inventori. Ia dikira dengan menolak inventori dari aset semasa dan membahagikannya dengan liabiliti semasa. Sebaliknya, nisbah semasa adalah ukuran kecairan syarikat yang menggunakan aset semasa. Ia dikira dengan membahagikan aset semasa dengan liabiliti semasa.

Soalan Lazim

Mengapa nisbah ujian asid sentiasa lebih rendah daripada nisbah semasa?

Ini kerana nisbah ujian asid 1: 1 selalu lebih baik manakala nisbah arus yang ideal 2: 1 adalah lebih baik.

Bagaimana kita mentafsirkan nisbah nisbah semasa dan ujian asid?

Apa -apa lebih daripada 1 sama ada dalam nisbah nisbah semasa atau nisbah ujian asid menunjukkan bahawa syarikat itu cukup cair untuk membayar hutangnya.

Apakah contoh biasa perbezaan antara nisbah ujian asid dan nisbah semasa?

Bagi syarikat yang mempunyai aset semasa bernilai $ 100,000 dan liabiliti semasa sebanyak $ 50,000, nisbah semasa ialah 2 atau 2: 1. Ini diperoleh dengan membahagikan jumlah aset semasa dengan jumlah liabiliti semasa. Bagi syarikat yang mempunyai aset cepat bernilai $ 40,000 dan jumlah liabiliti semasa sebanyak $ 50,000, nisbah ujian asid adalah 0.8 atau 0.8: 1.

Nisbah semasa yang lebih baik atau nisbah cepat?

Nisbah cepat lebih baik kerana lebih ketat dalam menentukan kecairan syarikat.