Perbezaan antara kunci kira -kira dan akaun keuntungan & kerugian

- 4562

- 240

- Mrs. Ted Marks

A penyata imbangan, atau dikenali sebagai pernyataan kedudukan. Ini adalah kenyataan yang menunjukkan kedudukan kewangan syarikat pada tarikh tertentu. Ia menyenaraikan semua pemilikan, i.e. aset dan hutang, i.e. liabiliti syarikat. A akaun untung dan rugi, Sebaliknya, adalah akaun yang menunjukkan pendapatan yang diperoleh dan perbelanjaan yang dikekalkan oleh syarikat, semasa perniagaan, dalam tahun kewangan.

A penyata imbangan, atau dikenali sebagai pernyataan kedudukan. Ini adalah kenyataan yang menunjukkan kedudukan kewangan syarikat pada tarikh tertentu. Ia menyenaraikan semua pemilikan, i.e. aset dan hutang, i.e. liabiliti syarikat. A akaun untung dan rugi, Sebaliknya, adalah akaun yang menunjukkan pendapatan yang diperoleh dan perbelanjaan yang dikekalkan oleh syarikat, semasa perniagaan, dalam tahun kewangan.

Kedua -dua ini bersama penyata aliran tunai merupakan penyata kewangan. Sangat membantu semua pihak berkepentingan dalam menentukan kedudukan kewangan, keuntungan, dan prestasi perusahaan.

Dalam jawatan ini, kami telah menghuraikan perbezaan antara kunci kira -kira dan akaun keuntungan dan kerugian.

Kandungan: Lembaran Imbangan vs Akaun Keuntungan dan Kerugian

- Carta Perbandingan

- Apa itu Lembaran Imbangan?

- Apakah akaun keuntungan dan kerugian?

- Perbezaan utama

- Format

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Penyata imbangan | Akaun untung dan rugi |

|---|---|---|

| Makna | Lembaran imbangan adalah kenyataan yang mendedahkan kedudukan kewangan aset, liabiliti dan modalnya pada tarikh tertentu. | Akaun keuntungan dan kerugian adalah akaun yang menunjukkan pendapatan dan perbelanjaan firma dari operasi perniagaan selama tahun kewangan. |

| Apa itu? | Penyata | Akaun |

| Mewakili | Kedudukan kewangan perniagaan pada tarikh tertentu. | Keuntungan yang diperoleh atau kerugian yang dialami oleh perniagaan untuk tempoh perakaunan. |

| Penyediaan | Disediakan pada akhir tahun kewangan. | Disediakan untuk tahun kewangan. |

| Maklumat yang didedahkan | Aset, liabiliti, dan modal pemegang saham. | Pendapatan, perbelanjaan, keuntungan dan kerugian. |

| Urutan | Ia disediakan selepas penyediaan akaun keuntungan dan kerugian. | Ia disediakan sebelum penyediaan kunci kira -kira. |

Apa itu Lembaran Imbangan?

Lembaran imbangan adalah seperti a cermin yang memberi pengguna pandangan yang jelas mengenai kedudukan sebenar firma. Kedudukannya akan dapat dilihat melalui status aset, liabiliti dan modal firma pada tarikh tertentu. Oleh sebab ini, kunci kira -kira dipanggil penyataan kedudukan.

Semasa kita mengikuti a Sistem kemasukan dua pembukuan, di mana setiap debit mempunyai kredit yang sepadan. Oleh itu, mengikut persamaan perakaunan juga jumlah bahagian aset mesti mengutamakan jumlah liabiliti.

Di sisi liabiliti, anda akan mendapati ekuiti pemiutang dan ekuiti pemilik i.e. modal. Singkatnya, tuntutan pemiutang dan pemilik mestilah sama dengan aset firma.

Terdapat dua sisi kunci kira -kira:

- Ekuiti dan liabiliti

- Aset

Juga baca: Perbezaan antara kunci kira -kira dan penyata kewangan

Ciri -ciri kunci kira -kira

- Ia adalah Penyata Aset dan Liabiliti. Ia mengandungi baki akhir iaitu baki penutup semua aset dan liabiliti perusahaan.

- Kami menyediakan kunci kira -kira pada a tarikh tertentu yang merupakan akhir tempoh perakaunan.

- Memberi pengetahuan mengenai kedudukan kewangan yang benar perniagaan.

Sifat Lembaran Imbangan

Lembaran imbangan menyoroti kedudukan kewangan firma dari segi kecairan dan kesolvenan Pada akhir tahun kewangan. Status kewangan firma diturunkan dengan cara jumlah sumber yang dibangkitkan dari sumber yang berbeza dalam bentuk ekuiti dan liabiliti dan digunakan dalam bentuk aset. Ini adalah penyata berkala. Syarikat itu menyediakan selepas penyediaan penyata pendapatan.

Jumlah aset firma melebihi liabiliti adalah modal firma. Kedudukan kewangan yang dicerminkan adalah dari segi Kos Sejarah. Oleh itu, ia tidak mendedahkan nilai aset sebenar yang boleh direalisasikan.

Fungsi kunci kira -kira

- Ia mendedahkan Jumlah nilai sumber dan kewajipan kebimbangan pada akhir tahun kewangan.

- Membantu dalam penentuan modal kerja dan modal bekerja oleh firma.

- Dengan bantuan data yang tersedia dari kunci kira -kira, kekuatan kewangan syarikat dapat ditentukan.

- Memberikan maklumat yang relevan kepada pihak berkepentingan yang membantu membuat keputusan rasional pada masa akan datang.

Apakah akaun keuntungan dan kerugian

Akaun keuntungan dan kerugian perusahaan mendedahkan keuntungan atau kerugian firma bersih. Akaun ini disediakan untuk satu kitaran operasi dari perusahaan. Kerana ia adalah akaun nominal, urus niaga dicatatkan mengikut peraturan emas mengenai akaun yang bersangkutan.

Di sini anda perlu ambil perhatian bahawa kami menyediakan akaun keuntungan dan kerugian untuk satu kitaran operasi tunggal i.e. Tempoh 12 bulan. Walau bagaimanapun, firma juga boleh menyediakan akaun keuntungan dan kerugian suku tahunan. Dalam hal ini, semua perbelanjaan dan kerugian muncul di sisi debit sedangkan semua pendapatan dan keuntungan muncul di sisi kredit.

Anda mungkin berfikir Mengapa kita menurunkan akaun keuntungan/kerugian kasar akaun dagangan ke dalam debit/kredit akaun keuntungan dan kerugian?

Oleh itu, kami melakukan ini untuk mematuhi keputusan perakaunan nominal berkenaan dengan mendebit semua perbelanjaan dan kerugian dan mengkreditkan semua pendapatan dan keuntungan.

Perbelanjaan yang diambil kira untuk mencapai keuntungan bersih diklasifikasikan kepada empat bahagian utama:

- Perbelanjaan pentadbiran

- Perbelanjaan jualan & pengedaran

- Perbelanjaan kewangan

- Perbelanjaan undang -undang

Kami menyediakan akaun keuntungan dan kerugian perusahaan pada akhir tahun kewangan. Ia bersedia untuk mengenal pasti hasil akhir operasi perniagaan.

Ciri -ciri akaun keuntungan dan kerugian

- Akaun nominal

- Disediakan pada akhir tahun kewangan

- Pada masa penyediaan akaun keuntungan dan kerugian, firma harus mengikuti konsep akruan.

- Semua pendapatan kecuali pendapatan dari penjualan barang dipertimbangkan.

- Hasil akhir akaun keuntungan dan kerugian dipanggil keuntungan atau kerugian bersih. Jumlah ini dibawa ke akaun modal dalam hal perniagaan proprietori. Walau bagaimanapun, dalam hal perniagaan perkongsian, ia dimasukkan ke dalam akaun peruntukan keuntungan dan kerugian.

Juga baca: Perbezaan antara akaun perdagangan dan keuntungan dan kerugian

Perbezaan utama antara akaun keuntungan dan kerugian dan kunci kira -kira

Titik yang diberikan di sini akan menjelaskan perbezaan antara akaun keuntungan dan kerugian dan kunci kira -kira:

- Lembaran imbangan adalah pernyataan yang menunjukkan kedudukan kewangan entiti pada tarikh tertentu. Seperti yang anda lihat bahawa di bahagian atas kunci kira -kira ada, "seperti pada ..." ditulis yang menyatakan tarikh tertentu di mana ia disediakan. Sebaliknya, akaun keuntungan dan kerugian hanyalah sebahagian daripada penyata pendapatan. Ia juga disebut sebagai penyata pendapatan dan perbelanjaan. Ia mewakili kedudukan keuntungan perusahaan untuk tempoh tertentu.

- Kerana kunci kira -kira adalah pernyataan dan bukan akaun, ia boleh dibuat secara menegak atau mendatar. Sebaliknya, akaun keuntungan dan kerugian adalah akaun. Anda mesti tertanya -tanya:

Mengapa kunci kira -kira adalah pernyataan dan bukan akaun?

Oleh itu, akaun dibuat berdasarkan entri jurnal, tetapi kunci kira -kira adalah berdasarkan baki penutupan akaun dan bukan penyertaan jurnal.

Selain itu, akaun lejar menunjukkan penerangan ringkas mengenai urus niaga diklasifikasikan. Sedangkan lembaran imbangan tidak menunjukkan penerangan ringkas. Juga, kedua -dua belah kunci kira -kira sentiasa sama, tetapi kedua -dua belah akaun lejar jarang berlaku. Dan itulah sebabnya mengimbangi akaun itu dilakukan.

- Lembaran imbangan mendedahkan kedudukan kewangan entiti. Manakala keuntungan dan kerugian, akaun mendedahkan keuntungan dan prestasi entiti, i.e. keuntungan yang diperoleh atau kerugian yang dialami oleh perniagaan untuk tempoh perakaunan.

- Akaun yang dipindahkan ke akaun keuntungan dan kerugian ditutup dan kehilangan identiti mereka. Sebaliknya, akaun -akaun yang dipindahkan ke lembaran imbangan tidak terhenti dan tidak ada baki mereka dibawa ke tahun perakaunan seterusnya dan dianggap sebagai baki pembukaan.

- Lembaran imbangan memberikan gambaran keseluruhan aset, ekuiti, dan liabiliti syarikat, tetapi akaun keuntungan dan kerugian adalah penggambaran pendapatan dan perbelanjaan entiti.

- Ketika datang ke urutan, kami menyediakan akaun dagangan terlebih dahulu, maka kami menyediakan akaun keuntungan dan kerugian. Selepas itu, kami mula menyediakan kunci kira -kira.

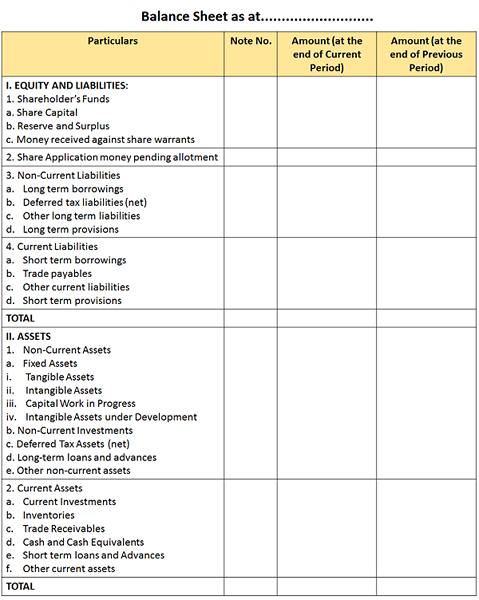

Format Lembaran Imbangan

Ekuiti dan liabiliti

Dana pemegang saham: Ia sub-klasifikasi menjadi tiga bahagian i.e. Modal saham, rizab dan lebihan dan wang yang diterima terhadap waran saham.

- Modal saham: Jumlah saham - ekuiti ditambah keutamaan yang dikeluarkan kepada orang awam.

- Rizab dan Lebihan: Ia terdiri daripada rizab seperti:

- Rizab Modal

- Rizab Penebusan Modal

- Rizab Premium Sekuriti

- Rizab Penebusan Debentur

- Rizab penilaian semula

- Saham Pilihan Akaun tertunggak

Lebihan adalah baki jumlah dalam penyata akaun keuntungan dan kerugian yang menunjukkan peruntukan dan peruntukan. Ini boleh meliputi dividen, saham bonus dan pemindahan ke atau dari rizab.

- Wang yang diterima terhadap waran saham: Pertama, kita akan memahami apa itu Berkongsi waran. Waran saham adalah instrumen yang mewakili pemegang saham mempunyai pemilikan saham tersebut. Dan wang yang diterima atas penjualan waran saham syarikat itu adalah wang yang diterima terhadap waran saham.

Kongsi Wang Permohonan Menunggu Peruntukan: Kongsi wang permohonan yang tidak lebih daripada jumlah modal yang dikeluarkan dan setakat yang tidak dapat dikembalikan dipaparkan di sini.

Liabiliti bukan semasa:

- Pinjaman jangka panjang: Pinjaman yang tarikh pembayaran baliknya jatuh selepas dua belas bulan adalah pinjaman jangka panjang.

- Liabiliti cukai tertunda: Hutang cukai yang dimiliki oleh perniagaan. Dan ia perlu membayar pada masa akan datang adalah liabiliti cukai tertunda.

Liabiliti semasa:

- Pinjaman jangka pendek: Pinjaman yang dibayar balik atas permintaan atau tarikh pembayaran baliknya jatuh dalam tempoh dua belas bulan adalah pinjaman jangka pendek.

- Pembiaran perdagangan: Ia termasuk pemiutang dan bil yang perlu dibayar.

- Peruntukan: Peruntukan yang memerlukan penyelesaian dalam masa satu tahun dari tarikh di mana kunci kira -kira disediakan

Aset

Aset bukan semasa:

- Aset tetap: Aset yang kekal dalam perniagaan untuk jangka panjang adalah aset tetap. Ia merangkumi:

- Aset nyata: Aset yang dapat dilihat dan disentuh adalah aset nyata seperti bangunan, perabot, loji dan jentera dll.

- Aset tidak ketara: Aset yang tidak dapat dilihat atau disentuh tetapi mereka hanya boleh berpengalaman adalah aset tidak ketara seperti muhibah, paten, hak cipta, dll

- Kerja modal yang sedang berjalan: Apabila perkembangan aset ketara tidak lengkap pada masa penyediaan lembaran imbangan. Oleh itu, semua kos yang ditanggung pada aset tertentu sehingga tarikh kunci kira -kira dipindahkan ke akaun ini.

- Aset tidak ketara yang sedang dibangunkan: Apabila perkembangan aset tidak ketara tidak lengkap pada masa penyediaan lembaran imbangan. Oleh itu, semua kos yang ditanggung pada aset tertentu sehingga tarikh kunci kira -kira dipindahkan ke akaun ini.

- Pelaburan bukan semasa: Pelaburan dijangka mengambil masa lebih dari dua belas bulan untuk menyedari adalah pelaburan bukan semasa.

- Aset bukan semasa yang lain: Penghutang perdagangan yang tarikh kematangan jatuh melebihi dua belas bulan adalah aset bukan semasa yang lain.

- Aset cukai tertunda: Kredit cukai perniagaan untuk cukai masa depan adalah aset cukai tertunda.

Aset semasa

- Pelaburan semasa: Ini adalah pelaburan yang dijangka dapat direalisasikan dalam tempoh dua belas bulan adalah pelaburan semasa.

- Inventori: Stok yang akan dijual oleh perniagaan.

- Penghutang perdagangan: Ia termasuk penghutang dan penghutang bil yang akan direalisasikan dalam masa dua belas bulan.

- Tunai dan setara tunai: Dana yang tersedia dengan perniagaan merujuk kepada wang tunai dan kesamaan tunai. Di sini, setara tunai meliputi instrumen yang boleh ditukar menjadi wang tunai dalam masa 3 bulan.

Juga baca: Perbezaan antara aset dan liabiliti

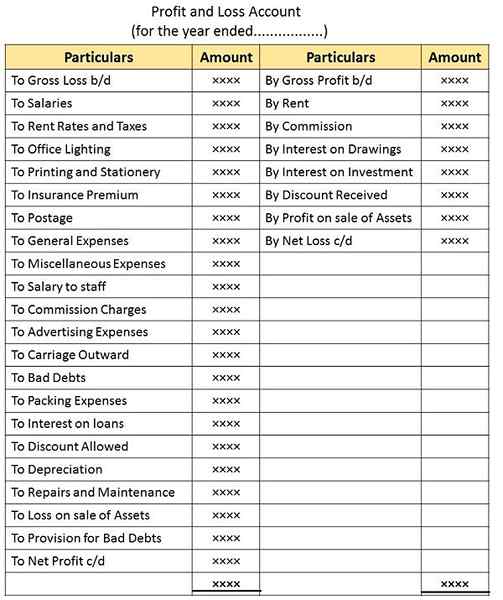

Format Akaun Keuntungan dan Kerugian

Dari format di atas, anda perlu ambil perhatian bahawa proses mengimbangi akaun keuntungan dan kerugian boleh menghasilkan:

- Keuntungan bersih: Ini adalah hasil daripada lebihan pendapatan dan keuntungan yang terdapat di sisi kredit atas perbelanjaan dan kerugian yang terdapat di sisi debit akaun.

- Kerugian bersih: Apabila perbelanjaan dan kerugian yang terdapat di bahagian debit melebihi pendapatan dan keuntungan yang terdapat pada kredit. Hasilnya akan menjadi kerugian bersih.

Kesimpulan

Semua dalam semua, kunci kira -kira adalah penyata aset dan liabiliti. Sebaliknya, akaun keuntungan dan kerugian adalah akaun yang menunjukkan pendapatan dan perbelanjaan untuk tempoh tersebut. Oleh itu, akaun keuntungan dan kerugian membentangkan hasil bersih aktiviti perniagaan semasa tempoh perakaunan.

- « Perbezaan antara akaun dagangan dan akaun keuntungan & kerugian

- Perbezaan antara akaun penilaian semula dan realisasi »