Perbezaan antara akaun dagangan dan akaun keuntungan & kerugian

- 3150

- 724

- Ms. Armando Hammes

Akaun Perdagangan adalah akaun yang disediakan oleh entiti untuk mengetahui keuntungan yang diperoleh atau kerugian yang dialami oleh aktiviti perdagangan. Sebaliknya, akaun keuntungan & kerugian adalah akaun yang dibuat untuk menentukan keuntungan atau kerugian bersih untuk tempoh tersebut. Artikel ini Petikan Berkenaan dengan Perbezaan Antara Akaun Perdagangan dan Keuntungan & Kerugian.

Akaun Perdagangan adalah akaun yang disediakan oleh entiti untuk mengetahui keuntungan yang diperoleh atau kerugian yang dialami oleh aktiviti perdagangan. Sebaliknya, akaun keuntungan & kerugian adalah akaun yang dibuat untuk menentukan keuntungan atau kerugian bersih untuk tempoh tersebut. Artikel ini Petikan Berkenaan dengan Perbezaan Antara Akaun Perdagangan dan Keuntungan & Kerugian.

Terdapat dua jenis entiti, i.e. entiti pembuatan dan entiti bukan pembuatan. Entiti tidak menghasilkan entiti adalah entiti yang terlibat dalam perdagangan barang, tanpa menukar bentuk mereka, yang bermaksud bahawa mereka menjual produk dalam bentuk asalnya. Pada akhir tempoh perakaunan, adalah penting untuk mengenal pasti keuntungan yang diperoleh atau kerugian yang dialami oleh firma. Untuk tujuan ini, penyata kewangan disediakan.

Penyata Kewangan adalah produk akhir dari proses perakaunan yang melibatkan penyediaan ringkasan akaun, yang dibentangkan dengan cara yang mereka menggambarkan kedudukan kewangan dan prestasi usaha dengan jelas.

Penyata Kewangan dibahagikan kepada dua bahagian, penyata pendapatan dan penyata kedudukan, di mana bekas itu diklasifikasikan lagi ke dalam akaun dagangan, dan akaun keuntungan & kerugian dan yang terakhir termasuk Lembaran Imbangan.

Kandungan: Akaun Perdagangan vs Akaun Keuntungan & Kerugian

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Spesimen

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Akaun dagangan | Akaun Keuntungan & Kerugian |

|---|---|---|

| Makna | Akaun Perdagangan adalah akaun yang menunjukkan hasil aktiviti perdagangan, seperti pembelian dan penjualan produk. | Akaun Keuntungan & Kerugian adalah akaun, yang mewakili keuntungan atau kerugian sebenar yang dialami oleh perniagaan semasa tempoh perakaunan. |

| Penyediaan | Ia bersedia untuk menentukan keuntungan kasar untuk tempoh tersebut. | Ia bersedia untuk menentukan keuntungan bersih untuk tempoh tersebut. |

| Pemindahan baki | Baki Akaun Dagangan dipindahkan ke Akaun Keuntungan & Kerugian. | Akaun Baki & Kerugian dipindahkan ke Akaun Modal. |

| Akaun untuk | Pendapatan langsung dan perbelanjaan langsung | Pendapatan dan perbelanjaan yang beroperasi dan tidak beroperasi. |

Definisi akaun perdagangan

Dalam penyata pendapatan, akaun dagangan mewakili bahagian pertama, yang bersedia mengetahui hasil kasar, i.e. keuntungan (kerugian) untuk tempoh tersebut. Akaun menunjukkan hasil aktiviti perdagangan, i.e. Keuntungan yang diperoleh atau kerugian mengalami pembelian atau penjualan barang.

Akaun terdiri daripada dua pihak; sisi debit menunjukkan perbelanjaan langsung dan pihak kredit adalah untuk pendapatan langsung. Perbelanjaan langsung yang ditanggung oleh organisasi, untuk membawa barang ke dalam keadaan, sesuai untuk dijual. Perbelanjaan tersebut termasuk bahan bakar, kuasa, barang, insurans, pengangkutan ke dalam, penggunaan kedai, dll. Sebaliknya, pendapatan langsung merujuk kepada pendapatan dari aktiviti yang diperoleh dari penjualan barang.

Definisi Akaun Keuntungan & Kerugian

Akaun Keuntungan dan Kerugian adalah sebahagian daripada penyata kewangan, yang mengambil kira hasil operasi dan tidak beroperasi dan perbelanjaan yang ditanggung, semasa tempoh perakaunan. Ia menentukan, keuntungan bersih yang diperoleh atau kerugian yang dikekalkan oleh perniagaan.

Akaun Keuntungan & Kerugian disediakan selepas penyediaan akaun perdagangan, dengan bantuan baki percubaan. Baki akaun perdagangan dipindahkan ke akaun ini, yang bertindak sebagai titik awal, selepas itu semua perbelanjaan dan kerugian didebitkan, dan semua pendapatan dan keuntungan dikreditkan ke akaun ini.

Apabila bahagian debit akaun melebihi bahagian kredit, ia adalah kerugian bersih, dan apabila bahagian kredit lebih daripada debit, hasilnya adalah keuntungan bersih. Baki (keuntungan bersih atau kerugian bersih) dipindahkan ke akaun modal, pada kunci kira -kira.

Perbezaan utama antara akaun perdagangan dan keuntungan & kerugian

Mata yang dibentangkan di bawah menjelaskan perbezaan antara akaun perdagangan dan keuntungan & kerugian secara terperinci:

- Akaun perdagangan adalah sebahagian daripada penyata kewangan, yang disediakan oleh entiti untuk menunjukkan hasil aktiviti perdagangan, i.e. membeli dan penjualan barang. Sebaliknya, akaun keuntungan & kerugian adalah akaun yang menunjukkan keuntungan sebenar yang diperoleh atau kerugian yang dikekalkan oleh perniagaan semasa tempoh perakaunan.

- Akaun dagangan menentukan keuntungan atau kerugian kasar untuk tempoh perakaunan. Sebaliknya, akaun keuntungan & kerugian menentukan keuntungan atau kerugian bersih untuk tempoh tertentu.

- Baki akaun dagangan dipindahkan ke akaun dagangan, sedangkan baki akaun keuntungan & kerugian dibawa ke akaun modal, dalam lembaran imbangan.

- Akaun Dagangan adalah ringkasan semua pendapatan langsung dan perbelanjaan langsung. Sebaliknya, akaun keuntungan & kerugian mengambil kira semua pendapatan dan perbelanjaan yang beroperasi dan tidak beroperasi.

Spesimen

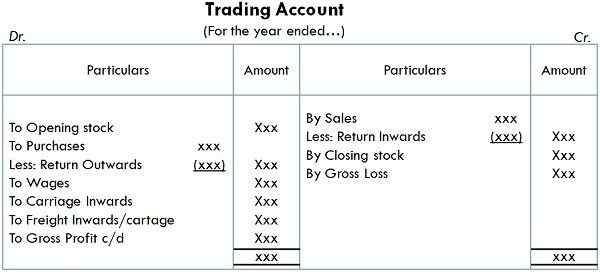

Akaun dagangan

Spesimen akaun perdagangan

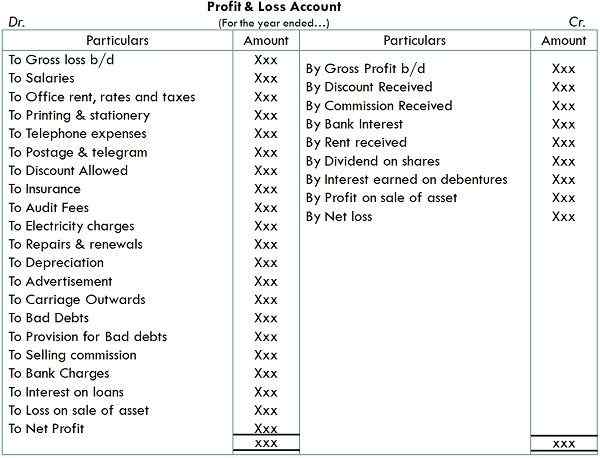

Akaun Keuntungan & Kerugian

Spesimen Akaun Keuntungan & Kerugian

Kesimpulan

Tujuan utama penyediaan penyata kewangan adalah untuk mengenal pasti keuntungan yang diperolehi atau kerugian yang dikekalkan oleh entiti, semasa tempoh perakaunan tertentu. Kedua -duanya adalah akaun nominal dan mencerminkan prestasi entiti.

Kedua -dua akaun ini hanyalah ringkasan pendapatan dan perbelanjaan perniagaan, yang menganggap jumlah bersih, i.e. keuntungan dan kerugian dari perniagaan. Sekiranya pendapatan melebihi perbelanjaan, maka itu adalah keuntungan, sedangkan jika perbelanjaan lebih besar daripada pendapatan, maka itu adalah kerugian.

- « Perbezaan antara perdagangan dan perdagangan

- Perbezaan antara kunci kira -kira dan akaun keuntungan & kerugian »