Perbezaan antara bank dan kesatuan kredit

- 2217

- 592

- Timothy Ankunding

Bank vs Kesatuan Kredit

Bank serta Kesatuan Kredit adalah institusi kewangan yang menyediakan pelbagai perkhidmatan kepada pendeposit mereka seperti pinjaman rumah, menyimpan akaun, dll.

Falsafah utama di sebalik kesatuan kredit dan bank berbeza. Bank beroperasi untuk tujuan menjana keuntungan manakala Kesatuan Kredit adalah institusi berasaskan komuniti yang dijalankan sebagai bukan keuntungan. Konsep bank sangat tua manakala sejarah kesatuan kredit bermula pada abad ke -19. Pada mulanya, kesatuan kredit ditubuhkan sebagai koperasi pekerja untuk membantu mereka menyelesaikan masalah kewangan mereka.

Dalam kesatuan kredit, jika anda ingin menjadi pendeposit, maka anda perlu mempunyai keahlian terlebih dahulu. Dalam memohon keahlian, anda perlu mempunyai akaun mudah dengan deposit minimum. Setiap ahli menjadi pemilik bahagian dalam kesatuan kredit dan berhak menerima saham berdasarkan sumbangannya. Oleh itu, orang yang mempunyai banyak dana mendapat jumlah saham yang lebih tinggi dan boleh menerima bahagian yang lebih besar dari keuntungan.

Lembaga Pengarah Kesatuan Kredit terdiri daripada sukarelawan atau ahli yang dipilih yang mengambil bahagian dalam keputusan dan pemilihan kewangan utama; sedangkan bank dimiliki oleh syarikat swasta. Lembaga Pengarah Bank dilantik oleh syarikat atau pemegang saham. Pendeposit menerima sejumlah faedah ke atas jenis akaun tertentu.

Kesatuan kredit menggalakkan orang ramai untuk menyelamatkan, mempromosikan penjimatan, dan juga menggalakkan mereka menggunakan wang dengan bijak. Bank, sebaliknya, kurang berminat dengan semua isu yang disebutkan di atas.

Kesatuan kredit lebih diperibadikan dan mesra dalam perkhidmatan, dan kekuatan mereka terletak pada menghubungkan dengan masyarakat. Bank diseragamkan ke tahap yang tinggi, dan tumpuan mereka adalah pada perkhidmatan profesional dengan konsistensi tidak pada dasarnya menyesuaikan perkhidmatan mengikut pelanggan mereka.

Kesatuan kredit biasanya membiayai projek kecil yang berkaitan dengan pembangunan masyarakat dan cuba menyimpan wang dalam masyarakat. Bank, sebaliknya, cenderung untuk membiayai projek yang besar dan hebat. Kadar faedah yang dikenakan oleh bank sedikit lebih tinggi daripada apa yang dikenakan oleh kesatuan kredit.

Kawasan kerja kesatuan kredit tidak sebesar bank. Bank biasanya berasaskan tempatan dan mempunyai pelbagai cawangan di seluruh kawasan yang besar.

Perbezaan antara bank dan kesatuan kredit

Institusi kewangan seperti bank, pasaran modal, kesatuan kredit, dan dana pelaburan mempunyai peranan penting dalam mengubah ekonomi yang dirancang menjadi ekonomi pasaran. Bank telah memainkan peranan utama dalam ekonomi dunia dan mereka masih. Fungsi utama bank adalah untuk mengekalkan peranan perantara antara pendeposit dan peminjam, dan memberikan pinjaman kepada individu. Apabila anda mencari pinjaman atau garis kredit, bank adalah penyelamat utama anda. Tetapi mereka bukan satu -satunya yang memudahkan pinjaman. Pilihan yang sering diabaikan adalah kesatuan kredit, yang menawarkan jenis produk dan perkhidmatan kewangan yang sama yang dilakukan oleh bank. Tetapi apakah kesatuan kredit dan bagaimana ia berbeza daripada bank?

Bank

Sistem perbankan telah wujud selama beribu -ribu tahun, mungkin jauh dari itu. Amalan perbankan moden adalah apa yang menjadikan ekonomi dunia stabil dan mengekalkan kepelbagaian. Bank adalah komponen utama sistem kewangan dan memainkan peranan utama sebagai instrumen dasar monetari kerajaan. Oleh itu, bank adalah sejenis institusi kewangan yang dilesenkan untuk menerima deposit dan membuat pinjaman. Ringkasnya, bank meminjam dan meminjamkan wang setiap hari dari orang seperti anda. Bank terbuka kepada mana -mana individu yang berminat dengan produk atau akaun. Terdapat pelbagai jenis bank termasuk bank runcit korporat atau bank komersial, dan bank pelaburan. Peranan utama bank adalah untuk melindungi aset dan membekalkan kredit kepada individu dan perniagaan yang mencari pinjaman.

Kesatuan Kredit

Kesatuan Kredit juga merupakan jenis institusi kewangan, tetapi bukannya biasa. Tidak juga syarikat pinjaman, berusaha untuk membuat keuntungan. Seperti bank, kesatuan kredit menyediakan pelbagai perkhidmatan kewangan, termasuk mengambil deposit dan menyediakan pinjaman. Walau bagaimanapun, kesatuan kredit adalah koperasi kewangan yang bukan untuk keuntungan yang dimiliki dan dikawal oleh ahli mereka, orang yang sama yang mendepositkan wang ke dalam koperasi. Mereka seperti institusi kewangan ko-op yang dikendalikan oleh ahli mereka dan bukannya pemegang saham. Ini pemilikan yang membezakan kedua -dua institusi kewangan. Dunia Kesatuan Kredit telah mengalami transformasi yang besar sejak kelahiran koperasi ini di England dan Eropah, mungkin pada pertengahan tahun 1800-an. Sebagai bukan keuntungan, kesatuan kredit biasanya dikecualikan daripada cukai persekutuan.

Perbezaan antara bank dan kesatuan kredit

-

Pemilikan

- Kedua -dua bank dan kesatuan kredit adalah jenis institusi kewangan yang membekalkan kredit kepada individu dan perniagaan yang mencari pinjaman, menawarkan produk dan perkhidmatan kewangan yang sama. Perbezaan utama antara kedua -duanya adalah pemilikan. Kesatuan Kredit adalah koperasi kewangan yang bukan keuntungan yang dimiliki dan dikawal oleh ahli mereka. Pelanggan boleh dirujuk sebagai ahli dan bukan sekadar pelanggan. Bank, bagaimanapun, adalah sektor pembuatan keuntungan yang dimiliki oleh pelabur dan pemegang saham, yang tidak semestinya pemegang akaun atau ahli.

-

Cukai

- Kesatuan kredit, kerana sifat mereka sebagai institusi kewangan bukan keuntungan, biasanya dikecualikan daripada cukai persekutuan. Mereka tidak membayar cukai yang sama yang dilakukan oleh bank. Di samping itu, beberapa kesatuan kredit sering menerima subsidi dari organisasi yang mereka berafiliasi. Bank, sebaliknya, adalah entiti komersial yang bekerja untuk memperoleh keuntungan dan memberikan pulangan kepada pelabur atau pemegang saham mereka. Keuntungan ini dikenakan cukai oleh kerajaan persekutuan dan kebanyakan kerajaan negeri. Bank sama ada milik persendirian atau didagangkan secara terbuka.

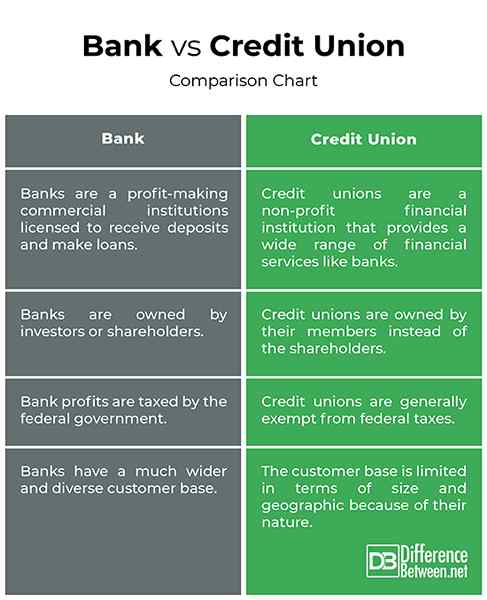

Bank vs. Kesatuan Kredit: Carta Perbandingan

Perbezaan antara carta perbandingan bank dan kredit kesatuan

Ringkasan

Apabila anda melihat mereka dari jauh, bank dan kesatuan kredit mungkin kelihatan sama kerana fungsi utama mereka - iaitu menerima deposit dan menawarkan pinjaman kepada individu dan perniagaan. Melihat dengan teliti, anda akan tahu bahawa kesatuan kredit adalah institusi kewangan bukan keuntungan yang dimiliki oleh ahli mereka dan bukannya pemegang saham. Kesatuan Kredit Menawarkan pada dasarnya produk dan perkhidmatan kewangan yang sama yang anda dapat dari bank, seperti anda boleh membuka akaun penjimatan atau pemeriksaan standard atau melabur dalam akaun pasaran wang, atau dapatkan pinjaman gadai janji. Perbezaan utama antara keduanya adalah pemilikan. Di sinilah kedua -dua bahagian.

Yang lebih baik, kesatuan kredit atau bank?

Bank adalah sektor membuat keuntungan yang berada dalam perniagaan untuk membuat keuntungan, tetapi juga benar bahawa mereka adalah institusi kewangan yang membekalkan kredit kepada individu dan perniagaan. Bank terbuka kepada semua orang yang ingin membuka akaun atau mencari pinjaman sedangkan kesatuan kredit terhad kepada ahli.

Apakah kelemahan kesatuan kredit?

Tidak seperti bank, kesatuan kredit terbuka kepada ahli mereka sahaja. Juga, kesatuan kredit tidak bersaing dengan bank dari segi saiz dan geografi. Bank adalah pilihan yang mudah di kalangan individu yang tidak berafiliasi secara langsung dengan mana -mana komuniti yang disampaikan oleh kesatuan kredit.

Apakah dua perbezaan antara bank dan kesatuan kredit?

Dua perbezaan utama antara bank dan kesatuan kredit adalah pemilikan dan percukaian. Bank dimiliki oleh pelabur atau pemegang saham manakala kesatuan kredit dimiliki oleh ahli. Di samping itu, kesatuan kredit biasanya dikecualikan daripada cukai persekutuan kerana sifat bukan keuntungan mereka, sementara bank tidak.

Apakah 3 perbezaan antara bank dan kesatuan kredit?

Bank adalah institusi membuat keuntungan manakala kesatuan kredit adalah institusi bukan keuntungan; Bank dimiliki oleh pelabur manakala kesatuan kredit adalah koperasi milik anggota; dan bank dikenakan cukai oleh kerajaan persekutuan dan negeri manakala kesatuan kredit biasanya dikecualikan daripada cukai persekutuan.

- « Perbezaan antara kejuruteraan komputer dan sains komputer

- Perbezaan antara telur putih dan telur coklat »