Perbezaan antara Bank Run dan Bank Panic

- 2947

- 499

- Ms. Alejandro Nikolaus

Ingat Kemelesetan Besar pada tahun 1930 -an yang meninggalkan kebanyakan dunia dalam kemelesetan ekonomi? Ya, krisis kewangan yang sama yang mengguncang seluruh dunia dan menelan hampir setiap negara pembuatan dan pengeluar makanan. Dari tahun 1929 hingga 1933, bekalan wang jatuh sebanyak 28 peratus dramatik diikuti dengan gelombang larian bank dan penutupan bank dan institusi kewangan. Semuanya bermula dengan kemalangan pasaran saham tetapi disertai dengan banyak bank berjalan. Ini menimbulkan soalan juta dolar - apa yang dijalankan oleh bank? Ini membawa kepada soalan seterusnya - apakah panik bank dan bagaimana kedua -duanya berkaitan? Mari kita lihat.

Apa itu Bank Run?

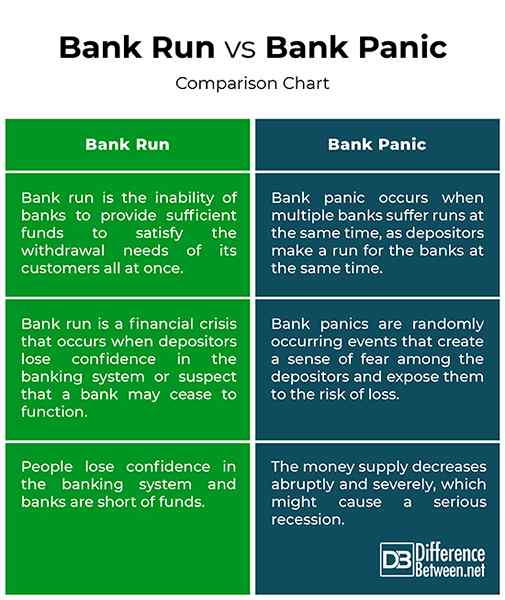

Pada hari biasa, bank menyimpan rizab yang mencukupi untuk memenuhi keperluan pengeluaran pendepositnya. Biasanya, jumlah ini jauh lebih rendah daripada jumlah deposit jumlah kerana bank menggunakan sebahagian kecil daripada deposit yang boleh diminta untuk membiayai pinjaman jangka panjang dan hanya mempunyai rizab yang cukup untuk pendepositnya. Walau bagaimanapun, sistem perbankan rapuh, terutamanya bank komersial di bawah sistem perbankan fraksional. Oleh itu, apabila semua pendeposit meminta jumlah pengeluaran yang besar sekaligus, bank gagal memenuhi keperluan pengeluaran semua pendepositnya, di mana krisis kewangan yang disebut 'panik bank' berlaku. Takut Runtuh Bank atau kehilangan keyakinan terhadap bank, pendeposit membuat larian untuk bank untuk pengeluaran wang tunai segera hampir pada masa yang sama, yang memaksa bank -bank menutup pintu mereka sehingga notis selanjutnya. Bank Run adalah krisis kewangan yang berlaku apabila pendeposit kehilangan keyakinan terhadap sistem perbankan atau mengesyaki bahawa bank mungkin berhenti berfungsi.

Apa itu Panik Bank?

Panik Bank adalah krisis kewangan yang berlaku apabila banyak bank menderita berjalan pada masa yang sama, ketika pendeposit membuat larian untuk bank secara serentak takut bank akan menjadi tidak solven. Tidak dapat memenuhi keperluan pengeluaran pendepositnya, bank-bank dipaksa menjadi pembubaran aset yang mahal dan memakan masa. Panik bank adalah peristiwa yang berlaku secara rawak yang menimbulkan rasa takut di kalangan pendeposit dan mendedahkannya kepada risiko kerugian. Ketakutan terhadap pengeluaran deposit rawak dan risiko tidak dapat mengeluarkan dana dari bank yang mencetuskan peristiwa rawak tetapi serius yang disebut sebuah bank, yang akhirnya bertukar menjadi panik bank. Persekitaran yang cepat berubah adalah prasyarat untuk ketidakstabilan kewangan, walaupun tidak semua panik perbankan dikaitkan dengan kemelesetan. Walau bagaimanapun, semasa kemelesetan, banyak perniagaan muflis, sehingga lebih sedikit pinjaman bank dibayar balik. Bank dengan jumlah pinjaman buruk yang tidak biasa akan menjadi masalah besar, dan jika pendeposit mendapat sedikit ini, mungkin ada larian di bank. Oleh itu, larian bank mungkin membawa kepada panik bank, yang mungkin menyebabkan masalah kewangan yang serius bagi negara.

Perbezaan antara Bank Run dan Bank Panic

Makna

- Apabila sejumlah besar pelanggan atau pelanggan bank atau institusi kewangan membuat larian untuk bank -bank untuk menarik balik jumlah deposit masing -masing pada masa yang sama mengenai kebimbangan kecekapan bank dan keupayaan untuk berfungsi dalam masa terdekat, peristiwa yang tidak dijangka berlaku yang tidak kurang krisis kewangan. Tempoh ini dipanggil Bank dijalankan. Apabila banyak bank mengalami nasib dan wajah yang sama berjalan pada masa yang sama mengenai kebimbangan bank menjadi tidak solven, rantaian peristiwa rawak ini menyebabkan panik perbankan atau panik bank.

Sebab

- Bank Run adalah krisis kewangan yang berlaku apabila pendeposit kehilangan keyakinan terhadap sistem perbankan atau mengesyaki bahawa bank mungkin berhenti berfungsi. Takut Runtuh Bank atau kehilangan keyakinan di bank, pendeposit membuat larian untuk bank untuk pengeluaran tunai segera hampir pada masa yang sama. Mendengar bahawa bank jiran mereka menghadapi masalah wang tunai mungkin membawa pelanggan bank lain untuk mempersoalkan kecekapan bank mereka sendiri. Mereka mungkin juga mahu menarik balik dana mereka sendiri, mengakibatkan keadaan yang sama yang akhirnya akan memaksa mereka untuk menutup pintu mereka juga. Ini menghasilkan panik bank.

Kesan

- Bank berjalan dan panik bank boleh membawa kesan yang serius bagi semua orang, dari pelanggan ke bank dan akhirnya negara. Pertama, orang kehilangan keyakinan terhadap sistem perbankan dan bank adalah kekurangan dana. Kedua, pengeluaran dana serentak dari pelbagai bank membawa kepada kekurangan rizab sistem perbankan. Keadaan ini merumitkan kawalan bekalan wang dan penurunan secara tiba -tiba dalam bekalan wang boleh menyebabkan kemelesetan, yang benar -benar buruk. Apabila panik perbankan berlaku, bekalan wang berkurangan secara tiba -tiba dan teruk, yang mungkin menyebabkan kemelesetan yang serius, seperti Kemelesetan Besar yang berlangsung dari tahun 1929 hingga 1939.

Bank Run vs. Panik Bank: Carta Perbandingan

Ringkasan Bank Run vs. Panik bank

Bank berjalan bukan sahaja menjejaskan sistem perbankan secara tiba -tiba dan cepat, tetapi merumitkan kawalan bekalan wang, yang mungkin menyebabkan kemelesetan yang serius. Kerana bank dan institusi kewangan lain hanya menyimpan sebahagian kecil daripada deposit mereka dalam simpanan, mereka tidak dapat memenuhi keperluan pengeluaran semua pelanggan mereka dalam satu perjalanan. Walaupun bank adalah pelarut, yang bermaksud asetnya bernilai lebih daripada liabilitinya, ia mungkin kehabisan wang tunai kerana lonjakan secara tiba -tiba dalam permintaan untuk mengeluarkan wang dan menghadapi muflis secara tiba -tiba. Bank -bank terpaksa menutup pintu mereka sehingga beberapa pinjaman bank dibayar balik atau pemberi pinjaman seperti Fed meminjamkan wang tunai segera untuk membayar pendeposit sebagai usaha terakhir.

- « Perbezaan antara orang ramai dan penyumberan luar

- Perbezaan antara barang tahan lama dan tidak tahan lama »