Perbezaan antara capex dan opex

- 1637

- 368

- Ms. Alejandro Nikolaus

(CAPEX) adalah perbelanjaan modal dan (OPEX) adalah perbelanjaan operasi adalah terma yang biasa digunakan dalam penilaian perniagaan. Nilai sebenar perniagaan perniagaan dan bagaimana nilainya akan berubah sepanjang tempoh tertentu diukur melalui capex dan opex.

Apa itu Capex?

Digunakan sebagai bentuk pendek untuk perbelanjaan modal, Capex merujuk kepada semua aset dan faktor ketara atau tidak ketara yang digunakan oleh organisasi perniagaan untuk menjana pendapatan. Perbelanjaan modal ditanggung untuk meningkatkan keupayaan syarikat untuk mewujudkan kekayaan.

Beberapa pelaburan yang ditanggung melalui perbelanjaan modal termasuk pembelian jentera, peralatan, hartanah atau peningkatan radas semasa. Penting untuk menyerlahkan bahawa semua aset yang dibeli di bawah perbelanjaan modal menyusut dengan masa.

Apa itu OPEX?

OPEX bermaksud perbelanjaan operasi, yang merujuk kepada perbelanjaan yang ditanggung oleh organisasi dalam proses penyelenggaraan dan menjalankan aset yang menjana pendapatan dalam organisasi.

Di samping itu, semua kos yang ditanggung dalam menjalankan harian organisasi seperti kos pentadbiran dan kos penyelidikan dan reka bentuk dicatatkan sebagai perbelanjaan operasi dalam buku akaun. Pendapatan sebelum kepentingan direalisasikan selepas menolak perbelanjaan operasi dari angka hasil operasi.

Perbezaan antara capex dan opex

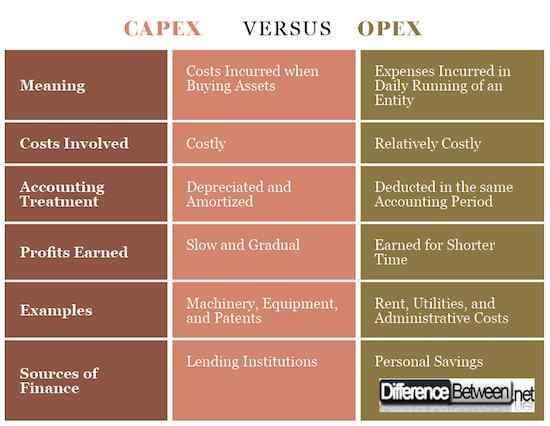

Makna capex dan opex

Perbelanjaan modal adalah istilah yang digunakan untuk menggambarkan kos yang ditanggung oleh organisasi ketika membeli aset yang akan membantu dalam menjana pendapatan untuk organisasi pada masa akan datang.

Perbelanjaan modal juga boleh ditanggung apabila organisasi memilih untuk menanggung kos dalam proses membaiki atau menambahkan nilai kepada aset yang ada untuk melanjutkan jangka hayat mereka.

Perbelanjaan operasi merujuk kepada kos yang ditanggung oleh organisasi dalam menjalankan harian perusahaan yang mungkin termasuk kos pentadbiran dan kos lain yang membantu entiti untuk mencapai matlamat dan objektifnya.

Kos yang terlibat dalam capex dan opex

Perbelanjaan modal melibatkan harga yang besar kerana mereka terlibat dalam membeli aset tetap seperti mesin yang biasanya mahal. Walaupun perbelanjaan modal sangat besar, mereka hanya ditanggung dalam jangka hayat organisasi.

Sebagai contoh, organisasi akan membeli penghancur batu yang akan digunakan untuk seluruh hayat organisasi dan hanya boleh diganti jika dianggap tidak mencukupi untuk menyokong objektif organisasi.

Sebaliknya, perbelanjaan operasi melibatkan kos berulang, yang sering ditanggung untuk memastikan entiti berjalan lancar dalam proses pendapatan pendapatan. Perbelanjaan operasi mesti dibayar untuk memastikan organisasi berjalan setiap hari.

Perakaunan dalam Capex dan Opex

Dalam pembukuan dan penyediaan penyata kewangan, kos yang ditanggung melalui perbelanjaan modal tidak ditolak dalam tempoh yang mereka lakukan. Aset ketara disusut nilai, dan aset tidak ketara dilunaskan dari masa ke masa, yang bermaksud bahawa kosnya tersebar dalam tempoh kewangan yang berbeza.

Kos yang ditanggung apabila memenuhi perbelanjaan operasi sepenuhnya ditolak dalam tempoh yang ditanggung kerana mereka digunakan untuk memenuhi perbelanjaan tempoh perakaunan itu. Mereka tidak dapat dipindahkan ke dalam tempoh kewangan berikutnya.

Keuntungan Capex dan Opex

Keuntungan yang diperoleh apabila perbelanjaan modal telah ditanggung berlaku dalam proses yang perlahan dan beransur -ansur kerana jentera akan dikendalikan oleh organisasi untuk tempoh yang panjang.

Walaupun keuntungan yang diperoleh oleh organisasi selepas perbelanjaan modal perlahan dan beransur -ansur, mereka akhirnya menjadi lebih banyak selepas terkumpul selepas tempoh yang panjang.

Pendapatan yang diperolehi dengan kos yang ditanggung melalui perbelanjaan operasi dicapai dalam tempoh yang lebih pendek. Keuntungan yang dibuat menggunakan perbelanjaan operasi boleh menjadi besar tetapi diperolehi sekali tidak seperti dalam perbelanjaan modal di mana faedah beransur -ansur.

Contoh perbelanjaan capex dan opex

Beberapa contoh biasa perbelanjaan modal termasuk membeli jentera dan peralatan, memperoleh aset harta intelektual seperti paten, pembelian tanah, dan kos yang terlibat dalam membina premis organisasi.

Beberapa kos yang berkaitan dengan perbelanjaan operasi termasuk upah, penyelenggaraan dan pembaikan jentera, utiliti seperti bil air dan elektrik, sewa, yuran pentadbiran, dan kos penyelidikan dan reka bentuk.

Sumber Kewangan di Capex dan Opex

Untuk membiayai kedua -dua perbelanjaan modal dan perbelanjaan operasi, organisasi perlu membiayai kewangan. Pembiayaan perbelanjaan modal memerlukan sejumlah besar wang yang bermaksud pengurusan organisasi mungkin akan meminjam dari institusi pinjaman.

Institusi pinjaman seperti bank menawarkan pinjaman jangka panjang yang membantu entiti menanggung perbelanjaan modal seperti membeli sebidang tanah atau jentera di mana pinjaman itu akan dibayar balik untuk tempoh yang dipersetujui kebanyakannya lebih dari sepuluh tahun.

Sebaliknya, dana sumber organisasi untuk memenuhi perbelanjaan operasi dari keuntungan yang diperoleh oleh organisasi atau dari pelaburan individu.

Kewangan yang digunakan untuk memenuhi perbelanjaan operasi tidak begitu tinggi walaupun sering ditanggung. Pemilik syarikat boleh menampung kos sedemikian dari simpanan individu dan pinjaman lembut yang dibayar dalam tempoh yang singkat atau sumber dari rakan dan ahli keluarga.

Perbezaan antara capex dan opex

Ringkasan Capex vs. Opex

- CAPEX bermaksud perbelanjaan modal yang digunakan untuk membeli aset ketara dan tidak ketara yang akan membantu dalam menghasilkan pendapatan bagi organisasi.

- Perbelanjaan operasi adalah kos yang ditanggung dalam perniagaan untuk memenuhi keperluan harian.

- Beberapa contoh perbelanjaan modal termasuk membeli tanah, premis bangunan, peralatan membeli dan jentera manakala beberapa contoh perbelanjaan operasi termasuk utiliti, sewa, dan kos pentadbiran antara lain.

- Di samping itu, perbelanjaan modal tidak direkodkan dan ditolak dalam buku -buku akaun dalam tempoh yang ditanggung tetapi disusut nilai dan dilunaskan dalam beberapa tempoh perakaunan semasa perbelanjaan operasi ditolak dalam tempoh yang mereka lakukan.

- Perbezaan lain antara perbelanjaan modal dan perbelanjaan operasi termasuk rawatan perakaunan, sumber pembiayaan, dan keuntungan yang diperoleh antara lain.