Perbezaan antara kredit tunai dan overdraf

- 4368

- 1067

- Stuart Kovacek

Kredit tunai (CC) adalah akaun pinjaman yang dibuka oleh pelanggan dengan bank. Had kredit tunai bergantung pada cagaran aset. Hadnya fleksibel, i.e. Bank mempunyai kuasa untuk meningkatkan atau mengurangkan had ini. Untuk kemudahan ini, bank mengenakan faedah atas jumlah sebenar yang digunakan.

Kredit tunai (CC) adalah akaun pinjaman yang dibuka oleh pelanggan dengan bank. Had kredit tunai bergantung pada cagaran aset. Hadnya fleksibel, i.e. Bank mempunyai kuasa untuk meningkatkan atau mengurangkan had ini. Untuk kemudahan ini, bank mengenakan faedah atas jumlah sebenar yang digunakan.

Kemudahan overdraf (OD) adalah untuk pemegang akaun semasa di mana pelanggan dapat menarik jumlah yang berlebihan daripada apa yang berdiri dengan kredit mereka. Ini bermaksud bahawa bank membenarkan pelanggan mendebarkan akaun semasa di bawah sifar. Tetapi, pelanggan hanya boleh menarik balik sehingga had yang ditentukan.

Pemberian pinjaman adalah antara fungsi utama yang dilakukan oleh bank perdagangan. Mengekalkan simpanan tunai seperti norma RBI, bank boleh meminjamkan deposit mereka kepada mereka yang memerlukan. Bank memberikan pinjaman dan kemajuan sedemikian terhadap keselamatan yang diluluskan untuk tujuan produktif untuk mendapat faedah. Kredit Tunai dan overdraf adalah dua pengaturan pinjaman jangka pendek seperti itu.

Dalam penulisan ini, kami telah menghuraikan perbezaan antara kredit tunai dan overdraf.

Kandungan: Kredit Tunai vs overdraf

- Carta Perbandingan

- Apa itu kredit tunai?

- Ciri -ciri

- Bentuk

- Apa itu overdraf?

- Jenis

- Ciri -ciri

- Perbezaan utama

- Video

- Persamaan

- Mata untuk diingat

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Kredit tunai | Overdraf |

|---|---|---|

| Makna | Kredit tunai adalah akaun, di mana bank memberikan pinjaman jangka pendek kepada ahli perniagaan kecil yang memerlukan modal kerja segera, terhadap cagaran. | Overdraf adalah kemudahan pinjaman jangka pendek, di mana pelanggan boleh mengeluarkan lebihan wang daripada baki sebenar, dalam akaun semasa mereka atau ia adalah pinjaman selamat terhadap pelaburan. |

| Pengaturan | Ini adalah susunan kredit pusingan. | Ia bukan susunan kredit pusingan. |

| Berkaitan dengan | Akaun kredit tunai | Akaun semasa atau pinjaman selamat terhadap pelaburan. |

| Ketersediaan kemudahan | Ahli perniagaan sahaja | Kedua -dua individu dan ahli perniagaan |

| Keselamatan | Ia memerlukan hipotektif inventori dan penghutang untuk mendapatkan pinjaman. | OD tidak bercagar: Overdraf pada akaun semasa bergantung pada baki purata, sejarah kredit, hubungan masa lalu dengan bank, dll. OD dijamin: Seseorang boleh mendapatkan overdraf terhadap deposit tetap atau dasar LIC |

| Sifat had | Fleksibel kerana kami menyimpan aset semasa sebagai keselamatan. | Biasanya tetap tetap |

| Had maksimum | 50-60% daripada nilai inventori dan penghutang. | OD tidak bercagar: Budi bicara bank OD dijamin: 60-85% daripada nilai keselamatan. |

| Istilah | Sehingga 1 tahun | OD tidak bercagar: 1 minggu hingga 1 bulan OD dijamin: Bergantung pada istilah keselamatan. |

| Tujuan | Jumlah kredit tunai hendaklah digunakan untuk tujuan perniagaan sahaja, i.e. membeli bahan mentah, menyimpan stok, dll. Ini kerana jumlahnya mungkin berubah sebagai NPA kemudian. Oleh itu, bank melakukan cek pada selang berkala. | Ia boleh digunakan untuk tujuan apa pun, sama ada peribadi atau perniagaan. |

| Perubahan had pengeluaran | Ia diubah dengan serta -merta apabila inventori atau penghutang berubah. | Ia tidak berubah dengan mudah, supaya ada perubahan dalam keseimbangan purata. |

| Kadar bunga | Lebih rendah | OD tidak bercagar: Lebih tinggi OD dijamin: Lebih rendah |

Apa itu kredit tunai?

Kredit tunai adalah susunan di mana Bank memanjangkan pinjaman tunai kepada pelanggan terhadap keselamatan yang ketara atau jaminan peribadi. Ia adalah Akaun Lukisan, terhadap had kredit tetap yang mana bank melanjutkan. Operasi akaun ini dengan cara yang sama seperti akaun semasa di mana overdraf disediakan.

Akaun ini membolehkan peminjam menarik wang Dalam had yang ditentukan, bila diperlukan. Selepas itu, dia mesti membayar yang sama. Itu bermakna ia membolehkan pelanggan menarik diri dari akaun kredit tunai mengikut keperluan. Pada masa yang sama, dia boleh mendepositkan lebihan dana yang berbaring dengannya.

Selanjutnya, Bank mengenakan faedah atas jumlah yang sebenarnya ditarik balik. Itu bermakna pelanggan tidak perlu membayar faedah ke atas keseluruhan jumlah yang diberikan. Oleh sebab itu, banyak usaha perindustrian dan komersial lebih suka.

Ciri -ciri kredit tunai

- Kredit Tunai adalah kemudahan pinjaman tanpa baki kredit tetapi terhad kepada tahap had pinjaman yang diputuskan oleh bankir.

- Seperti jumlahnya dibayar balik atas permintaan Bank mempunyai hak untuk menuntut wang yang dipinjamkan pada bila -bila masa.

- Had ini bergantung pada peratusan tertentu dari nilai sekuriti yang dijanjikan. Bank menentukan had lukisan dan ia berbeza dari bank ke bank dan peminjam kepada peminjam.

Adakah awak tahu?

RBI mengeluarkan arahan pada awal 1970 -an. Dalam arahan itu, RBI menetapkan caj komitmen yang mana bank mesti dikenakan ke atas bahagian yang tidak digunakan dari had kredit. Bank mengenakan caj ini kerana terdapat kehilangan minat terhadap bank.

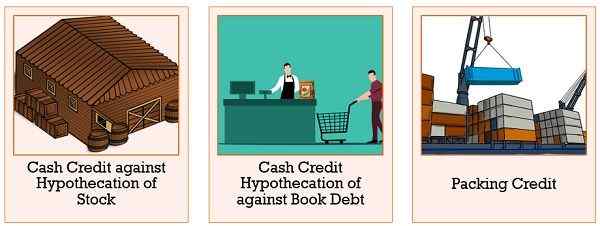

Bentuk kredit tunai

- Kredit Tunai Terhadap Hypothecation Stok

Bank menyediakan kemudahan ini terhadap keselamatan stok bahan mentah, barang WIP dan siap. - Kredit Tunai Terhadap Hypothecation Hutang Buku

Bank juga membenarkan kemudahan kredit tunai terhadap hutang buku. Di sini istilah 'hutang buku'Termasuk penyertaan debit dalam buku akaun, yang berlaku akibat penjualan. - Kredit pembungkusan

Bank menyediakan kemudahan ini kepada pengeksport untuk membuat pembelian bahan mentah dari pasaran tempatan dan membuat barang siap untuk dieksport. Kemudahan sedemikian dilanjutkan dalam mata wang domestik.

Juga baca: Perbezaan antara akaun semasa dan akaun simpanan

Apa itu overdraf?

Kemudahan overdraf adalah kredit jangka pendek yang diberikan oleh bank kepada pemegang akaun semasa mereka. Dalam hal ini, pemegang boleh mengeluarkan wang tunai lebih dari dan ke atas baki tunai yang tersedia dari akaun semasa mereka hingga ke had yang disetujui. Bank menawarkan kemudahan ini berdasarkan kredit daripada peminjam.

Dalam kes ini, peminjam adalah ahli perniagaan atau perniagaan. Pelanggan boleh mengeluarkan jumlahnya mengikut keperluannya. Selepas itu, pembayaran balik harus dibuat melalui deposit dalam akaun semasa.

Selain itu, bank juga memberi overdraf terhadap keselamatan Pelaburan Linfah Self-Liquidating. Dalam kes ini, kemudahan ini tersedia untuk individu. Di sini, pelaburan pencairan diri termasuk:

- Saham dan Debentur

- Deposit jangka panjang

- Sijil Simpanan Kebangsaan,

- Dasar LIC

- Unit UTI

- Sekuriti pos

- Sekuriti kerajaan dan lain -lain.

Untuk menyediakan kemudahan sedemikian, bank mencari faedah keselamatan dan levi di Jumlah yang berlebihan. Umumnya, bank memberi penghargaan kepada had lukisan sama ada terhadap keselamatan atau tanpa keselamatan. Bank memberikan kemudahan ini untuk jangka masa yang singkat. Ia memerlukan pembayaran balik permintaan Bersama dengan minat. Bank mengenakan faedah ke atas keseimbangan harian.

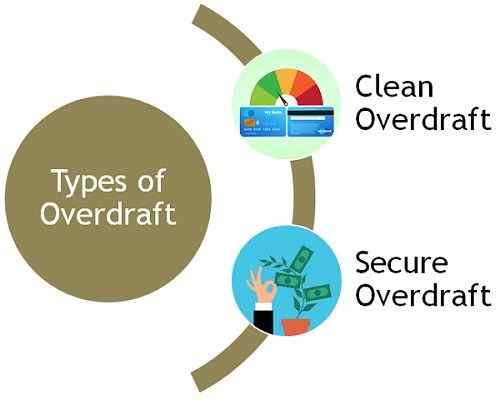

Penting: Dalam lembaran imbangan pelanggan, overdraf muncul di sisi liabiliti.Jenis overdraf

- Overdraf bersih

Overdraf dilanjutkan dalam akaun semasa tanpa sebarang keselamatan yang ketara. - Overdraf selamat

Pelanjutan overdraf terhadap sekuriti pencairan diri.

Ciri -ciri overdraf

- Setiap peraturan yang terpakai pada akaun semasa juga terpakai pada akaun overdraf.

- Ia adalah akaun yang sedang berjalan dan oleh itu membolehkan pelanggan melakukan debit dan kredit dengan bebas.

- Pengisian minat berlaku pada dasar produk harian. Tetapi, bank debit sama dengan akaun secara bulanan. Walau bagaimanapun, sekiranya bank overdraf sementara menuduh faedah paling awal dari kedua -dua - setiap kali ia diselaraskan atau pada akhir bulan itu.

- Bank menyediakan kemudahan ini kepada pelanggan hanya apabila dia memohon secara bertulis yang sama. Dalam beberapa kes, bank juga menuntut menandatangani nota janji. Oleh itu, kontrak nyata muncul.

- Bank menentukan had overdraf. Ia bergantung pada nilai sekuriti yang dijanjikan atau kapasiti pembayaran balik pemegang akaun.

Juga baca: Perbezaan antara overdraf dan pinjaman

Perbezaan utama antara kredit tunai dan overdraf

- Kredit tunai adalah akaun di mana pemegang akaun boleh meminjam wang dari bank. Tetapi, pinjaman itu mungkin sampai ke had yang ditentukan, terhadap beberapa sekuriti yang nyata. Bertentangan, overdraf adalah susunan yang diberikan oleh bank di mana pemegang akaun semasa dapat menarik wang lebih daripada baki yang tersedia dalam akaun sehingga batas yang ditentukan.

- Walaupun kredit tunai adalah susunan kredit pusingan. Overdraf adalah susunan kredit yang tidak berulang-ulang.

- Bank menyediakan kemudahan overdraf kepada pemegang akaun semasa. Ia juga boleh diberikan kepada individu yang menentang pelaburan linkulasi diri. Sebaliknya, bank menawarkan kemudahan kredit tunai kepada pelanggan yang membuka akaun kredit tunai.

- Kredit Tunai adalah bentuk pembiayaan jangka pendek untuk orang yang bekerja sendiri dan pemilik perniagaan supaya mereka dapat memenuhi keperluan modal kerja mereka. Sedangkan overdraf dimaksudkan untuk kedua -dua individu dan perniagaan.

- Untuk mendapatkan kredit tunai, perniagaan mesti menyediakan inventori dan penghutang sebagai keselamatan. Tetapi, dalam hal overdraf tidak bercagar, tidak ada syarat untuk keselamatan. Tetapi, hadnya bergantung kepada baki purata, sejarah kredit dan hubungan masa lalu dengan bank. Walau bagaimanapun, bank menyediakan overdraf yang dijamin terhadap pelaburan pencairan diri.

- Walaupun had kredit tunai fleksibel kerana ia diambil terhadap aset semasa. Had overdraf biasanya ditetapkan kecuali terdapat perubahan dalam baki purata.

- Bank menawarkan kemudahan kredit tunai untuk tempoh 1 tahun. Ini bermakna pelanggan boleh menggunakan kemudahan itu dan membayar balik jumlah yang ditarik balik dalam masa satu tahun. Bertentangan, dalam hal overdraf yang dijamin, istilah ini bergantung pada istilah keselamatan. Sekarang anda mesti tertanya -tanya-

Bagaimana kita dapat menentukan istilah overdraf?

Nah, jika deposit tetap anda selama 4 tahun maka istilah itu juga akan menjadi empat tahun. Tetapi, dalam hal overdraf tidak bercagar, istilah itu bervariasi dari 1 minggu hingga 1 bulan. Selepas itu pelanggan perlu membayar balik jumlahnya.

- Dalam kes kredit tunai, had maksimum ialah 50-60% daripada nilai inventori dan penghutang. Bertentangan, dalam hal overdraf tidak bercagar, siling maksimum adalah mengikut budi bicara bank. Tetapi, dalam hal overdraf yang dijamin, hadnya akan menjadi 60-85% dari nilai keselamatan.

- Wang yang dipinjamkan oleh bank melalui kredit tunai harus digunakan untuk tujuan perniagaan. Tujuannya boleh membeli bahan mentah atau mengekalkan stok. Kerana jumlahnya mungkin berubah sebagai aset tidak berbayar (NPA) selepas itu. Untuk mengatasinya, bank melakukan pemeriksaan pada selang berkala. Bertentangan, overdraf dapat diselaraskan untuk tujuan apa pun.

- Had pengeluaran wang tunai perubahan dengan perubahan jumlah inventori atau penghutang. Manakala had overdraf jumlah tidak berubah dengan mudah melainkan terdapat perubahan dalam baki purata dalam akaun semasa.

- Apabila ia datang kepada kadar faedah, dalam hal kredit tunai kadar faedah lebih rendah berbanding dengan overdraf tidak bercagar.

Video: Kredit Tunai vs Overdraf

Persamaan

- Rujuk garis kredit

- Bank mengenakan faedah ke atas jumlah wang yang digunakan dan bukan pada had yang disetujui.

- Jumlahnya dibayar balik atas permintaan.

- Ditawarkan terhadap cagaran.

- Bank menentukan had dalam kedua -dua kes, di mana pelanggan tidak dapat menarik balik jumlahnya.

Mata untuk diingat

- Yuran pemprosesan: Bervariasi dari bank ke bank.

- Penggunaan Jumlah Pinjaman: Had dinyatakan sekiranya kredit tunai terhadap hipotektif stok. Tetapi, terdapat sebilangan bank yang mengenakan bayaran tambahan atas jumlah pinjaman yang tidak digunakan selepas tempoh tertentu.

- Caj perampasan: Terdapat beberapa pemberi pinjaman yang mengenakan caj perampasan apabila peminjam ingin menutup akaun. Mereka mengenakan peratusan tertentu jumlah pinjaman untuk menutup akaun.

Kesimpulan

Bank memberikan kemudahan overdraf kepada pelanggan atas permintaan bertulis pelanggan. Juga, bank boleh meminta nota janji atau keselamatan peribadi untuk memastikan keselamatan jumlah yang ditarik balik. Dalam kes lain, peminjam harus membuka akaun pinjaman, yang batasnya diputuskan oleh bank atas dasar sekuriti yang dijanjikan.

- « Perbezaan Antara Indeks Harga Borong (WPI) dan Indeks Harga Pengguna (CPI)

- Perbezaan antara perakaunan perakaunan kos dan pengurusan »