Perbezaan antara draf cek dan permintaan

- 4822

- 459

- Johnnie Purdy

The periksa sama seperti daun kertas, yang mengandungi pesanan kepada bank untuk membayar jumlah yang ditentukan kepada orang yang namanya dinyatakan di atasnya. Walau bagaimanapun, selalu ada risiko penghinaan cek kerana pelbagai sebab, yang mana banyak entiti lebih suka draf permintaan sebaliknya, kerana pembayaran dijamin.

The periksa sama seperti daun kertas, yang mengandungi pesanan kepada bank untuk membayar jumlah yang ditentukan kepada orang yang namanya dinyatakan di atasnya. Walau bagaimanapun, selalu ada risiko penghinaan cek kerana pelbagai sebab, yang mana banyak entiti lebih suka draf permintaan sebaliknya, kerana pembayaran dijamin.

A draf permintaan adalah instrumen yang dikeluarkan oleh bank yang memihak kepada benefisiari dan digunakan untuk pemindahan wang. Tetapi, sekali lagi orang itu harus melawat cawangan bank untuk memohon draf permintaan.

Bank adalah sebahagian daripada kehidupan kita, kerana berjuta -juta transaksi kewangan berlaku setiap hari, di mana bank bertindak sebagai perantara, seperti untuk mendepositkan wang tunai dan barang berharga, pengeluaran wang tunai, pemindahan dana, pembayaran bil, tempahan tiket, pembelian dan penjualan komoditi, dan lain -lain. Untuk tujuan ini, pelbagai kaedah pembayaran digunakan, di mana draf cek dan permintaan juga dimasukkan.

Dalam penulisan ini, anda akan mengetahui tentang perbezaan antara draf cek dan permintaan.

Kandungan: Periksa vs draf permintaan

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kandungan

- Jenis

- Soalan yang sering ditanya

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Periksa | Draf permintaan |

|---|---|---|

| Makna | Cek adalah dokumen bertulis yang mengandungi pesanan kepada bank, untuk membayar sejumlah wang kepada orang tertentu. | Draf Permintaan adalah instrumen boleh dirunding, yang dikeluarkan oleh bank yang memihak kepada orang atau entiti tertentu, untuk memindahkan wang dari satu tempat ke tempat lain. |

| Perintah pembayaran | Oleh pemegang akaun ke bank. | Oleh cawangan bank ke cawangan lain dari bank yang sama. |

| Pembayaran | Dibayar sama ada untuk membuat pesanan atau pembawa. | Sentiasa kena dibayar atas permintaan kepada pihak yang ditentukan. |

| Terbitan | Cek dikeluarkan oleh pelanggan bank. | Draf permintaan dikeluarkan oleh bank. |

| Caj bank untuk terbitan | Tidak | Ya |

| Laci | Pelanggan bank. | Bank itu sendiri. |

| Tandatangan | Ia mesti ditandatangani oleh pihak yang mengeluarkannya, sama ada penandatangan individu atau yang diberi kuasa firma. | Ia mengandungi meterai dan tandatangan pegawai yang diberi kuasa dan cap getah bank. |

| Pihak yang terlibat | Tiga pihak | Dua pihak |

| Tidak percaya | Ya | Tidak |

Definisi cek

Periksa atau periksa merujuk kepada instrumen kewangan, digunakan untuk membuat pembayaran kepada pihak. Ia ditarik ke atas bankir tertentu dan tidak diisytiharkan secara nyata dibayar selain daripada permintaan. Ia mesti dibentangkan kepada bank untuk pembayaran, oleh penerima atau pemegang instrumen. Ia sah untuk 3 bulan hanya.

Sentiasa ingat cek tidak bermaksud wang tunai kerana ia tidak menyimpulkan kepastian pembayaran. Kecuali cek itu tidak dibentangkan sebelum bank, dalam masa yang munasabah, hasilnya tidak dapat direalisasikan. Selanjutnya, ketersediaan dana dalam akaun adalah prasyarat untuk pembayaran cek. Sekiranya dana yang mencukupi tidak terdapat dalam akaun, cek akan dilepaskan.

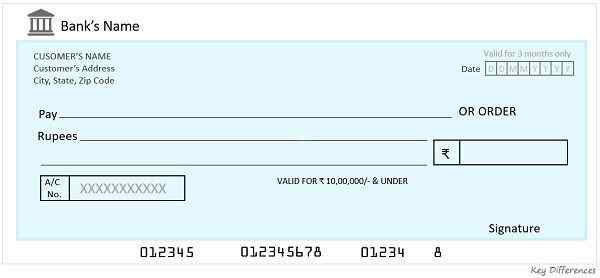

Spesimen cek

Apa yang membuat cek, instrumen boleh dirunding?

Cek dipanggil sebagai instrumen boleh dirunding kerana ia boleh digunakan sebagai pertukaran untuk wang tunai. Selanjutnya, ia boleh dirundingkan dengan cara pengesahan dan pembayarannya dibuat, atas permintaan. Selanjutnya, apabila cek dibayar kepada pembawa, ia boleh dirunding melalui penghantaran tangan semata -mata.

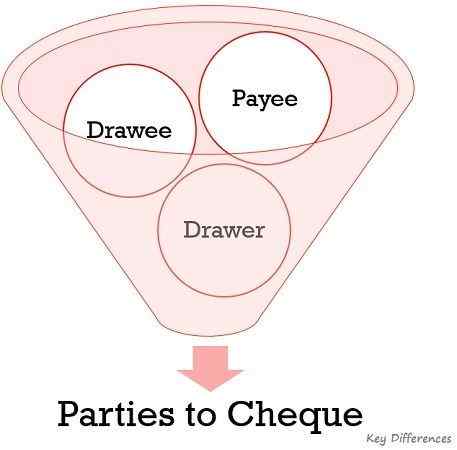

Pihak untuk memeriksa

Terdapat tiga pihak untuk cek:

- Laci: Pembuat atau penerbit cek.

- Drawee: Pihak yang diarahkan untuk membuat pembayaran, i.e. bank di mana cek itu ditarik.

- Penerima: Kepada siapa jumlah cek yang perlu dibayar.

Harus diperhatikan bahawa, apabila pembayaran dibuat kepada pihak ketiga, laci dan penerima cek adalah dua orang yang berbeza. Tetapi, apabila cek ditarik pada 'diri', laci dan penerima adalah satu dan orang yang sama.

Juga baca: Perbezaan antara cek dan bil pertukaran

Definisi draf permintaan

Draf permintaan atau DD dapat difahami sebagai instrumen kewangan prabayar, di mana bank drawe diasumsikan membuat pembayaran sepenuhnya, apabila DD dibentangkan oleh penerima, ke bank untuk pembayaran. Ia dikeluarkan oleh bank yang memihak kepada penerima untuk memindahkan wang dari satu cawangan bank ke yang lain, yang terletak di luar bandar.

Di sini, peranan Bank Drawee adalah seperti penjamin, yang menjamin pembebasan pembayaran atas penyampaian dokumen atau mengumpulkan wang dari banknya melalui mekanisme penjelasannya.

Selanjutnya, tidak perlu orang yang memohon draf permintaan, harus menjadi pemegang akaun bank, sebaliknya mana -mana orang dapat mengisi borang DD, dan membayar caj yang bersangkutan sama ada melalui wang tunai atau cek, untuk mendapatkannya. DD biasanya digunakan apabila seseorang perlu membuat pembayaran di bandar lain dan ia dapat dibersihkan di mana -mana cawangan bank yang sama.

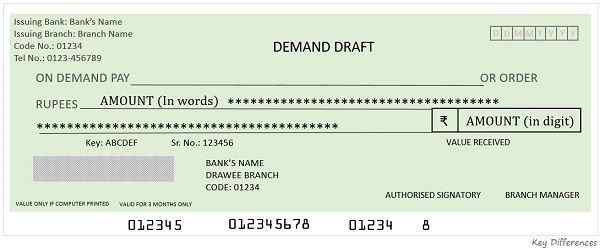

Spesimen draf permintaan

Sebagai contoh: Cawangan SBI Kesarbagh, Indore mengeluarkan draf permintaan kepada anda untuk Rs. 12000 memihak kepada ICAI yang perlu dibayar di SBI, Kanpur. Oleh itu, anda telah membeli draf permintaan dari bank dengan membayar Rs. 12000, dan yuran yang diperlukan (komisen) ke cawangan SBI Kesarbagh. Sekarang, anda menghantar draf permintaan ke ICAI melalui Post Speed dan ICAI dapat membentangkan DD untuk pengumpulan ke mana -mana cawangan SBI di Kanpur, atau mengumpulkannya melalui penjelasan tempatan, kepada bankir mereka yang bersangkutan.

Ciri -ciri draf permintaan

- Tempoh kesahihan draf permintaan adalah 3 bulan, tetapi ia boleh dikhaskan, yang memerlukan aplikasi.

- Draf permintaan dibayar pada mana -mana cawangan dari bank, di mana ia ditarik.

- Ia boleh tidak pernah dilepaskan, kerana ia adalah instrumen prabayar.

- Ia membawa Tandatangan Pengurus Cawangan.

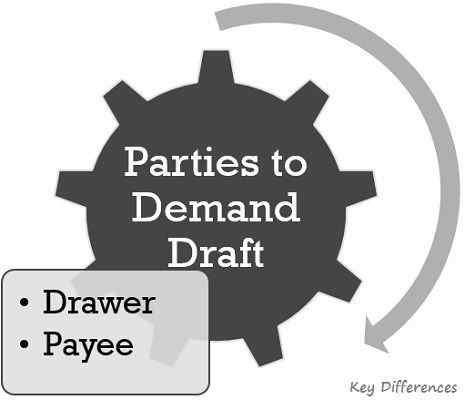

Pihak untuk menuntut draf

Dalam kes draf permintaan terdapat dua pihak yang terlibat dalamnya, dinyatakan sebagai di bawah:

- Laci: Bank atau mana -mana institusi kewangan,

- Penerima: Pihak kepada siapa jumlahnya dipindahkan.

Dalam draf permintaan, laci dan lukisan pada dasarnya dua cawangan yang berbeza dari bank yang sama, bagaimanapun, penerima adalah pihak ketiga, yang mana pembayarannya dibuat.

Juga baca: Perbezaan antara cek dan draf permintaan bankir

Perbezaan utama antara draf cek dan permintaan

Untuk memahami perbezaan antara draf cek dan permintaan dalam istilah yang lebih jelas, bacalah mata yang diberikan di bawah:

- Cek adalah instrumen kewangan boleh dirunding yang mengandungi perintah kepada bank, untuk membayar jumlah yang ditentukan, kepada orang yang namanya disebut dalam instrumen atau kepada pembawa. Sebaliknya, draf permintaan adalah instrumen prabayar yang dikeluarkan oleh bank yang memihak kepada orang atau entiti tertentu, untuk memindahkan wang dari satu tempat ke tempat lain.

- Kedua -dua cek dan draf permintaan mengandungi pesanan untuk pembayaran, tetapi dalam hal pemeriksaan penerbit i.e. Pemegang akaun mengarahkan bank untuk membuat pembayaran, bagaimanapun, dalam hal draf permintaan, ia adalah cawangan bank yang memerintahkan cawangan lain dari bank yang sama, yang terletak di kota lain, untuk membuat pembayaran.

- Sekiranya cek, pembayaran boleh dibuat untuk memerintahkan, i.e. orang yang namanya disebut di cek atau pembawa, i.e. orang yang membentangkan cek ke bank. Sebaliknya, seperti namanya, draf permintaan dibayar atas permintaan, kepada orang atau entiti yang namanya dinyatakan di hadapannya.

- Cek dikeluarkan oleh pelanggan bank, sedangkan draf permintaan dikeluarkan oleh bank, kepada pemohon, memihak kepada orang lain atau entiti.

- Tiada caj yang dikenakan oleh bank, untuk pembayaran cek, tetapi bank mengenakan jumlah tertentu sebagai bayaran untuk mengeluarkan draf permintaan.

- Dalam kes cek, laci adalah pelanggan bank, sementara bank itu sendiri adalah laci dalam hal draf permintaan.

- Cek mesti ditandatangani oleh penerbit, sama ada penandatangan individu atau yang diberi kuasa firma. Sebaliknya, draf permintaan membawa meterai dan tandatangan pegawai yang diberi kuasa dan cap getah bank.

- Terdapat 3 pihak yang terlibat dalam cek, tetapi hanya 2 pihak yang terlibat dalam draf permintaan.

- Cek boleh dilepaskan kerana sebab yang berbeza, seperti kekurangan dana atau sebab lain yang serupa. Sebaliknya, draf permintaan tidak boleh dilepaskan, kerana ia dibayar terlebih dahulu.

Kandungan cek

Anda boleh menemui butiran berikut dalam cek

- Bank dan nama cawangan

- Nama penerbit

- Tarikh dikeluarkan

- Nama benefisiari

- Nombor akaun penerbit

- Jenis akaun (simpanan atau semasa)

- Jumlah, baik dalam kata -kata dan digit

- Tandatangan penerbit

- Nombor cek yang unik

- Kod micr bank

Kandungan draf permintaan

Draf permintaan mengandungi butiran berikut:

- Tarikh mengeluarkan

- Mengeluarkan bank dan nama cawangan

- Nama penerima yang memihak kepada DD disediakan

- Kod micr bank

- Nombor DD

- Jumlah yang perlu dibayar dalam perkataan dan digit

- Nama bank, dengan bandar di mana ia dibayar.

- Tandatangan Pengurus Penandatangan dan Cawangan yang Dibenarkan

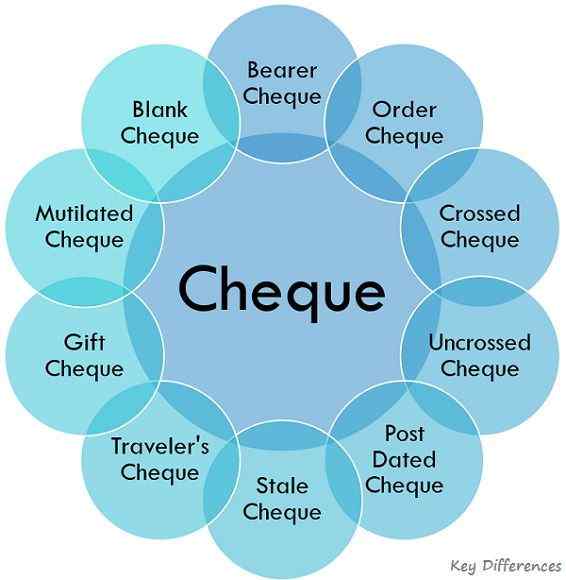

Jenis cek

Pada asasnya, terdapat pelbagai jenis cek yang dibincangkan di bawah ini:

- Pemeriksaan pembawa: Semacam cek di mana pembayaran dibuat kepada mana -mana orang yang membentangkan cek ke bank, i.e. Pemegang atau pembawa cek, dipanggil pemeriksaan pembawa.

- Pemeriksaan pesanan: Cek di mana pembayaran dibuat hanya kepada orang yang namanya dinyatakan dalam cek dan kata -kata 'pembawa' dibatalkan. Sebelum membuat pembayaran, bank akan mengesahkan butiran pemegang cek, untuk memastikan pembayaran dibuat kepada orang tertentu sahaja.

- Cek Crossed: Cek Crossed bermakna bahawa kedua -dua garisan selari melintang dibuat pada muka cek, untuk memberikan tajuk yang lebih baik kepada pemegang cek. Jenis cek seperti itu hanya boleh dipindahkan ke akaun penerima.

- Pemeriksaan yang tidak diselaraskan: Jika tidak dipanggil sebagai cek terbuka, ia adalah salah satu yang dibayar kepada orang yang membawanya. Penerbit cek harus menandatangani cek di depan dan juga di belakang.

- Cek selepas bertarikh: Cek yang membawa tarikh masa depan untuk encashment dipanggil pemeriksaan pasca bertarikh. Ini bermakna bank akan memproses cek, pada atau selepas tarikh yang disebutkan di cek, dan tidak sebelum itu.

- Pemeriksaan basi: Apabila cek kehilangan kesahihannya, i.e. 3 bulan selepas tarikh yang disebutkan di atasnya, cek tersebut dipanggil pemeriksaan basi.

Berkaitan: Perbezaan antara pemeriksaan basi dan pemeriksaan pasca bertarikh - Pemeriksaan Pengembara: Semak yang digunakan pada masa melawat negara asing kerana mata wang domestik tidak digunakan di sana. Ia dikeluarkan oleh bank dan boleh didapati dalam denominasi yang berbeza. Selanjutnya, mereka tidak mempunyai tarikh luput, tidak seperti jenis cek lain, jadi ia boleh digunakan untuk perjalanan asing yang akan datang atau seseorang boleh membongkarnya apabila anda sampai ke bandar asal anda.

- Cek Hadiah: Seperti namanya, cek tersebut digunakan sebagai hamper hadiah atau hadiah, biasanya besar saiznya daripada pemeriksaan biasa.

- Pemeriksaan yang dimutilasi: Apabila cek yang dibentangkan ke bank berada dalam keadaan koyak, ia dipanggil sebagai pemeriksaan mutilasi. Cek tersebut hanya boleh diproses apabila butiran material dapat dilihat, jika tidak, ini ditolak.

- Cek kosong: Cek di mana hanya tandatangan laci hadir, tetapi selebihnya butiran tidak diisi, itu adalah cek kosong.

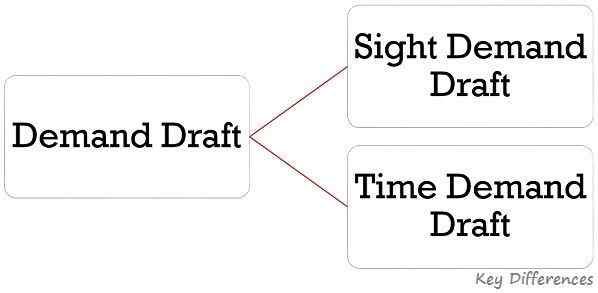

Jenis Draf Permintaan

Terdapat dua jenis draf permintaan:

- Draf permintaan penglihatan: Jenis draf permintaan adalah satu yang dibayar atas permintaan, tertakluk kepada penyerahan dokumen tertentu di penglihatan. Ini bermakna pembayaran hanya akan dibuat jika penerima membentangkan dokumen yang diperlukan, dan bank mengesahkan perkara yang sama, hanya akan dihormati.

- Draf permintaan masa: Jenis draf permintaan yang mengandungi tarikh tertentu untuk pembayaran. Pembayaran dibuat hanya selepas tempoh yang ditentukan atau sebelum tempoh tersebut.

Soalan yang sering ditanya

Mengapa pemeriksaan tidak disengajakan oleh bank?

Cek tidak disengajakan kerana alasan berikut:

- Kekurangan dana dalam akaun

- Tandatangan yang tidak teratur penerbit, i.e. Tandatangan tidak sepadan.

- Perubahan, i.e. pembetulan atau penggantian yang dibuat ke cek.

- Apabila cek adalah selepas bertarikh

- Pemeriksaan basi, i.e. Penyampaian cek setelah tamat tempoh kesahihan (3 bulan).

- Apabila pembayaran dihentikan oleh laci.

- Akaun beku

Apa yang berlaku sekiranya cek tidak disengajakan?

Pemeriksaan cek kerana dana yang tidak mencukupi dalam akaun penerbit dianggap sebagai kesalahan jenayah. A 'Semak Memo Pulangan'Dikeluarkan oleh bank lukisan ke bank penerima, menandakan punca pelepasan cek itu, yang diberikan oleh bank penerima kepada penerima bersama dengan cek yang dilantun.

Sekarang, penerima mempunyai dua pilihan - terlebih dahulu menyampaikan cek sebelum bank lagi dalam masa 3 bulan dari tarikh yang dinyatakan pada cek, atau secara sah mendakwa laci cek.

Sekiranya penerima berterusan dengan pilihan pertama, i.e. RE-presents cek ke bank dan cek itu tidak dipersoalkan untuk kali kedua berturut-turut, maka dia boleh memfailkan saman terhadap laci untuk yang sama, dengan syarat alasan untuk jumlah yang laci diwajibkan untuk membayar berkaitan dengan hutang tertentu atau sebarang liabiliti lain terhadap penerima.

Oleh itu, jika cek dikeluarkan kepada penerima sebagai hadiah, atau untuk meminjamkan wang, dia tidak dapat menuntut laci, atas alasan tersebut.

Apakah draf permintaan yang disebarkan?

Draf permintaan yang membawa dua garisan selari melintang di atasnya adalah draf permintaan yang disebarkan, yang bermaksud bahawa jumlah yang disebutkan pada DD, akan dipindahkan ke akaun secara langsung dan tidak dibayar sebagai wang tunai. Seperti peraturan RBI, draf permintaan ₹ 20,000/- dan ke atas dikeluarkan dengan penyeberangan akaun.

Butiran apa yang perlu diisi dalam borang Draf Permintaan (DD)?

Untuk memohon DD, seseorang perlu mengisi butiran dalam borang yang berkaitan, dan menyerahkannya kepada pegawai yang diberi kuasa. Butirannya termasuk:

- Tarikh

- Nama pemohon

- Nama penerima, yang memihak kepada yang dikeluarkan

- Nama kota, di mana ia dibayar

- Nama cawangan di mana ia dibuat

- Jumlah DD

- Caj perkhidmatan bank

- Tandatangan pemohon

- Butir -butir jumlah yang didepositkan.

Kesimpulan

Oleh itu, kedua -dua instrumen, cek dan draf permintaan mempunyai kegunaan dan batasan mereka sendiri. Untuk menangani berjuta -juta urus niaga setiap hari, seseorang dapat memanfaatkan manfaat cek, yang mudah dan mudah dikeluarkan. Sebaliknya, apabila jumlah itu perlu dipindahkan dari satu tempat ke tempat lain atau jika ia memerlukan pembayaran yang dijamin; Draf Permintaan adalah pilihan terbaik untuk pergi.