Perbezaan antara kos yang dikawal dan tidak terkawal

- 4582

- 1097

- Ms. Alejandro Nikolaus

Kawalan dan pengurusan kos adalah aspek yang paling penting dalam pengurusan perniagaan dari segi survival dan keuntungan perniagaan. Proses kawalan kos bermula dengan menilai kos berdasarkan keperluan keperluan serta kaitan. Dalam perniagaan, kos tidak dapat dielakkan. Walau bagaimanapun, perniagaan boleh mengutamakan berdasarkan kos yang boleh dikawal dan tidak terkawal yang terlibat dalam perniagaan sehari -hari. Pemilik perniagaan, serta pengurus harus membezakan antara kos yang boleh dikawal dan tidak terkawal untuk pengurusan yang cekap dan pemantauan kos.

Berapakah kos yang boleh dikawal?

Ini adalah kos yang boleh diubah berdasarkan keputusan atau keperluan perniagaan. Kos ini mempunyai hubungan langsung dengan produk, jabatan atau fungsi. Contohnya termasuk buruh langsung, bahan langsung, sumbangan, kos latihan, bonus, langganan dan sues, dan kos overhead hanya untuk menamakan beberapa.

Berapakah kos yang tidak terkawal?

Ini adalah kos yang tidak dapat diubah berdasarkan keputusan atau keperluan perniagaan peribadi. Kos diperuntukkan oleh pengurusan atasan ke beberapa jabatan atau cawangan. Contohnya termasuk susut nilai, insurans, overhead pentadbiran yang diperuntukkan dan disewa diperuntukkan hanya untuk menamakan beberapa.

Persamaan antara kos yang boleh dikawal dan tidak terkawal

- Kedua -duanya adalah kos yang relevan dalam perniagaan

Perbezaan antara kos yang boleh dikawal dan tidak terkawal

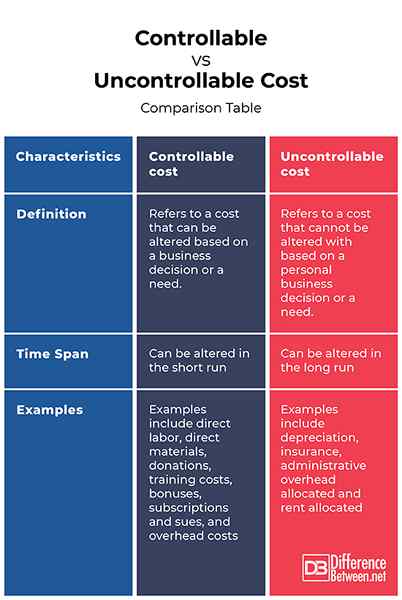

Definisi

Kos yang dikawal merujuk kepada kos yang boleh diubah berdasarkan keputusan atau keperluan perniagaan. Sebaliknya, kos yang tidak terkawal merujuk kepada kos yang tidak dapat diubah berdasarkan keputusan atau keperluan perniagaan peribadi.

Jangka masa

Walaupun kos yang dikawal dapat diubah dalam jangka pendek, kos yang tidak terkawal dapat diubah dalam jangka masa panjang.

Contoh

Contoh kos yang dikawal termasuk buruh langsung, bahan langsung, sumbangan, kos latihan, bonus, langganan dan sues, dan kos overhead. Sebaliknya, contoh kos yang tidak terkawal termasuk susut nilai, insurans, overhead pentadbiran yang diperuntukkan dan disewa diperuntukkan.

Dikawal vs. Kos yang tidak terkawal: Jadual perbandingan

Ringkasan dikawal vs. Kos yang tidak terkawal

Kos dalam perniagaan tidak dapat dielakkan. Kegagalan menguruskan kos, bagaimanapun, boleh memudaratkan perniagaan. Oleh itu, penting bagi pemilik perniagaan dan pekerja untuk membezakan antara kos yang boleh dikawal dan tidak terkawal, yang membolehkan mereka membuat keputusan perniagaan yang baik.

- « Perbezaan antara bekalan kuasa yang dikawal selia dan tidak terkawal

- Perbezaan antara audit audit kewangan dan pengurusan »