Perbezaan antara pusat kos dan pusat keuntungan

- 2836

- 469

- Mrs. Ted Marks

Pusat yang kos mana yang dipastikan dan digunakan untuk mengawal kos adalah Pusat kos. Sedangkan pusat yang prestasinya dapat mengukur melalui kapasiti pendapatan pendapatannya adalah Pusat keuntungan.

Pusat yang kos mana yang dipastikan dan digunakan untuk mengawal kos adalah Pusat kos. Sedangkan pusat yang prestasinya dapat mengukur melalui kapasiti pendapatan pendapatannya adalah Pusat keuntungan.

Kami membahagikan organisasi ke dalam pelbagai sub-unit untuk tujuan kos. Itu adalah pengumpulan dan penggunaan data kos dengan cara yang optimum. Sub-unit ini adalah bidang tanggungjawab atau segmen aktiviti terkecil. Sub-unit seperti itu hanyalah pusat kos.

Dalam erti kata yang paling mudah, bahagian organisasi di mana kos ditanggung dan direkodkan, sama ada oleh item, oleh produk atau oleh jabatan, adalah pusat kos. Sebaliknya, Pusat Keuntungan adalah bahagian organisasi, di mana penangkapan dan rakaman kedua -dua kos dan pendapatan adalah sama ada oleh produk atau barisan produk.

Kedua -duanya memainkan peranan penting dalam organisasi. Maklumat bekalan ini yang membantu pengurus dalam membuat keputusan. Juga, ia meningkatkan akauntabiliti, membantu mengenal pasti isu dan penanda aras.

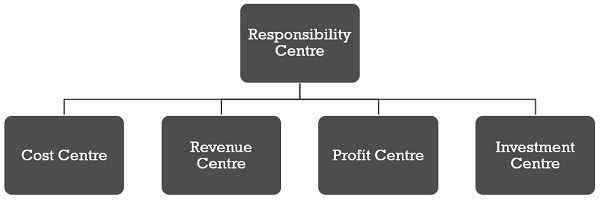

Apa itu Pusat Tanggungjawab?

Pusat tanggungjawab adalah unit organisasi perniagaan, seseorang atau jabatan yang bertanggungjawab untuk tugas atau aktiviti tertentu. Istilah lain untuk pusat tanggungjawab adalah pusat aktiviti. Kami mengukur prestasi pusat -pusat ini dari segi:

- Perbelanjaan

- Hasil

- Pulangan Pelaburan

- Keuntungan.

Oleh itu, terdapat empat jenis pusat tanggungjawab utama:

Dalam siaran ini, anda akan mengetahui perbezaan asas antara pusat kos dan pusat keuntungan.

Kandungan: Pusat Kos vs Pusat Keuntungan

- Carta Perbandingan

- Apakah Pusat Kos?

- Contoh

- Keperluan

- Bahagian

- Jenis

- Apa itu Pusat Keuntungan?

- Contoh

- Kelebihan

- Kekurangan

- Kepentingan

- Perbezaan utama

- Harga pemindahan

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Pusat kos | Pusat Keuntungan |

|---|---|---|

| Makna | Pusat kos adalah bahagian perniagaan yang berasingan di mana kos langsung dan tidak langsung ditanggung dan direkodkan. | Pusat Keuntungan adalah pusat tanggungjawab yang mengukur input sebagai perbelanjaan yang ditanggung dan output diukur sebagai pendapatan semula. |

| Apa itu? | Unit organisasi terkecil untuk kos yang dikumpulkan secara berasingan. | Mana-mana sub-unit yang mana kos dan pendapatan diberikan. |

| Objektif | Untuk mengenal pasti dan mengawal kos. | Untuk mewakilkan kuasa dan menetapkan tanggungjawab kepada individu atau jabatan untuk menilai prestasi. |

| Autonomi | Tidak | Ya |

| Bertanggungjawab untuk | Kos sahaja | Kedua -dua kos dan pendapatan |

| Kawasan operasi | Sempit | Lebar |

| Prestasi | Diukur terhadap piawaian atau belanjawan yang telah ditetapkan. | Keuntungan |

| Bahagian adalah hasil daripada | Kemudahan perakaunan | Desentralisasi operasi |

Apakah Pusat Kos?

Pusat Kos boleh menjadi lokasi, orang, barang peralatan yang kami tentukan kos. Selepas itu, kos ini dikenakan ke produk. Untuk mengawal kos yang berkesan, kami membahagikan kilang ke pelbagai jabatan. Selanjutnya, berdasarkan aktiviti yang dilakukan, jabatan-jabatan ini dibahagikan kepada pusat kos. Di pusat kos, adalah penting untuk mengklasifikasikan kos ke dalam kos tetap dan kos berubah -ubah.

Untuk membuat perbandingan berkala dan kos kawalan, penentuan pusat kos yang sesuai dan analisis kos di bawah pusat kos adalah penting. Untuk memilih pusat kos yang sesuai, firma mengambil faktor berikut:

- Organisasi kilang

- Ketersediaan maklumat

- Keadaan kos kejadian

- Keperluan kos

- Dasar Pengurusan Berkenaan Kaedah Pemilihan

Catatan: Sebilangan besar pusat kos akan mahal manakala beberapa pusat kos tidak akan berfungsi. Oleh itu, saiz pusat kos bergantung kepada tiga faktor:

- Operasi

- Aktiviti

- Kemungkinan

Contoh Pusat Kos

Membuat kain melibatkan:

- Berputar,

- Tenunan

- Pencelupan, percetakan dan penamat

- Pembuatan pakaian

Untuk mengumpulkan kos, kami memperlakukan setiap aktiviti sedemikian sebagai pusat kos. Dan untuk mengira kos pengeluaran pusat kos masing -masing, semua kos yang berkaitan dengan aktiviti tertentu akan terkumpul secara berasingan.

Mengapa firma memerlukan pusat kos?

Fikirkan keadaan apabila seluruh kilang dianggap sebagai satu unit untuk tujuan penganggaran dan kos kawalan. Sungguh kekacauan untuk membandingkan piawaian dengan angka sebenar. Dalam keadaan ini, objektif yang dikehendaki tidak akan dicapai. Oleh itu, pembahagian kilang ke dalam beberapa jabatan menjadi penting.

Walau bagaimanapun, bahagian ini masih tidak sesuai kerana jabatannya besar. Dan kerana sebab ini perbandingan menjadi sukar. Oleh itu, jabatan -jabatan ini dibahagikan kepada pusat kos. Oleh itu, kita boleh membuat perbandingan kos yang terkumpul kos pusat, dengan piawaian, anggaran dan belanjawan. Ini membantu mengawal kos dan memperbaiki tanggungjawab.

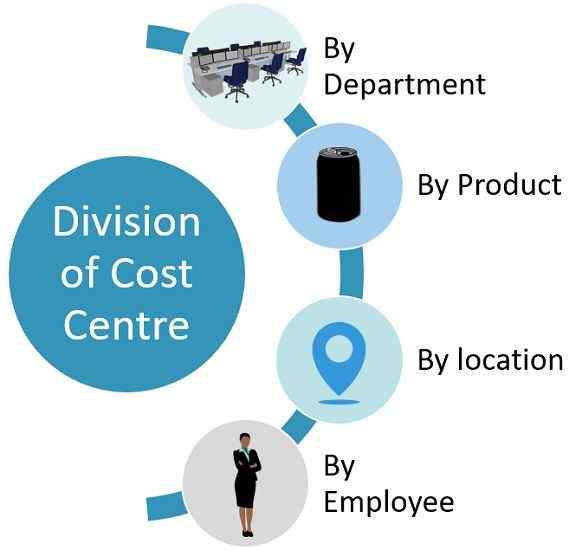

Bahagian Pusat Kos

- Atas dasar jabatan: Di sini, setiap jabatan adalah pusat kos yang berasingan. Sebagai contoh Kewangan, Sumber Manusia, Pembelian, Pengeluaran, Pemasaran, Penyelidikan dan Pembangunan.

- Berdasarkan produk: Organisasi yang menghasilkan pelbagai produk dapat menjadikan setiap produk sebagai pusat kos tertentu. Sebagai contoh, LG mengeluarkan peti sejuk, mesin basuh, gelombang mikro, televisyen, telefon pintar dan sebagainya. Setiap produk sedemikian boleh menjadi pusat kos, kerana firma itu menanggung kos pengeluaran mereka.

- Berdasarkan lokasi: MNC seperti PepsiCo atau Apple terletak di pelbagai bahagian dunia. Setiap bidang di mana perniagaan hadir adalah pusat kos.

- Berdasarkan pekerja: Terdapat beberapa organisasi di mana kakitangan individu menanggung kos. Oleh itu, individu ini adalah pusat kos. Sebagai contoh, Jurujual atau pengurus sebagai pusat kos.

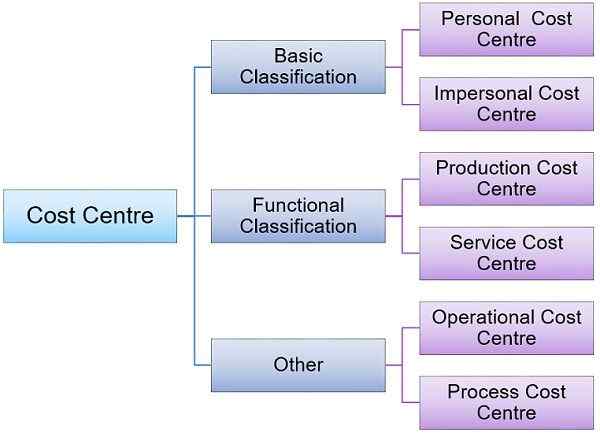

Jenis Pusat Kos

Jenis Pusat Kos mencerminkan rentang organisasi yang mana kos berasingan ditentukan untuk membuat keputusan. Ia boleh menjadi:

Klasifikasi asas

Pusat Kos Peribadi

Pusat aktiviti jenis ini terdiri daripada orang atau kumpulannya yang berkaitan dengan kos yang ditentukan. Sebagai contoh, Pengurus Kerja Pengurus Jualan, dan sebagainya.

Pusat Kos Impersonal

Pusat aktiviti seperti itu terdiri daripada lokasi, jabatan atau barang peralatan adalah pusat kos yang tidak peribadi. Sebagai contoh wilayah jualan, gudang, kedai mesin, dan sebagainya.

Klasifikasi selanjutnya

Pusat Kos Pengeluaran

Pusat di mana firma menjalankan aktiviti pengeluaran atau penukaran adalah pusat kos pengeluaran. Di sini transformasi bahan mentah ke dalam produk sedemikian yang siap untuk jualan berlaku. Sebagai contoh Kedai mesin, kedai penggilingan, kedai penaik dll.

Pusat Kos Perkhidmatan

Pusat ini bertindak sebagai unit tambahan ke pusat kos pengeluaran. Sebagai contoh Kantin, kedai penyelenggaraan, bilik alat, akaun, rumah kuasa, dll.

Jenis lain

Pusat Kos Operasi

Ia mewakili mesin atau orang yang menjalankan operasi yang sama. Matlamatnya adalah untuk menentukan kos setiap operasi tanpa mengira lokasi di dalam unit.

Pusat Kos Proses

Ia mewakili pusat kos yang menjalankan proses tertentu atau satu siri operasi. Sebagai contoh Penapisan Minyak, Rolling Steel dll.

Juga baca: Perbezaan antara pusat kos dan unit kos

Apa itu Pusat Keuntungan?

Pusat keuntungan adalah jenis pusat tanggungjawab di mana pengurus pusat atau unit bertanggungjawab untuk kedua -dua kos dan pendapatan untuk aset yang diberikan kepada bahagian tersebut. Di sini, kita mengukur input dari segi perbelanjaan. Sedangkan kita mengukur output dari segi pendapatan. Dengan cara ini, pengukuran kedua -dua elemen, i.e. Kos (input) dan pendapatan (output) adalah dari segi wang. Dan perbezaan antara kedua -dua elemen ini adalah keuntungan.

Pusat Keuntungan merujuk kepada bahagian firma yang mana pengumpulan kos dan pendapatan berlangsung. Ini bertanggungjawab untuk menjana keuntungan sama ada melalui kos mengawal atau meningkatkan pendapatan. Pengurus pusat keuntungan memberi tumpuan kepada pengeluaran dan pemasaran produk. Adalah menjadi tanggungjawab pengurus pusat keuntungan untuk menjana pendapatan dan menanggung kos dengan cara untuk memaksimumkan keuntungan.

Kami mengukur prestasi pusat keuntungan berdasarkan sama ada pusat berjaya mencapai keuntungan yang dianggarkan atau tidak. Kami juga boleh mengatakan bahawa bahagian syarikat yang menghasilkan dan memasarkan produk adalah pusat keuntungan. Pengurus Bahagian memutuskan:

- Harga jualan

- Program pemasaran

- Dasar pengeluaran

Dengan bantuan pusat keuntungan, lebih mudah untuk menganalisis Berapa banyak pusat menjana keuntungan.

Contoh pusat keuntungan

Kia dapat mengenal pasti model kereta yang sangat menguntungkan dengan membuat perbandingan keuntungan yang dibuat oleh setiap model.

Begitu juga, rantai pasar raya seperti BAZAAR BESAR atau Walmart dapat mengenal pasti kedai mereka yang sangat menguntungkan dengan membuat perbandingan keuntungan yang dibuat oleh setiap pusat.

Penting: Seperti prinsip perakaunan yang diterima umum (GAAP), kami mengiktiraf pendapatan hanya apabila syarikat membuat jualan kepada pelanggan luar. Tetapi untuk mengukur prestasi pusat keuntungan, pendapatan menunjukkan pengukuran kewangan output pusat keuntungan dalam tempoh perakaunan tertentu, tanpa mengira hakikat bahawa firma itu sebenarnya telah menyedari pendapatan untuk tempoh itu.Kelebihan Pusat Keuntungan

- Pengukuran berasaskan luas

- Pelepasan kepada pengurusan tertinggi dari pengambilan keputusan sehari-hari

- Peningkatan kualiti keputusan

Kekurangan Pusat Keuntungan

- Sub-unit boleh bersaing antara satu sama lain, yang membawa kepada kekurangan koordinasi

- Peningkatan geseran di antara pelbagai bahagian.Juga argumen mengenai harga pemindahan yang satu pusat keuntungan akan dikenakan dari yang lain mungkin berada di sana.

Juga baca: Perbezaan antara kawalan kos dan pengurangan kos

Kepentingan Pusat Keuntungan

Kerana pengurus mengambil semua keputusan penting mengenai campuran produk, campuran promosi dan teknologi yang digunakan. Oleh itu, keputusan mereka mempengaruhi kedua -dua pendapatan dan perbelanjaan. Oleh itu, kita dapat mengukur prestasi pembahagian dari segi keuntungan.

Keuntungan yang dibuat oleh pusat keuntungan adalah hasil daripada Pendapatan tolak kos. Firma mungkin menghadapi kesukaran mengukur keuntungan disebabkan oleh harga pemindahan, pendapatan bersama dan kos bersama. Ini kerana, di kebanyakan firma pembuatan, urus niaga intra-syarikat berlaku. Ini mungkin termasuk jualan sebanyak satu unit ke yang lain.

Harga pemindahan tidak lain hanyalah nilai yang diletakkan di pertukaran barang dan perkhidmatan antara dua pusat keuntungan. Dan cara kami menentukan keuntungan ini, akan menentukan keuntungan pembekalan (menjual) dan menerima (membeli) pusat keuntungan.

Perbezaan utama antara pusat kos dan pusat keuntungan

- Pusat Kos adalah bidang aktiviti di mana kita membahagikan organisasi ke dalam pelbagai sub-unit dengan cara yang tepat untuk tujuan kos produk. Sebaliknya, ukuran output kewangan adalah pendapatan dan ukuran input kewangan adalah perbelanjaan. Dan ketika kami memotong perbelanjaan dari pendapatan, kami mendapat keuntungan. Oleh itu, apabila kita mengukur prestasi pusat tanggungjawab dari segi pendapatan yang diperoleh dan kos yang ditanggung, adalah pusat keuntungan.

- Pusat Kos adalah unit terkecil organisasi yang kosnya terkumpul secara berasingan untuk menentukan kos yang ditanggung. Tetapi, pusat keuntungan membantu dalam menilai prestasi segmen dan prestasi pengurusan.

- Objektif pusat kos adalah untuk menentukan dan mengawal kos. Manakala tujuan pusat keuntungan adalah untuk mewakilkan kuasa dan menetapkan tanggungjawab kepada individu atau jabatan untuk menilai prestasi.

- Walaupun pusat kos tidak autonomi, pusat keuntungan adalah autonomi.

- Pusat kos hanya bertanggungjawab untuk kos. Walaupun pusat keuntungan bertanggungjawab untuk kos dan pendapatan.

- Memandangkan pusat kos menyimpan rekod kos sahaja, kawasan operasinya lebih sempit berbanding dengan pusat keuntungan.

- Seseorang dapat mengukur prestasi pusat kos dengan membandingkan data sebenar dengan standard sasaran yang dianggarkan. Sebaliknya, keuntungan pusat bertindak sebagai ukuran prestasi pusat keuntungan.

- Penciptaan pusat kos adalah untuk kemudahan perakaunan. Sedangkan, penciptaan pusat keuntungan adalah hasil desentralisasi dan delegasi kuasa.

Berapakah harga pemindahan?

Harga pemindahan merujuk kepada harga yang kami gunakan untuk mengukur jumlah barangan dan perkhidmatan yang dibekalkan oleh satu pusat keuntungan kepada yang lain dalam organisasi. Ini menunjukkan bahawa ketika pemindahan dalaman barang dan perkhidmatan berlaku di antara pusat keuntungan yang berbeza, ekspresinya harus dari segi wang. Oleh itu, Jumlah kewangan pemindahan antara bahagian adalah harga pemindahan.

Isu utama yang dihadapi oleh pusat keuntungan adalah penentuan harga pemindahan. Penggunaan harga pemindahan adalah untuk pusat yang barangnya dipindahkan, ia adalah sumber pendapatan. Tetapi bagi pusat yang menerima barang, ia adalah unsur kos. Dengan cara ini, ia mempunyai kesan yang besar terhadap pendapatan, kos dan keuntungan pusat. Jadi, seseorang harus menentukan dengan teliti.

Kesimpulan

Semua dalam semua, kita telah memahami bahawa kedua -duanya agak serupa tetapi perbezaannya terletak pada hakikat bahawa selain menyimpan rekod kos di setiap pusat, Pusat Keuntungan juga menyimpan jejak pendapatan di Pusat Keuntungan. Walau bagaimanapun, pusat kos hanya mencatatkan kos.

- « Perbezaan antara sistem kemasukan tunggal dan sistem kemasukan berganda

- Perbezaan antara perakaunan manual dan berkomputer »