Perbezaan antara krisis kredit dan kemelesetan

- 1328

- 375

- Joe Schmidt Sr.

Pertumbuhan ekonomi dipengaruhi oleh pelbagai faktor termasuk sumber manusia, sumber semula jadi, pembentukan modal, pembangunan teknologi, dan faktor sosial dan politik. Memelihara pertumbuhan positif dalam ekonomi membawa kepada peningkatan pendapatan negara, tahap pekerjaan dengan itu taraf hidup yang lebih tinggi. Walaupun ini harus menjadi norma, faktor -faktor seperti kehilangan keyakinan pengguna terhadap ekonomi, kenaikan harga aset, gaji jatuh, susut nilai dalam nilai kadar pertukaran serta kadar faedah yang lebih rendah memberi kesan negatif terhadap ekonomi, mengakibatkan kemelesetan dan kredit Crunches.

Apa maksud kredit kredit?

Juga disebut sebagai krisis kredit atau memerah kredit, ini adalah penurunan aktiviti pemberian pinjaman institusi kewangan akibat kekurangan dana yang tiba -tiba. Ini mengakibatkan kekurangan keyakinan dari peminjam yang seterusnya mengakibatkan peningkatan kadar faedah yang menjadikan syarikat -syarikat itu meminjam.

Kekurangan kredit sering berlaku sebagai lanjutan kemelesetan, kesan yang dirasakan sepanjang ekonomi. Ketidakupayaan untuk memperoleh dana yang boleh digunakan untuk membiayai operasi atau mengembangkan operasi perniagaan sering memaksa mereka untuk menutup atau mengurangkan operasi mereka.

Punca -punca kredit lain yang mungkin termasuk:

- Kenaikan kadar faedah

- Kekurangan dana di pasaran modal

- Kawalan wang oleh kerajaan

Crunches kredit disebabkan oleh kadar lalai pinjaman yang tinggi dan kenaikan hutang buruk di kalangan peminjam. Oleh itu, bank dan institusi pemberian pinjaman sama ada dipaksa untuk menamatkan operasi pemberian pinjaman atau meningkatkan kadar faedah untuk memperoleh lebih banyak pendapatan.

Hasil bekalan kredit yang mengecut ini membawa kepada pemulihan yang lebih perlahan sehingga kemelesetan yang berpanjangan yang dicirikan oleh penurunan produktiviti dan peningkatan pengangguran.

Apa itu kemelesetan?

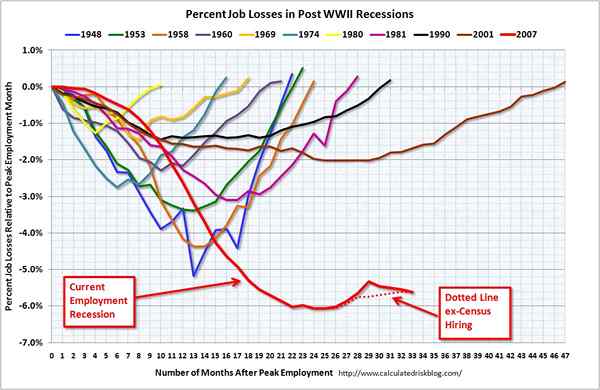

Ini adalah penurunan yang ketara dalam aktiviti ekonomi di dua pihak berturut -turut di rantau ini. Diukur dengan penurunan KDNK sebenar, kemelesetan tersebar di seluruh ekonomi dan dapat dilihat dalam pekerjaan, pendapatan sebenar, jualan borong-runcit dan pengeluaran perindustrian.

Walaupun tidak menyenangkan, kemelesetan adalah sebahagian daripada kitaran perniagaan.

Reses dicirikan oleh:

- Kegagalan perniagaan

- Tahap pengangguran yang tinggi

- Kegagalan bank

- Pertumbuhan negatif dalam pengeluaran

Sekiranya berlaku kemelesetan, pelabur digalakkan untuk melabur dalam syarikat dengan lembaran imbangan yang kukuh, hutang rendah dan aliran tunai yang baik. Syarikat spekulatif, sangat leverage dan kitaran harus dielakkan.

Walaupun kemelesetan tidak dapat diramalkan, ekonomi mengakses pelbagai metrik untuk menentukan apabila kemelesetan mungkin berlaku. Penurunan KDNK dalam dua perempat berturut -turut adalah penunjuk yang paling biasa diikuti petunjuk utama termasuk Lembaga Persidangan Lembaga Pengarah Ekonomi, Indeks Pengurus Pembelian ISM, Kurva Hasil Perbendaharaan dan penunjuk terkemuka Komposit OECD. Langkah -langkah yang tertinggal termasuk kenaikan paras pengangguran juga digunakan sebagai petunjuk kemelesetan.

Contoh penyebab kemelesetan termasuk:

- Peralihan struktur dan perubahan dalam industri

- Bekalan kejutan

- Bencana antropogenik atau semula jadi

- Pecah gelembung ekonomi

Persamaan antara krisis kredit dan kemelesetan

- Kedua -duanya mempunyai kesan negatif terhadap ekonomi

Perbezaan antara krisis kredit dan kemelesetan

Definisi

Crunch Credit merujuk kepada penurunan aktiviti pemberian pinjaman institusi kewangan akibat kekurangan dana yang tiba -tiba. Sebaliknya, kemelesetan merujuk kepada penurunan yang ketara dalam aktiviti ekonomi di dua pihak berturut -turut di rantau ini.

Punca

Crunch kredit disebabkan oleh kadar lalai pinjaman yang tinggi dan kenaikan hutang buruk di kalangan peminjam. Oleh itu, bank dan institusi pemberian pinjaman sama ada dipaksa untuk menamatkan operasi pemberian pinjaman atau meningkatkan kadar faedah untuk memperoleh lebih banyak pendapatan. Sebaliknya, kemelesetan disebabkan oleh peralihan struktur dan perubahan dalam industri, kejutan bekalan, bencana antropogenik atau semula jadi dan pecah gelembung ekonomi.

Ukuran

Walaupun tidak ada cara khusus untuk menyimpulkan bahawa ekonomi mengalami masalah kredit, kemelesetan diukur melalui penurunan KDNK dalam dua pihak berturut -turut, petunjuk utama termasuk Lembaga Persidangan Ekonomi yang terkemuka, Indeks Pengurus Pembelian ISM, Kurva Hasil Perbendaharaan dan Penunjuk utama komposit OECD dan langkah -langkah tertinggal termasuk kenaikan paras pengangguran juga digunakan sebagai petunjuk kemelesetan.

Kredit kredit vs. Kemelesetan: Jadual perbandingan

Ringkasan kredit kredit vs. Kemelesetan

Crunch Credit merujuk kepada penurunan aktiviti pemberian pinjaman institusi kewangan akibat kekurangan dana yang tiba -tiba. Ia disebabkan oleh kadar lalai pinjaman yang tinggi dan kenaikan hutang lapuk di kalangan peminjam. Oleh itu, bank dan institusi pemberian pinjaman sama ada dipaksa untuk menamatkan operasi pemberian pinjaman atau meningkatkan kadar faedah untuk memperoleh lebih banyak pendapatan.

Sebaliknya, kemelesetan merujuk kepada penurunan yang ketara dalam aktiviti ekonomi di dua pihak berturut -turut di rantau ini. Ia disebabkan oleh peralihan struktur dan perubahan dalam industri, kejutan bekalan, antropogenik atau bencana alam dan pecah gelembung ekonomi.

Walau bagaimanapun, kedua -duanya mempunyai kesan negatif terhadap ekonomi.